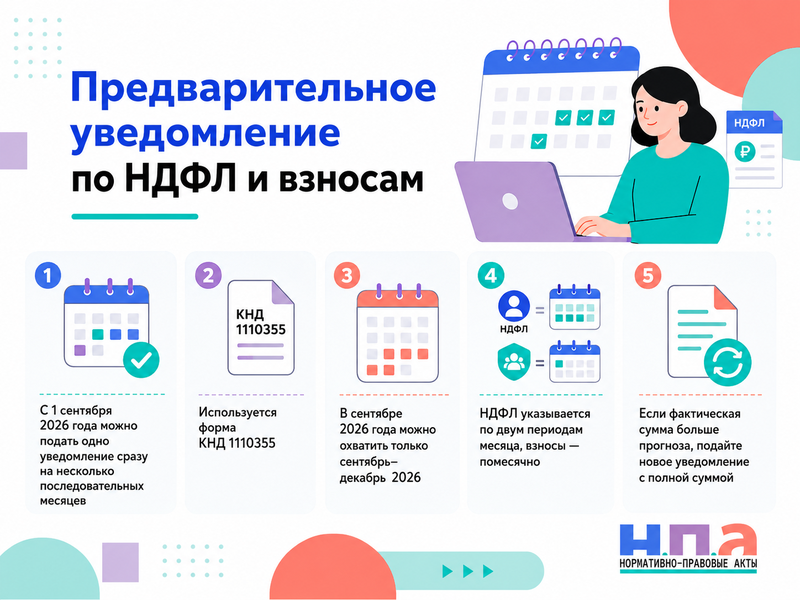

С 1 сентября 2026 года организация или ИП сможет одним уведомлением заявить НДФЛ и страховые взносы за текущий и следующие подряд месяцы. В сентябре документ охватит только сентябрь-декабрь 2026 года. Сведения за весь 2027 год можно будет подать уже в 2027 году.

Что изменится с 1 сентября 2026 года

Работодатели регулярно направляют в налоговую уведомления об исчисленных суммах. Они позволяют ФНС распределить единый налоговый платеж между НДФЛ, страховыми взносами и другими обязательствами.

Новый порядок дополняет статью 58 НК РФ. Организация или индивидуальный предприниматель сможет включить в один документ сведения:

- по НДФЛ - отдельно за периоды с 1-го по 22-е число и с 23-го по последнее число каждого месяца;

- по страховым взносам - отдельно за каждый месяц;

- по текущему месяцу и следующим за ним последовательным месяцам того же года.

Такой документ обычно называют предварительным уведомлением. Однако отдельной новой формы или самостоятельного заявления закон не вводит. Используется уведомление об исчисленных суммах по форме КНД 1110355.

Новый порядок является правом, а не обязанностью. Работодатель может продолжить направлять обычные уведомления в течение года.

Кто сможет подать предварительное уведомление

Новой возможностью вправе воспользоваться:

- организации, являющиеся налоговыми агентами по НДФЛ;

- индивидуальные предприниматели, выплачивающие доходы физическим лицам;

- организации и ИП, начисляющие страховые взносы;

- работодатели, одновременно перечисляющие НДФЛ и взносы.

Обычный гражданин, самозанятый без работников или ИП, не выплачивающий доходы физическим лицам, такое уведомление не подает.

Документ может содержать только НДФЛ, только страховые взносы либо оба вида обязательств. Например, организация вправе заранее заявить стабильные страховые взносы, а НДФЛ продолжить отражать по фактическим выплатам.

Отдельное внимание требуется компаниям с директором без обычной зарплаты. С 2026 года для руководителей коммерческих организаций действует минимальная база по взносам. Порядок расчета разобран в материале о том, как платить страховые взносы за директора ООО без зарплаты.

Можно ли в сентябре 2026 года подать сведения на весь год

Формулировку «уведомление на год вперед» нельзя понимать как возможность заявить любые следующие 12 месяцев.

Закон разрешает включать текущий и будущие последовательные месяцы текущего налогового или расчетного периода. Для НДФЛ и страховых взносов таким периодом является календарный год.

Поэтому документ, отправленный после 1 сентября 2026 года, может охватывать:

- сентябрь 2026 года;

- октябрь 2026 года;

- ноябрь 2026 года;

- декабрь 2026 года.

Январь 2027 года включить в него нельзя. Для января-декабря 2027 года потребуется новое предварительное уведомление, отправленное уже в 2027 году.

Необязательно сразу охватывать все оставшиеся месяцы. Работодатель может заранее указать, например, сентябрь-октябрь, а затем перейти на обычный порядок. Однако выбранные будущие месяцы должны образовывать последовательный период без произвольных пропусков.

Когда впервые подать документ

Новый порядок начинает действовать 1 сентября 2026 года. Чтобы предварительное уведомление заменило обычное уведомление по НДФЛ за период с 1-го по 22 сентября, безопаснее направить его не позднее 25 сентября 2026 года.

Подать сведения можно и раньше стандартного срока, после вступления поправок в силу. Перед отправкой необходимо обновить бухгалтерскую программу: старый модуль может не поддерживать несколько будущих периодов в одном файле либо применять прежние контрольные соотношения.

Никакого отдельного заявления о переходе на предварительный порядок направлять не нужно. Само принятое налоговой уведомление будет означать использование нового механизма.

Как заполнить предварительное уведомление

Форма и порядок заполнения уведомления установлены приказом ФНС России о КНД 1110355.

В документе указываются:

- ИНН и КПП;

- код налогового органа;

- КБК обязательства;

- ОКТМО;

- сумма;

- код отчетного периода;

- номер месяца;

- отчетный год.

Если у организации имеются обособленные подразделения, сведения формируются по соответствующим КПП и ОКТМО. Нельзя объединять в одной строке обязательства разных территорий.

Предварительный характер документа не означает, что можно указать одной строкой общую годовую сумму. Каждая обязанность отражается отдельно по своему периоду.

Как разбить НДФЛ по периодам

По НДФЛ на каждый месяц потребуется две отдельные строки:

- налог, который планируется исчислить и удержать с 1-го по 22-е число;

- налог, который планируется исчислить и удержать с 23-го по последнее число месяца.

Например, при заполнении документа на сентябрь-декабрь 2026 года бухгалтер отдельно отражает восемь сумм НДФЛ: две за сентябрь, две за октябрь, две за ноябрь и две за декабрь.

Суммы определяются по ожидаемым датам выплаты дохода и удержания налога. Простого деления годового фонда оплаты труда на двенадцать месяцев недостаточно.

Нужно учесть:

- даты выплаты зарплаты и аванса;

- премии;

- отпускные;

- больничные;

- материальную помощь;

- увольнения;

- налоговые вычеты;

- выплаты по гражданско-правовым договорам.

Если в конкретной половине месяца выплат физическим лицам не планируется, НДФЛ за этот период не указывается.

Как отразить страховые взносы

Страховые взносы в предварительном уведомлении указываются отдельно за каждый месяц. Расчет выполняется исходя из предполагаемой облагаемой базы и применяемого тарифа.

При планировании учитываются:

- зарплата и премии;

- выплаты по гражданско-правовым договорам;

- предельные величины базы;

- единый или пониженный тариф;

- необлагаемые выплаты;

- минимальная база по взносам за руководителя;

- появление и увольнение работников.

В течение года организация продолжает сдавать расчет по страховым взносам. Данные РСВ не отменяются из-за предварительного уведомления и должны соответствовать фактическим начислениям.

Если отчетность сдана позже срока, возникают отдельные риски. Они рассмотрены в материале про опоздание с налоговой декларацией или расчетом в 2026 году.

Как отправить уведомление

Организации обычно представляют документ:

- по телекоммуникационным каналам связи;

- через оператора электронной отчетности;

- через личный кабинет налогоплательщика.

ИП может использовать личный кабинет и предусмотренную для него электронную подпись. Бумажный документ допускается только для плательщиков, которым НК РФ разрешает сдавать налоговую отчетность не в электронной форме.

После отправки сохраните:

- файл уведомления;

- подтверждение даты отправки;

- квитанцию о приеме;

- протокол контроля;

- расшифровку всех включенных периодов.

Получение оператором файла еще не означает, что ФНС приняла каждую строку. Если отдельные показатели не соответствуют контрольным соотношениям, уведомление может считаться непредставленным полностью или в соответствующей части.

Нужно ли сразу перечислить деньги на весь год

Предварительное уведомление не переносит сроки уплаты и не обязывает сразу перечислить в бюджет всю заявленную сумму.

НДФЛ по-прежнему уплачивается:

- за период с 1-го по 22-е число - не позднее 28-го числа текущего месяца;

- за период с 23-го по последнее число - не позднее 5-го числа следующего месяца;

- за период с 23 по 31 декабря - не позднее последнего рабочего дня года.

Страховые взносы перечисляются не позднее 28-го числа следующего месяца.

Однако новый порядок влияет на распределение положительного сальдо ЕНС. Если деньги уже находятся на едином налоговом счете, ФНС начнет резервировать их под будущие обязательства раньше окончательного срока платежа.

По НДФЛ сумма будет зачитываться не позднее второго дня после окончания соответствующей половины месяца. По страховым взносам - не позднее третьего числа месяца, в котором наступает срок их уплаты.

Поэтому перед отправкой годового расчета необходимо оценить движение денег на ЕНС. Завышенный прогноз способен временно заблокировать средства, предназначенные для НДС, налога на прибыль, УСН или другого платежа.

Что делать, если фактическая сумма оказалась больше

Это главное исключение из упрощенного порядка. Если фактически удержанный НДФЛ или начисленные взносы превышают ранее заявленную сумму, нужно подать новое уведомление за соответствующий период.

Исправленный документ направляется в обычный срок:

- по НДФЛ за 1-22-е число - не позднее 25-го числа;

- по НДФЛ за 23-е число - конец месяца - не позднее 3-го числа следующего месяца;

- по взносам - не позднее 25-го числа месяца, в котором установлен срок уплаты.

В новом уведомлении указывается полная правильная сумма, а не только разница между прогнозом и фактом.

Например, предварительно за октябрьские страховые взносы указано 180 000 рублей, а фактически начислено 205 000 рублей. В новом уведомлении следует указать 205 000 рублей.

Обычное уточняющее уведомление за завершившийся период имеет приоритет перед предварительной суммой при распределении денег с ЕНС.

Что делать, если фактическая сумма меньше

Закон прямо требует повторного уведомления только при превышении фактической суммы над предварительной. Если НДФЛ или взносы оказались меньше прогноза, обязательной ежемесячной корректировки не установлено.

Однако завышенные сведения могут привести к излишнему резервированию положительного сальдо ЕНС. Поэтому бухгалтер вправе до сдачи расчета направить исправленное уведомление с правильной уменьшенной суммой.

Правила исправления стандартные:

- при ошибке в сумме повторяется тот же набор реквизитов и указывается верная сумма;

- при ошибке в КБК, ОКТМО, КПП или периоде старая строка аннулируется суммой «0», затем добавляется строка с правильными данными.

После сдачи 6-НДФЛ или РСВ обязанность будет уточняться с учетом фактической отчетности. До этого момента лучше не оставлять на ЕНС явно завышенные резервы.

Для проверки распределения платежей можно запросить сверку.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец нужно адаптировать под ЕНС: указать период, НДФЛ, страховые взносы и попросить предоставить сведения о совокупной обязанности, зарезервированных суммах и положительном сальдо.

Как исправить ошибку в реквизитах

Если бухгалтер неверно указал сумму, достаточно повторить правильные КБК, ОКТМО, КПП, период и год, заменив сумму на верную.

При ошибке в других реквизитах используются две строки. В первой повторяются неправильные данные и ставится нулевая сумма. Во второй указываются правильные реквизиты и фактическая сумма обязательства.

Не следует исправлять уведомление свободным письмом. Налоговая учитывает обязанность по формализованному электронному документу.

Заявление об уточнении платежа в налоговую применяется, когда проблема возникла в платежном поручении. Ошибку в самом уведомлении исправляют новым уведомлением.

После корректировки проверьте квитанцию и состояние ЕНС. Если инспекция направила требование из-за расхождений, используйте инструкцию о том, как ответить на требование ФНС о пояснениях.

Можно ли вернуть или зачесть излишний остаток

Если после уменьшения обязательств на ЕНС образовалось положительное сальдо, его можно оставить для будущих налогов, зачесть в предусмотренном НК РФ порядке либо вернуть на банковский счет.

Для зачета подойдет заявление о зачете суммы излишне уплаченного налога. При заполнении необходимо учитывать действующий порядок распоряжения положительным сальдо ЕНС, а не старые правила переплаты по отдельному налогу.

Для возврата используется заявление в налоговую на возврат излишне уплаченного налога.

Перед обращением проверьте отсутствие задолженности. Положительное сальдо сначала используется в установленной законом очередности, а вернуть можно только доступный остаток.

Кому выгоден предварительный порядок

Предварительное уведомление удобно компаниям со стабильным фондом оплаты труда, фиксированными окладами и небольшим количеством кадровых изменений.

Например, микропредприятие с пятью постоянными работниками может рассчитать суммы на несколько месяцев и сократить количество отчетных операций.

Режим менее удобен, если организация:

- регулярно выплачивает крупные премии;

- принимает сезонных работников;

- часто меняет размер зарплаты;

- использует много договоров с физическими лицами;

- имеет несколько обособленных подразделений;

- применяет меняющиеся тарифы взносов;

- ожидает массовые увольнения или отпуска.

В такой ситуации бухгалтеру придется постоянно сравнивать прогноз с фактом и подавать корректировки. Экономия времени может оказаться меньше риска ошибок.

Что будет, если не исправить увеличение

Если фактическая сумма превысила предварительную, но новое уведомление не подано, налоговая не получит своевременные данные о полной обязанности.

Возможные последствия:

- неправильное распределение ЕНП;

- образование недоимки;

- начисление пеней;

- требование ФНС о пояснениях;

- штраф за непредставление необходимого документа;

- расхождения с 6-НДФЛ или РСВ.

По действующему подходу ФНС за непредставление или просрочку обязательного уведомления применяется штраф 200 рублей. Сам отказ от предварительного порядка не наказывается, поскольку он добровольный.

Если расхождение обнаружено при камеральном контроле, порядок представления документов и возражений приведен в материале про камеральную налоговую проверку.

При необоснованном решении инспекции подается жалоба на решение налогового органа. На действия или бездействие конкретного подразделения можно направить жалобу в налоговую инспекцию.

Порядок действий бухгалтера

Чтобы подать сведения на оставшуюся часть 2026 года:

- Обновите бухгалтерскую программу и формат отчетности.

- Определите прогноз НДФЛ отдельно по каждой половине месяца.

- Рассчитайте страховые взносы помесячно.

- Проверьте КБК, КПП и ОКТМО.

- Сформируйте единое уведомление по КНД 1110355.

- Включите только сентябрь-декабрь 2026 года.

- Отправьте документ и получите квитанцию о приеме.

- Ежемесячно сравнивайте предварительные суммы с фактическими.

- При увеличении подавайте новое уведомление с полной суммой.

- Контролируйте резервирование денег на ЕНС.

Главная ошибка - считать предварительное уведомление приблизительным планом, который не нужно проверять. Если фактическое обязательство оказалось выше, налоговый агент обязан своевременно заменить прогноз правильной суммой.

FAQ: предварительное уведомление по НДФЛ и страховым взносам

Можно ли 1 сентября 2026 года подать сведения до августа 2027 года?

Нет. В документ включаются только текущий и следующие месяцы того же календарного года. В сентябре 2026 года доступны сентябрь-декабрь.

Нужно ли подавать заявление о переходе на новый порядок?

Нет. Достаточно направить уведомление, содержащее суммы за будущие последовательные месяцы.

Можно ли включить только страховые взносы?

Да. Организация вправе заранее заявить взносы, а уведомления по НДФЛ продолжить подавать по фактическим периодам.

Если фактическая сумма выше, указывать разницу или полный размер?

Указывается полная правильная сумма за соответствующий период. Новое уведомление заменит ранее заявленное значение.

Нужно ли сразу пополнять ЕНС на всю годовую сумму?

Нет. Сроки платежей остаются прежними. Но имеющийся положительный остаток будет резервироваться под заявленные будущие обязательства по специальным правилам.