Жалоба в налоговую инспекцию – это официальная бумага, в соответствии с которой лицо обжалует то или иное решение, принятое налоговым органом, действие или бездействие уполномоченных представителей ведомства. В материале мы подробно разберём порядок и правила обращения в ИФНС.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуНа что можно пожаловаться

В настоящем материале будут рассмотрены случаи обращения в ИФНС с жалобой именно на действия/бездействие ведомства, его сотрудников. Речь может идти о незаконном вынесении штрафа, неправильном применении закона, пропуске установленных Налоговым кодексом или иными ФЗ сроков. Например, налоговая отказала в получении гражданином, впервые купившим жильё, налогового вычета.

Правовая регламентация

Статьи 137, 138, 139 НК РФ подробно регламентируют процедуру и правила обращения в ИФНС с жалобой. Закон устанавливает срок обращения в один год с момента, когда гражданин узнал или должен был узнать о нарушении права. Если этот период времени был пропущен, его можно восстановить, однако в таком случае лицу придётся доказать, что пропуск имел место по уважительным причинам. Кодекс не приводит перечня таковых, однако практика относит к ним:

- нахождение за границей;

- тяжёлую болезнь;

- неполучение почтового уведомления.

Что касаемо сроков рассмотрения, то у сотрудников налоговой будет 5 рабочих дней на рассмотрение жалобы и ещё 3 дня на информирование заявителя. Если ведомство не уложилось в установленные законом рамки, следует обращаться в суд.

Как подать жалобу

Практика выработала четыре стандартных способа обращения налогоплательщиков в ИФНС с жалобой. Среди них:

- личная передача официальной бумаги сотруднику ведомства;

- посредством почтового отправления;

- через электронную почту;

- через личный кабинет налогоплательщика.

Лицо вправе самостоятельно выбрать удобный для него вариант. В любом случае придётся подготавливать текст жалобы вручную. В настоящий момент последний из вышеперечисленных вариантов видится самым удобным, так как жалобу можно оформить, не выходя из дома. Ответ будет также направлен в личный кабинет на сайте ФНС.

Последствия

Если жалоба не была удовлетворена или была удовлетворена частично, гражданин вправе подать апелляционную жалобу в вышестоящий налоговый орган. Если и в таком случае не вышло добиться результата, вопрос переводится в плоскость судебного производства. Налогоплательщик выступит в качестве истца, а ИФНС - в качестве ответчика. Свою позицию придётся мотивировать уже в зале судебного заседания.

Отметим, что неподготовленному с точки зрения юриспруденции лицу будет крайне проблематично самостоятельно представлять своим интересы в суде. Рекомендуем заручиться помощью представителя или адвоката.

Форма документа

Большинство обращений в ИФНС пишется по утверждённым ведомством формам, однако жалоба является исключением. Её можно написать в свободной форме без использования общеобязательных унифицированных бланков. Заявителю придётся соблюдать лишь общие требования, продиктованные статьями Налогового кодекса и положениями статьи 7 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации". Конкретный перечень выглядит следующим образом:

- наименование отделения налоговой инспекции, ФИО и должность его руководителя;

- ФИО гражданина, сведения о его месте жительства, контактные данные для связи, направления ответа;

- на что именно подаётся жалоба (нормативный акт, действия сотрудника ИФНС);

- объяснение позиции заявителя, на основании которых он считает, что его права были нарушены;

- просьба о принятии конкретных мер;

- подпись налогоплательщика с расшифровкой (фамилия и инициалы).

Если принято решение подавать жалобу в физическом виде, писать её следует на чистом листе бумаги формата А4. Исполнить текст допускается как от руки с помощью синей или чёрной шариковой ручки, так и в машинописном виде при помощи компьютерных средств. Это решение принимает заявитель по своему усмотрению. Порядок и сроки рассмотрения от этого не изменятся.

Объясняем, как правильно составить жалобу

Первым делом отметим, кому и от кого подаётся жалоба. Документ всегда пишется на имя начальника отделения ФНС. В правом верхнем углу листа бумаги пишем номер отделения, его наименование, ФИО руководителя, его должность. Чуть ниже указываем ФИО заявителя, сведения о нём.

Ниже по документу посредине листа бумаги прописываем слово «жалоба». С красной строки обозначаем, чьи именно действия обжалуются. Это может быть налоговый инспектор, ссылка на решение. Кратко, но ёмко излагаем обстоятельства нарушения прав. Объясняем, что стало поводом для обращения, какие были приняты меры для разрешения спора. Если имеются какие-то подтверждающие позицию заявителя документы, оформляем их в качестве приложений.

Не лишним будет дополнить описательную часть ссылками на законодательство (Налоговый кодекс, Гражданский кодекс и иные ФЗ). Делать это необязательно, однако таким образом официальная бумага будет иметь более презентабельный вид, а сотрудникам ведомства будет легче разобраться в проблеме. Возможно, именно этот момент позволит разрешить спор в пользу заявителя.

Следующим шагом просим ведомство решить вопрос и принять соответствующие меры. Речь может идти об отмене решения, перерасчёте налога, проведении проверки в отделении.

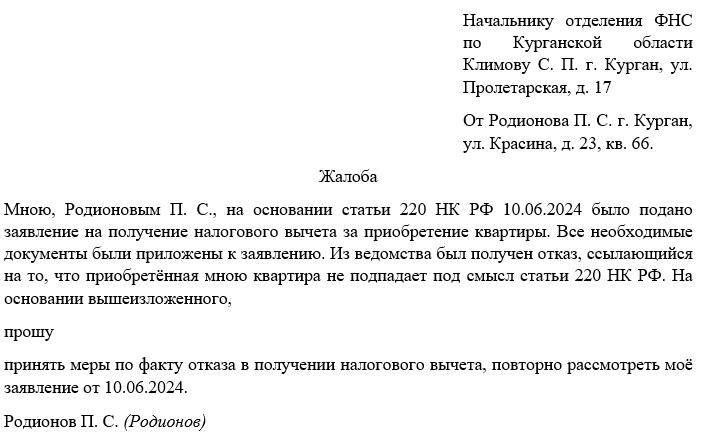

Примерный образец

На этом этапе работы с документом составление его основной части подходит к завершению. Указываем способ, которым заявителю будет удобно получить ответ: по почте, по электронной почте, факс. Теперь осталось лишь подписать жалобу (с расшифровкой) и направить её в налоговую удобным способом. По факту истечения установленного законом срока налогоплательщик должен получить ответ. Если его не последовало, обращаемся с исковым заявлением в суд.