Жалоба на решение налогового органа – это самостоятельный документ, с которым может обратиться в вышестоящую инстанцию любой гражданин или представитель организации, несогласный с вынесенным решением. В рамках настоящего материала мы расскажем, по каким основаниям можно заявить жалобу, как правильно её составить, какие имеются способы её заявления.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуРешение налогового органа

Решение налогового органа обладает определённой юридической силой, обязательно для исполнения лицами, в отношении которых оно вынесено. Физические лица и представители организаций могут обращаться в ИФНС с различными заявлениями, большинство из них мы уже разбирали на нашем сайте:

- предоставление налогового вычета;

- возврат излишне уплаченного налога;

- переход с ПСН на УСН;

- предоставление льготного режима налогообложения и так далее.

Действующее законодательство, а именно Налоговый кодекс РФ, предусматривает возможность обжалования решения налогового органа в вышестоящую инстанцию. Таковой выступит региональное отделение ИФНС, находящееся в вашем субъекте федерации. Законодатель запрещает сразу же обращаться в суд, не предприняв попытку разобраться мирным путём.

Также у гражданина имеется возможность обратиться с жалобой в Прокуратуру РФ, так как этот орган госвласти осуществляет надзор за соблюдением законодательства во всех сферах, в том числе и в налоговой отрасли.

Основания для обжалования

Основанием для обжалования всегда будет являться незаконное по мнению гражданина решение ИФНС. Отметим, что налоговое законодательство является одним из самых сложных среди всех отраслей права. Далеко не каждый юрист с высшим образованием знаком со всеми тонкостями, а рядовой гражданин уж тем более. Даже если окажется, что решение первой инстанции было вынесено на законных основаниях, апелляция лишь в очередной раз это подтвердит. Как бы то ни было, не согласившийся человек в любом случае получит возможность подать исковое заявление в арбитражный суд.

Подать жалобу можно в течение одного года со дня вынесения налоговым органом соответствующего решения. В отдельных случаях допускается восстановить пропущенный срок, но только тогда, когда для этого имеются веские основания. Например, человек находился на длительном стационарном лечении или вовсе отсутствовал в стране.

Что касаемо сроков рассмотрения, то 140 статья НК РФ устанавливает временной промежуток в 15 рабочих дней. Если для обработки жалобы потребуется больше времени, налоговая имеет возможность продлить срок ещё на 15 дней. Как бы то ни было, по факту истечения сроков заявитель получит на руки мотивированный ответ.

Как заявить

Согласно положениям Налогового кодекса РФ апелляционная жалоба на решение налогового органа подаётся в вышестоящую инстанцию через тот орган, который и вынес решение. То есть гражданин передаёт жалобу в то же отделение, в которое и обращался с определённым заявлением.

В настоящий момент существует несколько способов заявления документов в налоговую инспекцию. Рассмотрим каждый из них, проанализируем их плюсы и минусы.

Первый способ предполагает передачу документации из рук в руки сотруднику ИФНС. В каждом отделении службы организованы окошки для приёма бумаг от граждан, в которое и следует обратиться. Такой вариант передачи документации называется нарочный. Заявителю апелляционной жалобы потребуется прийти на место с двумя экземплярами официальной бумаги, один из которых заверяется штампом о принятии с указанием даты и возвратится на руки, а второй уйдёт на рассмотрение.

Второй вариант связан с отправкой письма по адресу отделения налогового органа. Им можно воспользоваться, если в настоящий момент вы находитесь в другом регионе или попросту не имеете желания самолично посещать налоговую.

Самым удобным по состоянию на сегодняшний день видится вариант с обращением через личный кабинет налогоплательщика, на официальном сайте ИФНС. Веб-портал предлагает форму для заполнения, в конечном итоге формирующую готовую апелляционную жалобу.

Способ заявления никоим образом не может отразиться на сроках рассмотрения обращения.

Инструкция по составлению жалобы

Налоговый орган является той организацией, которая разрабатывает уникальные бланки под каждый вид обращения граждан, однако в данном случае документ можно будет исполнить в свободной форме. Текст допускается написать на чистом листе бумаги формата А4 как от руки с помощью синей или чёрной шариковой ручки, так и в машинописном виде при помощи компьютерных средств.

Первым делом мы заполним шапку, где отметим, кому и от кого заявляется жалоба. Напоминаем, что она подаётся в вышестоящую инстанцию, но через то отделение, которое и вынесло оспариваемое решение.

Далее по тексту мы отмечаем, что ранее обращались в ИФНС с определённым заявлением, однако по результатам его рассмотрения получили незаконный (по вашему мнению) отказ. Будет лучше, если вы сможете отстоять свою позицию, сославшись на конкретные нормы законодательства, однако делать это необязательно. Указываем ФИО налогового инспектора, вынесшего не удовлетворившее вас решение, дату и примерное время обращения. Таким образом проверяющим лицам будет проще разобраться в ситуации, установить факты, найти нужное обращение.

В завершение работы мы обращаемся к руководителю вышестоящего налогового органа, просим принять меры по факту действий/бездействия должностных лиц, признать решение первой инстанции незаконным, удовлетворить поданное ранее заявление. Подписываем документ, передаём на рассмотрение любым способом из доступных.

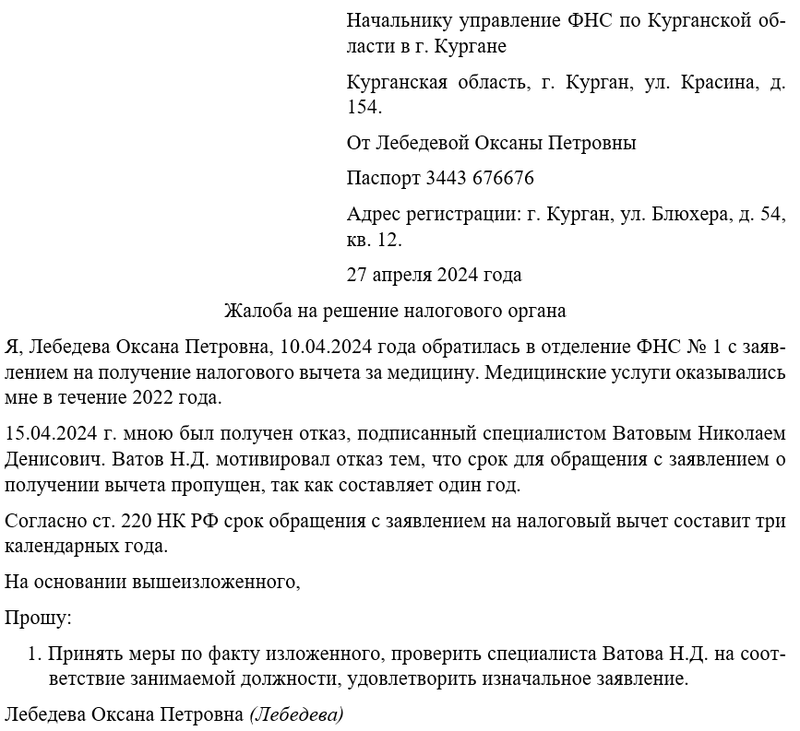

Примерный образец