Камеральная налоговая проверка начинается автоматически после подачи декларации или расчета и обычно длится до трех месяцев. Инспекция вправе запросить пояснения, но документы требует только в предусмотренных законом случаях. Если составлен акт, письменные возражения нужно подать в течение одного месяца со дня его получения.

Как начинается камеральная налоговая проверка

Отдельного решения о назначении камеральной проверки налоговая не выносит. Проверка проводится в самой инспекции на основании декларации, расчета и сведений, которые уже есть у ФНС.

Налогоплательщик может даже не узнать, что проверка началась. Если ошибок и нарушений не обнаружено, инспекция обычно не направляет специальный документ о ее завершении.

В ходе проверки данные декларации автоматически сравниваются с отчетностью за прошлые периоды, сведениями контрагентов, банков, онлайн-касс и других государственных систем. При обнаружении расхождений налоговая направляет требование.

Компаниям полезно заранее закрепить порядок работы с такими документами. Для этого можно использовать приказ о регламентации взаимодействия с проверяющими и контролирующими органами.

Сколько длится камеральная проверка

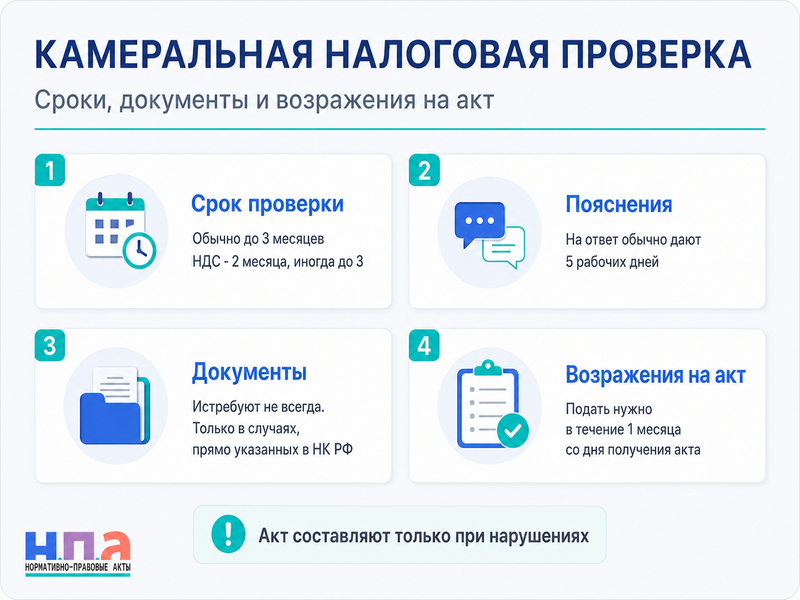

Общий срок камеральной налоговой проверки составляет три месяца со дня представления декларации или расчета. Для декларации по НДС действует сокращенный срок - два месяца.

Если при проверке декларации по НДС инспекция увидит признаки возможного нарушения, руководитель налогового органа вправе продлить проверку до трех месяцев. Отсчет все равно ведется со дня представления декларации.

Например, компания отправила декларацию по УСН 25 марта. Общий срок ее камеральной проверки истекает 25 июня. Если последний день приходится на выходной, процессуальное действие совершается по правилам исчисления налоговых сроков.

При подаче уточненной декларации до окончания проверки первоначальная камералка прекращается. По уточненке начинается новая проверка, но инспекция вправе использовать ранее полученные документы и сведения.

Когда ФНС требует пояснения

Требование о пояснениях направляют, если инспекция обнаружила ошибку, противоречие между документами или расхождение с информацией, которой располагает налоговый орган.

Пояснить могут попросить убыток, уменьшение налога в уточненной декларации, несоответствие доходов данным онлайн-кассы, расхождения по НДС или применение льготы.

На представление пояснений обычно дается пять рабочих дней. В ответе нужно указать номер требования, декларацию, период и дать отдельное объяснение по каждому вопросу инспектора.

Если ошибка действительно есть, подается уточненная декларация. Когда данные верны, следует объяснить причину расхождения и приложить документы, подтверждающие расчет.

Подробный порядок ответа разобран в материале о требовании ФНС о пояснениях и последствиях его игнорирования.

Особенности пояснений по НДС

Плательщики, обязанные сдавать декларацию по НДС электронно, должны направлять пояснения по установленному формату через оператора ЭДО. Обычное бумажное письмо или электронный файл произвольного формата могут не признать представленными.

Это особенно важно при расхождениях в книгах покупок и продаж. Перед ответом проверьте ИНН контрагента, номер и дату счета-фактуры, стоимость покупки, сумму налога и код операции.

За непредставление предусмотренных НК РФ пояснений, если в установленный срок не направлена уточненная декларация, возможен штраф 5 000 рублей. При повторном нарушении в течение календарного года штраф увеличивается до 20 000 рублей.

Какие документы вправе запросить инспекция

При обычной камеральной проверке ФНС не вправе запрашивать весь бухгалтерский архив без конкретного основания. Документы истребуются только в случаях, прямо предусмотренных НК РФ.

Такое право возникает, например, при проверке заявленного возмещения НДС, налоговых льгот, отдельных расхождений в декларации по НДС, операций с прослеживаемыми товарами или уточненной декларации, уменьшающей налог спустя значительное время.

В зависимости от ситуации могут потребоваться:

- договоры, акты, накладные и счета-фактуры;

- платежные поручения и банковские выписки;

- книги покупок и продаж;

- регистры бухгалтерского и налогового учета;

- документы на имущество, товар или транспортировку;

- лицензии и подтверждения права на льготу.

Запрос должен позволять понять, какие документы, по какой декларации, за какой период и на каком основании нужны инспекции. Если формулировка слишком общая, можно письменно попросить ее конкретизировать.

В какой срок передать документы

Документы по требованию обычно представляют в течение 10 рабочих дней со дня его получения. Отправить их можно через оператора ЭДО, личный кабинет, почтой либо передать непосредственно в инспекцию.

С 5 февраля 2025 года электронный документ ФНС считается полученным автоматически на шестой рабочий день после отправки. Поэтому пропущенное бухгалтером уведомление не останавливает течение срока.

Если документов много и собрать их вовремя невозможно, на следующий рабочий день после получения требования направьте уведомление. Укажите причины, объем документов и предполагаемую дату представления.

Инспекция может продлить срок, но не обязана это делать. Само уведомление не означает, что отсрочка уже предоставлена.

При личной передаче подготовьте подробную опись или акт приема-передачи документов. На вашем экземпляре должна остаться отметка о принятии.

Если документы уже представлялись, сообщите инспекции дату, номер письма и налоговый орган, который их получил. Повторно истребовать одни и те же документы по общему правилу нельзя.

Что будет, если проигнорировать требование

Не стоит оставлять требование без ответа, даже когда оно кажется незаконным. Безопаснее представить документы в законной части, а по остальной части направить мотивированное возражение.

За непредставление документов возможен штраф 200 рублей за каждый документ. При большом перечне итоговая сумма может оказаться значительной.

Кроме штрафа, инспекция может сделать выводы по имеющимся сведениям, запросить документы у контрагентов или использовать отсутствие первичных бумаг как аргумент против расходов и вычетов.

Если требование явно выходит за пределы полномочий инспектора, можно подать жалобу в налоговую инспекцию или жалобу на действия должностного лица.

Когда составляется акт камеральной проверки

Акт составляют только при выявлении нарушения. Если декларация подтверждена и претензий нет, акт камеральной проверки обычно не оформляется.

Инспекция должна составить акт в течение 10 рабочих дней после окончания проверки. Затем его передают налогоплательщику в течение пяти рабочих дней с даты составления.

В акте должны быть описаны обстоятельства нарушения, доказательства, сумма недоимки, расчет пеней и предполагаемый штраф. К нему прилагаются документы, на которых основаны выводы инспекторов, с учетом ограничений по налоговой и другой охраняемой тайне.

Подписание акта не означает согласия с доначислениями. Если представитель отказывается ставить подпись, инспектор просто делает соответствующую отметку.

Для участия бухгалтера или юриста оформляется доверенность на представление интересов юридического лица.

Как проверить акт налоговой проверки

Сначала сопоставьте акт с декларацией и полученными требованиями. Проверьте налоговый период, суммы, даты операций и документы, на которые ссылается инспектор.

Каждый эпизод нужно разобрать отдельно. Например, если снят вычет НДС, выясните, оспаривает ли налоговая реальность поставки, счет-фактуру, полномочия подписанта или самого контрагента.

Не ограничивайтесь процедурными нарушениями. Опоздание инспекции с актом может иметь значение, но основной акцент лучше сделать на неправильном расчете, непримененной норме и неучтенных доказательствах.

Если к акту не приложены материалы, на которых основаны выводы, запросите ознакомление с делом. Сохраните копии протоколов, ответов контрагентов, банковских сведений и расчетов инспекции.

Как составить возражения на акт

Возражения подаются в инспекцию, составившую акт, в течение одного месяца со дня его получения. Обязательного унифицированного бланка нет.

В шапке укажите налоговый орган, данные налогоплательщика, номер и дату акта. Далее по каждому эпизоду приведите вывод инспекции, свою позицию и подтверждающие документы.

Например, налоговая исключила расходы по договору услуг из-за отсутствия подробного отчета. В возражениях следует объяснить, какие работы выполнены, как они использованы в деятельности и какими актами, перепиской и внутренними документами это подтверждается.

К возражениям приложите свой расчет налога, первичные документы и регистры. Для учета спорной операции может пригодиться приказ об утверждении учетной политики.

Не отправляйте возражения одной общей фразой «с актом не согласны». Инспекции нужен понятный разбор каждого доначисления.

Как рассматриваются материалы проверки

После истечения срока для возражений материалы рассматривает руководитель инспекции или его заместитель. Налогоплательщика должны уведомить о месте и времени рассмотрения.

Компания или ИП вправе участвовать лично либо через представителя, давать пояснения и знакомиться с материалами. Если прийти невозможно, направьте письменную позицию заранее.

Инспекция может вынести решение о привлечении к ответственности, об отказе в привлечении либо назначить дополнительные мероприятия налогового контроля. Они проводятся не дольше одного месяца.

По итогам дополнительных мероприятий составляется дополнение к акту. На возражения по нему предоставляется 15 рабочих дней со дня получения.

Как обжаловать решение налоговой

Если возражения не помогли, решение обжалуют в вышестоящий налоговый орган. Апелляционная жалоба на еще не вступившее в силу решение подается через инспекцию, которая его вынесла.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуНе следует направлять спор сразу в арбитражный суд. Для решений по налоговым проверкам действует обязательный досудебный порядок.

Если дело дошло до суда, полномочия юриста можно оформить через доверенность на представление интересов в суде юридического лица или ИП. Дополнительные документы передаются с ходатайством о приобщении доказательств к материалам дела.

Частые ошибки налогоплательщика

Первая ошибка - пропустить требование, потому что оно не было открыто в системе ЭДО. Документ может считаться полученным автоматически, а срок продолжит идти.

Вторая ошибка - подать пояснения по НДС на бумаге. Если требуется установленный электронный формат, такой ответ не признают представленным.

Третья ошибка - отправить инспекции весь архив без анализа требования. Лишние документы могут создать новые вопросы и расширить доказательную базу налоговой.

Еще одна ошибка - ждать решения и не подавать возражения на акт. Исправить расчет и представить первичные документы проще до вынесения итогового решения.

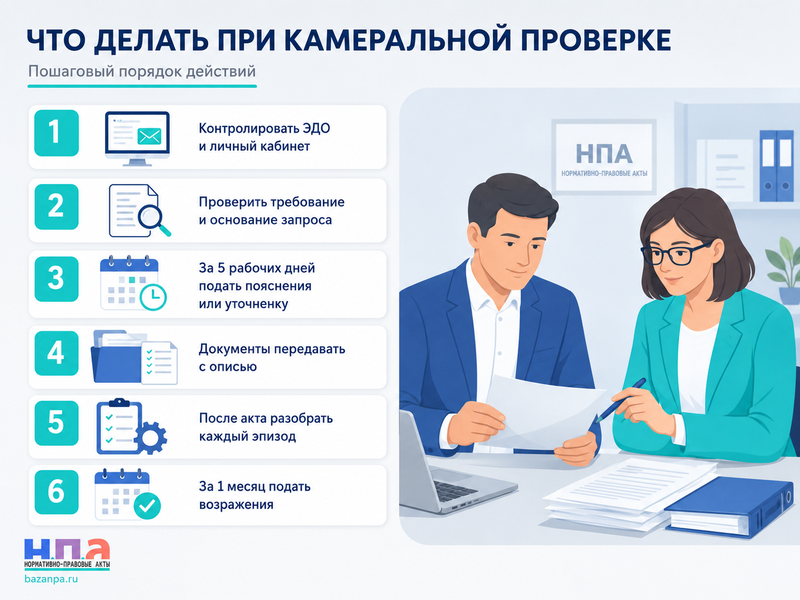

Практический порядок действий

- Зафиксируйте дату подачи декларации и окончания проверки.

- Ежедневно контролируйте личный кабинет и оператора ЭДО.

- Проверьте основание и содержание полученного требования.

- За пять рабочих дней представьте пояснения или уточненную декларацию.

- Документы передавайте только по законному требованию и с описью.

- При большом объеме своевременно попросите продлить срок.

- После получения акта разберите каждый эпизод и расчет.

- В течение месяца подайте мотивированные возражения.

- Участвуйте в рассмотрении материалов проверки.

- При доначислениях направьте апелляционную жалобу.

FAQ: камеральная налоговая проверка

Нужно ли налоговой решение о проведении камеральной проверки?

Нет. Проверка начинается автоматически после поступления декларации или расчета.

Может ли проверка закончиться раньше трех месяцев?

Да. Три месяца являются предельным общим сроком. Декларации по НДС обычно проверяют в течение двух месяцев.

Обязана ли компания представлять любые документы по запросу?

Нет. При камеральной проверке документы запрашиваются только по основаниям, предусмотренным НК РФ.

Можно ли подать возражения после окончания месячного срока?

Документы могут рассмотреть до вынесения решения, но полагаться на это опасно. Возражения лучше направить в установленный месячный срок.

Составляется ли акт, если нарушений нет?

Обычно нет. Акт камеральной проверки оформляют при выявлении нарушения налогового законодательства.