НДФЛ, рассчитанный в декларации 3-НДФЛ за 2025 год, нужно уплатить не позднее 15 июля 2026 года. Если налог не поступит, с 16 июля начнут начисляться пени, а на едином налоговом счете появится задолженность. Ждать требования ФНС не нужно - долг выгоднее погасить сразу после обнаружения просрочки.

Кого касается срок 15 июля 2026 года

Срок относится к НДФЛ, который гражданин самостоятельно рассчитал в декларации за 2025 год. Обычно такая обязанность возникает после продажи имущества, сдачи жилья в аренду, получения дохода из-за рубежа или дорогого подарка не от близкого родственника.

Например, самостоятельно рассчитывать налог приходится при продаже машины раньше минимального срока владения. Условия освобождения и уменьшения налоговой базы разобраны в статье о том, когда платить НДФЛ с продажи автомобиля в 2026 году.

Похожие правила действуют при продаже недвижимости. Отдельно проверьте, возник ли налог с учетом срока владения, расходов и имущественного вычета. Подробный расчет приведен в материале о НДФЛ с продажи квартиры в 2026 году.

Если квартира, автомобиль, акции или доля получены безвозмездно, значение имеет родство с дарителем. Определить обязанность поможет инструкция о том, когда физическое лицо платит налог с подарка.

Срок 15 июля не применяется автоматически ко всему НДФЛ. Например, налог с зарплаты удерживает работодатель, а некоторые суммы, рассчитанные самой инспекцией, уплачиваются по налоговому уведомлению в другой срок.

Налог за 2025 год рассчитывается с учетом новой системы ставок. Проверить диапазоны доходов и особенности отдельных налоговых баз можно в статье о прогрессивной шкале НДФЛ в 2026 году.

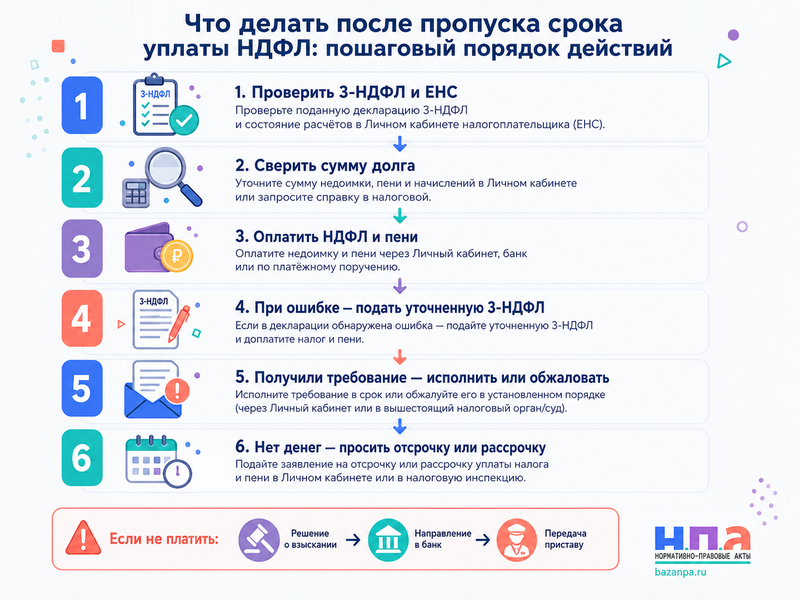

Что сделать сразу после пропуска срока

Сначала зайдите в личный кабинет ФНС и проверьте состояние единого налогового счета. Важно определить не только сумму НДФЛ, но и общее отрицательное сальдо. На ЕНС могли уже учитываться другие налоги, пени или переплаты.

Если сумма в декларации рассчитана правильно, внесите единый налоговый платеж. Не требуется ждать требования, решения о взыскании или письма из инспекции. После зачисления денег проверьте, закрылось ли отрицательное сальдо.

Следует внести сумму с небольшим запасом либо отдельно учесть начисленные пени. Иначе после погашения основного налога на ЕНС останется небольшой долг, по которому процедура взыскания продолжится.

Если платеж был сделан вовремя, но не отражен, сохраните чек и банковскую выписку. При ошибке в реквизитах можно адаптировать заявление об уточнении платежа в налоговую. К обращению приложите платежный документ и укажите правильные реквизиты.

Если ошибка содержится в самой декларации, одного письма в инспекцию недостаточно. Подайте уточненную 3-НДФЛ с правильной суммой налога и приложите подтверждающие документы.

Как начисляются пени за НДФЛ

Пени начнут начисляться с 16 июля 2026 года. Они рассчитываются за каждый календарный день просрочки, включая выходные и день фактического погашения задолженности.

Для физического лица применяется 1/300 ключевой ставки Банка России. Формула выглядит так:

Сумма долга × ключевая ставка ÷ 300 × количество дней просрочки.

Например, при долге 100 000 рублей и ключевой ставке 14,25% пеня за один день составит 47 рублей 50 копеек. За десять дней при неизменной ставке начислят 475 рублей.

Ключевая ставка может измениться в период просрочки. В таком случае ФНС рассчитает разные части пеней по ставке, действовавшей в соответствующие дни.

Пени начисляются до дня погашения совокупной обязанности включительно. Подробное правило закреплено в статье 75 НК РФ о начислении пеней.

Если на ЕНС в соответствующий день имелось достаточное положительное сальдо, пени в пределах этой суммы не начисляются. Поэтому сначала проверьте общий баланс, а не только карточку НДФЛ.

Будет ли штраф 20 процентов

Само по себе опоздание с уплатой правильно рассчитанного и указанного в первоначальной 3-НДФЛ налога обычно не влечет штраф 20%. В таком случае взыскиваются налог и пени.

Штраф по статье 122 НК РФ возникает, когда недоимка стала результатом занижения налоговой базы, неправильного расчета или других неправомерных действий. При неосторожном нарушении он составляет 20% неуплаченной суммы, при доказанном умысле - 40%.

Например, риск штрафа появляется, если гражданин не указал часть дохода, неправомерно применил вычет или занизил стоимость операции. Если ошибка обнаружена самостоятельно, нужно подать уточненную декларацию и выполнить условия освобождения от ответственности.

Не следует смешивать позднюю уплату налога и позднюю подачу декларации. За несвоевременную 3-НДФЛ предусмотрена отдельная санкция. Ее размер и правила снижения разобраны в статье о штрафах за опоздание с налоговой декларацией в 2026 году.

Когда ФНС направит требование

После пропуска срока на ЕНС формируется отрицательное сальдо. Это становится основанием для направления требования об уплате задолженности.

В документе должны быть указаны:

- размер отрицательного сальдо;

- налоги, пени и штрафы, вошедшие в задолженность;

- срок добровольного погашения;

- меры, которые применят при неисполнении.

Обязательные сведения перечислены в статье 69 НК РФ о требовании об уплате задолженности.

Если отрицательное сальдо превышает 3 000 рублей, требование направляется не позднее трех месяцев после его формирования. При сумме свыше 500 рублей, но не более 3 000 рублей, предельный срок составляет один год.

На исполнение обычно дается восемь рабочих дней с момента получения требования. В самом документе ФНС может установить более продолжительный период.

Требование направляют через личный кабинет налогоплательщика, Госуслуги, по телекоммуникационным каналам или заказным письмом. Неполучение обычного бумажного уведомления не гарантирует, что процедура еще не началась.

В день исполнения необходимо погасить не только первоначальный НДФЛ, но все отрицательное сальдо ЕНС. За время после формирования требования сумма может увеличиться из-за новых пеней или других обязательств.

Может ли ФНС списать долг без суда

С 1 ноября 2025 года бесспорную налоговую задолженность граждан, не являющихся действующими индивидуальными предпринимателями, разрешено взыскивать во внесудебном порядке.

Сумма НДФЛ из собственной 3-НДФЛ считается рассчитанной самим налогоплательщиком. Поэтому простое уведомление «я не согласен с долгом» обычно не исключает ее из взыскания. Если расчет ошибочен, сначала необходимо исправить декларацию.

После истечения срока требования ФНС вправе принять решение о взыскании. На это налоговому органу дается шесть месяцев. Решение направят через личный кабинет ФНС, Госуслуги или заказным письмом.

Через семь дней после направления решения инспекция может передать банку поручение на списание задолженности. Расходные операции по счетам могут быть приостановлены в пределах отрицательного сальдо ЕНС.

Если денег недостаточно, взыскание обращается на электронные средства, наличные и другое имущество. Постановление передается судебному приставу. Последовательность установлена статьей 48 НК РФ о взыскании задолженности физического лица.

Ждать судебного приказа по бесспорному НДФЛ, самостоятельно отраженному в 3-НДФЛ, в 2026 году опасно. Списание со счета может пройти без предварительного судебного разбирательства.

Как оспорить требование или взыскание

Обжалование имеет смысл, если ФНС не учла платеж, неправильно рассчитала пени, взыскала сумму сверх отрицательного сальдо или нарушила установленный порядок.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец нужно адаптировать под конкретный документ. Укажите номер и дату требования либо решения о взыскании, правильный баланс ЕНС, допущенное нарушение и просьбу отменить документ полностью или частично.

К жалобе приложите:

- копию требования или решения;

- чек и банковскую выписку;

- 3-НДФЛ и подтверждение ее приема;

- уточненную декларацию, если она подавалась;

- расчет правильной суммы налога и пеней;

- скриншоты личного кабинета.

Жалоба подается в вышестоящий налоговый орган через инспекцию, принявшую оспариваемый документ. Общий срок обжалования требования, решения или действия ФНС составляет один год с момента, когда гражданин узнал о нарушении.

Обычная жалоба сама по себе не гарантирует остановку списания. В ней следует отдельно просить приостановить исполнение оспариваемого решения и объяснить, почему взыскание причинит существенный вред.

Если расхождения затрагивают несколько платежей, можно адаптировать заявление о сверке расчетов с налоговой. Для обычного физического лица сведения удобнее запросить через личный кабинет, приложив список спорных операций.

Что делать, если денег для уплаты нет

Отсутствие денег не отменяет обязанность и не останавливает пени. Однако налогоплательщик может обратиться за отсрочкой или рассрочкой.

Отсрочка переносит платеж на более поздний срок. Рассрочка позволяет погашать долг частями по согласованному графику. Предоставление возможно только при основаниях, перечисленных в НК РФ, например при угрозе признаков несостоятельности после единовременной уплаты.

К заявлению обычно прилагают сведения о счетах, доходах, обязательствах и доказательства финансовых трудностей. ФНС вправе потребовать залог, поручительство или банковскую гарантию.

Отсрочка может предоставляться на срок до одного года, рассрочка - до трех лет. Само направление заявления не прекращает пени и взыскание. Защитные последствия возникают после принятия положительного решения.

Поэтому обращаться за рассрочкой лучше до 15 июля 2026 года либо сразу после просрочки. Одновременно следует внести посильную часть долга, чтобы уменьшить ежедневные пени.

Если ФНС обратилась в суд

Судебный порядок сохраняется для спорных сумм и отдельных случаев, прямо предусмотренных законом. Кроме того, ФНС может обратиться с административным иском, если пропустила срок для принятия внесудебного решения.

Получив документы из суда, проверьте:

- из чего сформирована задолженность;

- соблюдены ли сроки требования и взыскания;

- учтены ли платежи;

- правильно ли рассчитаны пени;

- соответствует ли иск отрицательному сальдо ЕНС.

Для подготовки позиции можно адаптировать возражение на исковое заявление о взыскании задолженности. В налоговом споре документ оформляется с учетом правил административного судопроизводства.

Простой довод о тяжелом материальном положении не отменяет законный долг. Он может иметь значение для рассрочки исполнения, но не доказывает ошибку ФНС.

Что произойдет после передачи долга приставу

Если банк не спишет необходимую сумму, постановление направят в ФССП. Пристав вправе обратить взыскание на деньги, доходы и имущество должника с учетом установленных ограничений.

От взыскания защищены отдельные социальные выплаты. Кроме того, гражданин вправе заявить о сохранении ежемесячного прожиточного минимума.

Если поручение ФНС исполняется непосредственно банком, используйте заявление в банк о защите прожиточного минимума от взыскания.

После возбуждения исполнительного производства подается заявление приставу о сохранении прожиточного минимума.

Чтобы проверить постановления, суммы и принятые меры, можно направить заявление об ознакомлении с материалами исполнительного производства.

Сохранение прожиточного минимума не списывает налоговый долг. Оно лишь ограничивает сумму, которую можно удержать из защищаемого ежемесячного дохода.

Практический порядок действий

Если НДФЛ не уплачен до 15 июля 2026 года, действуйте последовательно:

- Проверьте принятую 3-НДФЛ и состояние ЕНС.

- Сравните сумму долга с собственным расчетом.

- При правильном начислении сразу внесите налог и пени.

- При ошибке в декларации подайте уточненную 3-НДФЛ.

- При потерянном платеже направьте заявление и приложите чек.

- Ежедневно проверяйте личный кабинет ФНС и Госуслуги.

- Получив требование, исполните его в установленный срок или обжалуйте.

- При отсутствии денег подайте заявление об отсрочке или рассрочке.

- После решения о взыскании проверьте банковские счета и защищенные выплаты.

Не переводите деньги по реквизитам из случайных сообщений и электронных писем. Сумму долга и платежные реквизиты проверяйте в официальном личном кабинете ФНС.

Частые ошибки налогоплательщика

Главная ошибка - ждать требования. Пени начисляются независимо от того, когда ФНС направила документ.

Вторая ошибка - уплатить только первоначальную сумму декларации. На ЕНС могут остаться пени или другой долг, из-за чего отрицательное сальдо не закроется.

Третья ошибка - направить обычное несогласие вместо уточненной декларации. НДФЛ в 3-НДФЛ рассчитан самим гражданином, поэтому спорную сумму сначала нужно исправить документально.

Четвертая ошибка - считать, что любая просрочка влечет штраф 20%. При правильно рассчитанном налоге речь обычно идет о пенях, требовании и взыскании.

Пятая ошибка - игнорировать личный кабинет. В 2026 году отсутствие бумажного письма не препятствует направлению требования и решения в электронной форме.

FAQ: неуплата НДФЛ до 15 июля 2026 года

Что будет, если заплатить НДФЛ 16 июля 2026 года?

Возникнет просрочка на один календарный день. ФНС начислит пеню с суммы отрицательного сальдо, но требование и принудительное взыскание обычно еще не успеют начаться.

Начислят ли штраф 20%, если налог указан в декларации?

Не автоматически. Если сумма правильно рассчитана и отражена в первоначальной 3-НДФЛ, за простое нарушение срока обычно начисляются только пени.

Может ли налоговая снять НДФЛ с карты без суда?

Да. С 1 ноября 2025 года бесспорный долг обычного физического лица может взыскиваться во внесудебном порядке после требования и решения ФНС.

Можно ли оспорить сумму НДФЛ из собственной декларации?

Одного заявления о несогласии недостаточно. Если налог рассчитан ошибочно, следует подать уточненную 3-НДФЛ, а затем потребовать исправить ЕНС и отменить взыскание.

Дадут ли рассрочку только из-за отсутствия денег?

Нет. Нужно подтвердить одно из оснований, предусмотренных НК РФ, представить документы о финансовом положении и при необходимости обеспечить исполнение обязательства.