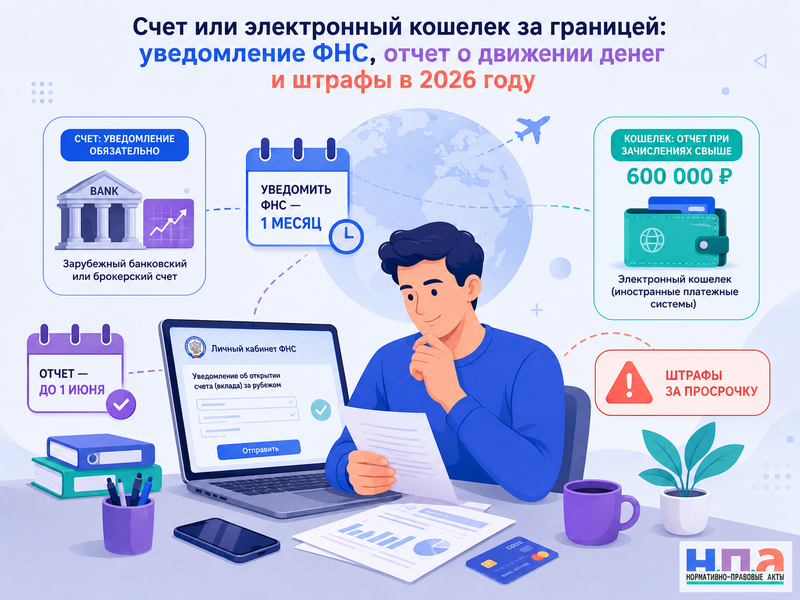

Об открытии, закрытии или изменении реквизитов зарубежного банковского либо брокерского счета нужно сообщить ФНС в течение одного месяца. Физическое лицо также ежегодно отчитывается о движении денег, если не подпадает под освобождение. Об открытии иностранного электронного кошелька отдельное уведомление не подается, но при зачислениях свыше 600 000 рублей потребуется годовой отчет.

Чем зарубежный счет отличается от электронного кошелька

Зарубежным считается счет, открытый в иностранном банке или иной организации финансового рынка. К этой категории относятся не только обычные банковские счета, но и некоторые брокерские, инвестиционные и депозитные счета.

Электронный кошелек используется для переводов без открытия банковского счета. Его предоставляет иностранный поставщик платежных услуг. Поэтому название приложения само по себе ничего не решает.

Финансовый сервис может называть продукт «кошельком», но фактически открыть клиенту банковский счет с IBAN или отдельными реквизитами. В таком случае действуют правила уведомления о зарубежном счете.

Проверьте договор с сервисом, выписку и сведения о поставщике. Если клиенту присвоен самостоятельный номер банковского или инвестиционного счета, безопаснее исходить из обязанности уведомить ФНС.

Основные правила открытия счетов, представления уведомлений и отчетов закреплены в статье 12 Федерального закона о валютном регулировании.

Кто должен сообщать о зарубежном счете

Обязанность распространяется на валютных резидентов России. К ним относятся российские граждане, а также иностранные граждане и лица без гражданства, которые постоянно живут в России на основании вида на жительство.

Валютное и налоговое резидентство нельзя смешивать. Количество дней нахождения в России влияет на НДФЛ, но российский гражданин не перестает автоматически быть валютным резидентом после переезда.

При этом для людей, которые провели за пределами России более 183 дней в течение календарного года, установлено специальное освобождение. Они могут не уведомлять ФНС о зарубежных счетах и не сдавать годовой отчет.

Если человек рассчитывал провести за границей больше 183 дней, но вернулся раньше, освобождение утрачивается. Когда итоговое пребывание за рубежом составило 183 дня или меньше, уведомления и отчеты нужно представить не позднее 1 июня следующего года.

Например, счет открыт в марте 2026 года, а гражданин планировал весь год жить за границей. Если по итогам 2026 года он провел там только 170 дней, сообщить о счете и отчитаться потребуется не позднее 1 июня 2027 года.

Дни пребывания лучше подтверждать паспортными отметками, билетами, посадочными талонами, справками пограничных органов и документами о проживании.

В какой срок уведомлять ФНС

Открытие зарубежного счета, его закрытие или изменение реквизитов нужно зарегистрировать в ФНС не позднее одного месяца со дня соответствующего события.

Отдельное уведомление подается при:

- открытии банковского, депозитного или брокерского счета;

- закрытии такого счета;

- изменении номера, банка или иных обязательных реквизитов;

- переоформлении счета, если изменились сведения из первоначальной формы.

Лимит 600 000 рублей к уведомлению не относится. Сообщить об открытии счета нужно независимо от его остатка, оборота и фактического использования.

Уведомление не требуется о счете в зарубежном филиале российской финансовой организации. Однако следует проверить, является ли банк именно филиалом российского юридического лица, а не самостоятельной иностранной компанией той же группы.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуНа странице размещены обязательные формы, утвержденные ФНС. Свободное письмо вместо установленного бланка использовать не следует. Отдельные формы предусмотрены для открытия, закрытия счета и изменения его реквизитов.

Как подать уведомление

Уведомление направляется в инспекцию по месту жительства. Если регистрации в России нет, применяются правила учета по месту пребывания или нахождения принадлежащей гражданину недвижимости. При отсутствии таких оснований разрешено выбрать любую инспекцию.

Проще всего заполнить форму через личный кабинет налогоплательщика. Сервис подставит часть данных и позволит сохранить подтверждение отправки.

Также уведомление можно передать:

- лично в налоговую инспекцию;

- через представителя;

- заказным письмом;

- по телекоммуникационным каналам связи.

Сохраните квитанцию о приеме, электронное подтверждение или почтовую опись. Они понадобятся, если сведения не отразятся в системе или ФНС составит протокол.

При ошибке в данных не отправляйте несколько противоречащих друг другу уведомлений без пояснения. Подайте корректную форму и приложите обращение с описанием ошибки.

Для проверки отраженных сведений можно адаптировать заявление о сверке расчетов с налоговой. Сам документ посвящен налоговым расчетам, поэтому в тексте замените требование о сверке сальдо просьбой подтвердить прием и учет уведомления о зарубежном счете.

Когда физическому лицу сдавать отчет

Отчет о движении денег и иных финансовых активов подается ежегодно. Общий срок - не позднее 1 июня года, следующего за отчетным.

Таким образом:

- отчет за 2025 год следовало представить до 1 июня 2026 года включительно;

- отчет за 2026 год нужно представить не позднее 1 июня 2027 года.

Отчет заполняется на основании банковских и брокерских выписок. В нем отражаются остатки на начало и конец периода, зачисления, списания и движение иных финансовых активов.

Физическое лицо составляет один отчет, добавляя отдельные листы по каждому счету и иностранному электронному средству платежа. Документ можно направить через личный кабинет, по ТКС, почтой или представить лично.

Выписки обычно не прикладываются к отчету физического лица автоматически, но их следует сохранить. ФНС вправе запросить документы для проверки указанных сумм и законности операций.

Когда отчет по зарубежному счету не нужен

Первое освобождение связано с пребыванием за границей. Физическое лицо, которое провело там более 183 дней за календарный год, отчет не представляет.

Второе освобождение зависит от страны счета и суммы операций. Оно действует, если банк или финансовая организация расположены:

- в государстве ЕАЭС;

- в стране или на территории, участвующей в автоматическом обмене финансовой информацией с Россией.

К государствам ЕАЭС, кроме России, относятся Армения, Беларусь, Казахстан и Кыргызстан. Перечень стран автоматического обмена следует проверять именно за отчетный год, поскольку он может изменяться.

Если в течение года по счету проводились операции, отчет можно не подавать, когда сумма зачислений и сумма списаний не превысили по 600 000 рублей либо эквивалент в иностранной валюте.

Если зачислений не было, проверяется остаток на 31 декабря. Освобождение действует, когда он не превышает 600 000 рублей.

Пересчет иностранной валюты выполняется по курсу Банка России на 31 декабря отчетного года.

Для счета в стране, которая не входит в ЕАЭС и не участвует в автоматическом обмене, отчет подается независимо от оборота и остатка. Даже счет без движения может потребовать включения в отчетность.

Порог 600 000 рублей освобождает только от годового отчета. Он не отменяет уведомление об открытии или закрытии счета.

Как отчитываться по иностранному электронному кошельку

Об открытии электронного кошелька отдельное уведомление в ФНС не направляется. Это главное отличие кошелька от банковского или брокерского счета.

Отчет понадобится, если общая сумма средств, зачисленных на иностранный кошелек за календарный год, превысила эквивалент 600 000 рублей.

Для кошелька проверяются именно зачисления. Размер покупок, переводов с кошелька и остаток на конец года для этого порога решающего значения не имеют.

Например, в течение года на кошелек поступило 650 000 рублей, а к 31 декабря осталось 2 000 рублей. Отчет все равно требуется, поскольку превышен лимит зачислений.

Если сумма поступлений составила ровно 600 000 рублей, обязанность по этому основанию не возникает. Отчет требуется при превышении порога.

Необходимо учитывать все пополнения, а не только выплаты от клиентов. В расчет могут попасть переводы собственных денег, возвраты, выплаты площадки и другие зачисления.

При блокировке иностранного сервиса важно получить выписку до потери доступа. Общий порядок восстановления доступа и возврата остатка разобран в статье о том, что делать при блокировке личного кабинета банком или сервисом.

Что делать при закрытии зарубежного счета

О закрытии счета нужно уведомить ФНС в течение одного месяца. Если по счету возникает обязанность сдавать отчет, его представляют одновременно с уведомлением о закрытии.

Отчетный период начинается 1 января либо в день открытия счета и заканчивается датой его закрытия. В форму включаются операции и остатки за этот период.

Не ограничивайтесь удалением приложения или карточки счета из интерфейса. Запросите у иностранного банка документ, подтверждающий закрытие, и окончательную выписку.

Некоторые сервисы временно блокируют счет, но юридически не прекращают договор. Месячный срок следует считать с даты фактического закрытия, указанной банком или брокером.

Как отчитываются организации и ИП

Юридические лица и индивидуальные предприниматели представляют отчеты ежеквартально. В 2026 году срок составляет 30 рабочих дней после окончания квартала.

К отчету прикладываются банковские выписки и другие подтверждающие документы. Иностранные документы представляются с переводом на русский язык.

Для каждого зарубежного счета организация или ИП формирует отдельный отчет. При наличии нескольких счетов нельзя объединять все операции в один лист без разделения.

Компаниям следует назначить ответственного сотрудника, вести календарь сроков и заранее получать выписки. Обычная задержка иностранного банка не отменяет обязанность перед ФНС.

Проверка валютной отчетности может сопровождаться истребованием документов. Права компании и инспекторов дополнительно рассмотрены в материале о том, как проходит выездная налоговая проверка.

Нужно ли платить налог с денег на иностранном счете

Уведомление и отчетность относятся к валютному контролю. Они сами по себе не означают, что со всей поступившей суммы нужно платить НДФЛ.

Налог зависит от характера поступления и налогового резидентства человека. Перевод собственных денег между своими счетами доходом обычно не является. Не образуют доход и возврат займа, возврат покупки или пополнение за счет ранее накопленных средств.

Зарплата, вознаграждение за услуги, проценты, дивиденды, аренда и прибыль от продажи активов могут облагаться налогом. Российскому налоговому резиденту нередко приходится самостоятельно подать 3-НДФЛ.

Различия между переводом и доходом объясняются в статье о том, когда перевод с карты на карту облагается НДФЛ.

Если декларация подана поздно, ответственность рассчитывается отдельно от штрафа за валютную отчетность. Действующие санкции раскрыты в материале об опоздании с налоговой декларацией в 2026 году.

Какие документы нужно хранить

По каждому счету или кошельку сохраните:

- договор об открытии и закрытии счета;

- документы с номером счета и реквизитами организации;

- банковские и брокерские выписки;

- историю пополнений электронного кошелька;

- подтверждения уведомлений и отчетов;

- договоры и документы по крупным поступлениям;

- билеты и отметки для подтверждения 183 дней за рубежом.

Документы по валютным операциям рекомендуется хранить не менее трех лет. Для налоговых целей и возможного спора может потребоваться более продолжительное хранение.

Если российский или иностранный банк запрашивает источник крупного поступления, используйте договор, справку о доходах, декларацию и непрерывную историю переводов. Подходящие доказательства перечислены в статье о том, как подтвердить банку происхождение денег.

Что делать, если срок уже пропущен

Не следует ждать, пока ФНС сама обнаружит счет. Подайте уведомление или отчет сразу после выявления нарушения.

К документу можно приложить пояснение. Укажите дату открытия счета, причину пропуска, период операций и день добровольного устранения нарушения. Приложите выписки и доказательства уважительных обстоятельств.

Добровольное представление документов не гарантирует освобождение от штрафа. Однако оно подтверждает устранение нарушения и может учитываться при назначении наказания.

Если счет фактически являлся электронным кошельком, приложите договор и правила сервиса. Если кошелек, наоборот, предоставлял персональный IBAN, спорить только со словом «wallet» в названии приложения бессмысленно.

Получив требование ФНС, проверьте его предмет и срок ответа. Инспекция должна указать, какие документы и за какой период требуются.

Если одновременно проверяется 3-НДФЛ, порядок подготовки пояснений рассмотрен в статье о камеральной налоговой проверке.

Штраф за несвоевременное уведомление

За нарушение срока или представление уведомления не по установленной форме гражданину грозит штраф от 1 000 до 1 500 рублей.

Если уведомление вообще не подано, штраф для гражданина составляет от 4 000 до 5 000 рублей.

Для должностных лиц и организаций санкции выше. Полное непредставление уведомления может повлечь штраф для юридического лица от 800 000 до 1 000 000 рублей.

Ответственность за валютные нарушения установлена статьей 15.25 КоАП РФ.

Штраф за нарушение срока отчета

За несоблюдение порядка представления отчета, неправильную форму или отсутствие необходимых документов гражданину грозит штраф от 2 000 до 3 000 рублей.

Размер наказания за просрочку зависит от ее продолжительности:

- до 10 дней - предупреждение или штраф от 300 до 500 рублей;

- от 11 до 30 дней - от 1 000 до 1 500 рублей;

- более 30 дней - от 2 500 до 3 000 рублей.

При повторном нарушении порядка представления отчетности штраф для гражданина может составить 20 000 рублей.

Для иностранного электронного кошелька предусмотрен особый риск. Если обязательный отчет не подан, штраф может составить от 20 до 40 процентов суммы, зачисленной на кошелек за отчетный период.

Непредставление отчетности и незаконная валютная операция являются разными нарушениями. Сам факт пропуска отчета не означает автоматически, что все переводы незаконны.

Однако если операция прямо запрещена валютным законодательством, отдельный штраф может составить от 20 до 40 процентов ее суммы.

Как оспорить штраф ФНС

До вынесения постановления ознакомьтесь с протоколом и материалами. Проверьте дату открытия счета, квалификацию продукта, срок подачи формы и расчет дней пребывания за границей.

Для обращения в инспекцию можно адаптировать жалобу на действия должностного лица. В ней укажите данные инспектора, спорное действие и требование устранить нарушение.

Если постановление уже вынесено, используйте жалобу на решение налогового органа. Образец нужно переработать под производство по КоАП: указать постановление, состав нарушения, обстоятельства и просьбу отменить наказание либо изменить его.

Постановление обжалуется в течение 10 дней со дня получения копии. Жалобу можно подать вышестоящему должностному лицу или в суд. Для гражданина это обычно районный суд, а спор организации или ИП, связанный с предпринимательской деятельностью, рассматривает арбитражный суд.

Государственная пошлина за жалобу на постановление по делу об административном правонарушении не уплачивается.

Для изучения доказательств подойдет ходатайство об ознакомлении с административным делом. Если дело уже передано в суд, выписки, билеты и документы иностранного сервиса можно приложить через ходатайство о приобщении доказательств.

Основаниями для отмены или снижения штрафа могут стать отсутствие обязанности, неправильное определение вида финансового продукта, соблюдение срока, истечение срока давности и недоказанность обстоятельств.

Техническая ошибка приложения или незнание закона сами по себе обычно не освобождают от ответственности. Но документально подтвержденный сбой сервиса ФНС, болезнь или чрезвычайное обстоятельство следует указать в жалобе.

Практический алгоритм владельца зарубежного счета

Сначала определите, что именно открыл иностранный сервис: счет или кошелек. Затем проверьте дату открытия, страну организации и условия договора.

Если это банковский или брокерский счет, подайте уведомление в течение месяца. Не ждите появления денег или достижения лимита 600 000 рублей.

После окончания года посчитайте дни за пределами России. Если их 183 или меньше, проверьте страну счета, обороты и остаток.

Получите годовую выписку и пересчитайте валюту по курсу на 31 декабря. При наличии обязанности сдайте отчет не позднее 1 июня.

Отдельно определите, были ли среди поступлений налогооблагаемые доходы. Валютный отчет не заменяет декларацию 3-НДФЛ.

Если срок уже нарушен, отправьте документ немедленно и сохраните подтверждение. При возбуждении дела изучите материалы и представьте мотивированные возражения.

FAQ: зарубежный счет и электронный кошелек

Нужно ли уведомлять ФНС о зарубежной банковской карте?

Если карта выпущена к иностранному банковскому счету, уведомляется сам счет. Отдельное уведомление на каждую карту к одному счету обычно не требуется.

Нужно ли сообщать об иностранном брокерском счете?

Да, если он открыт в зарубежной организации финансового рынка. Сообщить нужно в течение одного месяца, даже если на счете нет денег и ценных бумаг.

Подается ли уведомление об открытии PayPal или другого кошелька?

Для иностранного электронного средства платежа без банковского счета отдельное уведомление не предусмотрено. Но при зачислениях свыше 600 000 рублей за год потребуется отчет.

Нужно ли сдавать отчет по пустому зарубежному счету?

Это зависит от страны. Для счета в ЕАЭС или стране автоматического обмена может применяться освобождение. По счету в другой стране отчет обычно нужен даже без операций.

Что делать, если ФНС узнала о счете раньше владельца?

Проверьте дату открытия и договор с банком, затем немедленно подайте недостающие документы. В ответе ФНС объясните обстоятельства и приложите уведомление, отчет и выписки.