Если доход самозанятого с начала 2026 года превысил 2,4 млн рублей, право на НПД утрачивается с даты превышения. Доходы, правильно учтенные до этой даты, не пересчитывают. Для перехода на УСН, патент или другой специальный режим обычно нужно уложиться в 20 календарных дней.

Какие доходы входят в лимит 2,4 млн рублей

Лимит считают отдельно за каждый календарный год - с 1 января по 31 декабря. Ограничения по месячному доходу нет. Самозанятый может получить большую часть суммы за один месяц, если общий доход за год не превысит 2,4 млн рублей.

В лимит включают поступления от деятельности, облагаемой налогом на профессиональный доход. Это оплата работ, услуг, продажи товаров собственного производства и передачи имущественных прав.

Зарплата по трудовому договору, пенсия, подаренные деньги и доход от продажи личной квартиры или автомобиля в лимит НПД не входят. Такие поступления облагаются по собственным правилам.

Не следует ориентироваться только на сумму переводов по карте. Для НПД важен доход от расчетов с заказчиками, который самозанятый обязан отражать в приложении «Мой налог».

Правила работы с заказчиками и проверки статуса разобраны в материале о договоре с самозанятым в 2026 году.

Когда самозанятый теряет право на НПД

Право на специальный режим утрачивается с даты, когда учитываемый доход превысил 2,4 млн рублей. Налоговая снимает человека с учета в качестве плательщика НПД и направляет уведомление через приложение или личный кабинет.

Доходы, полученные и учтенные до даты утраты права, остаются на НПД. Их не нужно заново облагать НДФЛ или налогом по УСН. Начисленный налог по ставке 4% или 6% уплачивается в обычный срок.

После снятия с учета нельзя формировать новые чеки в приложении «Мой налог». Деньги, полученные после этой даты, облагаются по правилам нового статуса.

Особое внимание нужно уделить платежу, из-за которого возникло превышение. Не стоит самостоятельно делить одну операцию на несколько фиктивных расчетов. Следует сверить уведомление ФНС, дату утраты статуса и сумму ранее сформированного чека.

Повторно зарегистрироваться плательщиком НПД можно не раньше 1 января следующего года. Для возвращения на режим не должно быть недоимки, пеней и задолженности по штрафам, связанным с НПД.

Что платить обычному физическому лицу без статуса ИП

Если человек применял НПД без регистрации ИП, после утраты режима он становится обычным физическим лицом. Продолжать систематически оказывать услуги без оформления предпринимательского статуса рискованно.

Когда заказчиком является организация или ИП, с даты утраты НПД заказчик должен рассматривать исполнителя как обычное физическое лицо. Он удерживает НДФЛ, начисляет страховые взносы и отражает выплату в отчетности.

Переписывать весь гражданско-правовой договор не всегда обязательно, если его условия не изменились. Однако безопаснее подписать дополнительное соглашение, указать утрату статуса НПД и новый порядок расчетов.

Самозанятый должен сразу уведомить заказчика о снятии с учета. Иначе компания может перечислить вознаграждение без удержания НДФЛ и позднее потребовать возместить возникшие расходы.

Если деньги поступают от обычных граждан или иностранного заказчика, который не является российским налоговым агентом, человек самостоятельно декларирует облагаемый доход. 3-НДФЛ подается до 30 апреля следующего года, налог уплачивается до 15 июля.

Ставка НДФЛ зависит от размера соответствующей налоговой базы. Для основной базы резидента действует прогрессивная шкала от 13% до 22%.

Нужно ли регистрировать ИП

Для продолжения постоянной работы с клиентами разумнее зарегистрировать ИП и выбрать подходящий налоговый режим. Государственная регистрация проводится на основании статьи 22.1 Закона № 129-ФЗ.

Заявление подается по форме Р21001, утвержденной приказом ФНС о формах государственной регистрации. Направить документы можно через налоговую, МФЦ, нотариуса или электронный сервис ФНС.

Если бывший самозанятый зарегистрирует ИП и подаст уведомление об УСН в течение 20 календарных дней после снятия с НПД, упрощенная система применяется с даты регистрации ИП.

Доход, полученный между утратой НПД и регистрацией ИП, не становится доходом по УСН задним числом. Его нужно учитывать по правилам НДФЛ.

Как перейти с НПД на УСН

УСН обычно подходит специалистам, подрядчикам, продавцам собственной продукции и небольшому бизнесу с растущим оборотом.

Объект «доходы» предусматривает базовую ставку 6%. Объект «доходы минус расходы» - 15%. Регион вправе установить пониженные ставки для отдельных категорий бизнеса.

Уже зарегистрированный ИП, утративший право на НПД, должен направить специальное уведомление о переходе на УСН не позднее 20 календарных дней с даты снятия с учета. Порядок начала применения режима установлен статьей 346.13 НК РФ.

При соблюдении срока УСН применяется с даты утраты права на НПД. В уведомлении используется специальная форма с кодом КНД 1150094.

Если действующий ИП пропустил 20 дней, он переходит на общую систему. Выбрать УСН в середине года после пропуска срока нельзя. Обычный переход станет возможен с 1 января следующего года после своевременной подачи уведомления.

При добровольном отказе от НПД, когда лимит еще не превышен, действующий ИП также не получает автоматического права перейти на УСН в середине года. Поэтому заранее сниматься с учета без налогового расчета невыгодно.

Нужно ли платить НДС на УСН

С 2026 года плательщики УСН освобождены от НДС, если их доход за предыдущий год не превысил 20 млн рублей. Для нового ИП учитывается доход в текущем году.

Человек, который только превысил лимит НПД 2,4 млн рублей, обычно остается ниже порога освобождения. Поэтому сам переход на УСН не означает немедленное начисление НДС.

Если доход в течение 2026 года превысит 20 млн рублей, обязанность по НДС возникнет с первого числа следующего месяца. Вопросы налогообложения продаж через интернет дополнительно разобраны в статье об НДС на маркетплейсах для ИП на УСН.

Порядок применения ставки 22% и переходных операций раскрыт в рекомендациях ФНС по НДС с 2026 года.

Можно ли перейти на патент

Патентная система доступна только индивидуальным предпринимателям. Кроме того, конкретный вид деятельности должен быть разрешен региональным законом.

ПСН может подойти репетитору, мастеру, разработчику, перевозчику, арендодателю и другому предпринимателю, если его деятельность входит в региональный перечень. Налог рассчитывают не с фактической выручки, а с потенциально возможного дохода.

В 2026 году предельный доход для применения патента составляет 20 млн рублей. Доходы от НПД и ПСН в переходном году необходимо учитывать внимательно, поскольку правила совмещения и определения лимитов имеют особенности.

Заявление на патент подают в налоговую, как правило, не позднее чем за 10 рабочих дней до начала его действия. Для бывшего плательщика НПД предусмотрен специальный переходный срок - 20 календарных дней после утраты права.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуПеред заполнением необходимо проверить региональный перечень деятельности, срок патента и стоимость. Правила уплаты налога закреплены в статье 346.51 НК РФ.

Если патент оформляется не с даты утраты НПД, доход за промежуточный период придется облагать по другому режиму.

Подойдет ли АвтоУСН

Автоматизированная УСН доступна в регионах, которые присоединились к эксперименту. Для перехода нужно открыть счет в уполномоченном банке и соответствовать установленным ограничениям.

Доход не должен превышать 60 млн рублей в год, а численность работников - пяти человек. Нельзя иметь филиалы, применять другие специальные режимы и вести отдельные запрещенные виды деятельности.

На объекте «доходы» ставка составляет 8%. На объекте «доходы минус расходы» - 20%, минимальный налог - 3% доходов.

На АвтоУСН нет обычных страховых взносов за себя и работников, кроме фиксированного взноса на травматизм. Налог рассчитывает ФНС на основании данных банка, кассы и личного кабинета.

Основные условия режима предусмотрены статьей 4 Закона об АвтоУСН. При утрате НПД уведомление о применении АвтоУСН также следует направить в течение 20 календарных дней.

Какие страховые взносы платит бывший самозанятый

Плательщик НПД не перечисляет обязательные фиксированные взносы ИП. После перехода на УСН, патент или общую систему такая обязанность появляется.

Фиксированный взнос ИП за полный 2026 год составляет 57 390 рублей. Если статус ИП получен или право на НПД утрачено в течение года, сумму рассчитывают пропорционально периоду, за который взносы обязательны.

При доходе свыше 300 000 рублей дополнительно уплачивается 1% с превышения. Доход, который ранее облагался НПД, при расчете дополнительного взноса повторно не учитывается.

Кто признается плательщиком страховых взносов, определяет статья 419 НК РФ. Сроки и порядок уплаты установлены статьей 432 НК РФ.

Актуальные суммы и примеры расчета приведены в материале о фиксированных страховых взносах ИП в 2026 году.

Нужно ли менять договоры и выдавать чеки

После утраты НПД нельзя выдавать чеки через «Мой налог». Способ оформления расчетов зависит от нового статуса и способа оплаты.

ИП на УСН или общей системе может потребоваться онлайн-касса. Патент и АвтоУСН также не означают автоматического освобождения от ККТ для любой деятельности.

Заказчикам нужно сообщить дату утраты статуса. Организация вправе проверить самозанятого через сервис ФНС и должна изменить порядок налогообложения выплат.

В дополнительном соглашении желательно указать новый статус исполнителя, реквизиты ИП, налоговый режим, порядок выдачи чеков и цену. Если заказчик теперь обязан начислять страховые взносы, стороны могут отдельно согласовать экономические условия договора.

Что будет при пропуске срока перехода

Самая опасная ошибка - продолжить принимать оплату как самозанятый и формировать недействительные чеки. ФНС может пересчитать налоги, начислить пени и оштрафовать за нарушения учета и применения кассы.

Для действующего ИП пропуск 20-дневного срока обычно означает применение общей системы с даты утраты НПД. В 2026 году это может повлечь НДФЛ с предпринимательского дохода, НДС по ставке 22%, страховые взносы и дополнительную отчетность.

Физическое лицо без статуса ИП после превышения лимита не становится предпринимателем автоматически. Однако систематическое продолжение бизнеса без регистрации создает риск ответственности за незаконную предпринимательскую деятельность.

Если налоговая ошибочно определила дату утраты режима или не учла своевременное уведомление, подайте пояснения и подтверждение отправки документов. Для обжалования решения подойдет жалоба на решение налогового органа.

Излишне уплаченные суммы можно вернуть через заявление о возврате излишне уплаченного налога или направить в счет других обязательств с помощью заявления о зачете переплаты.

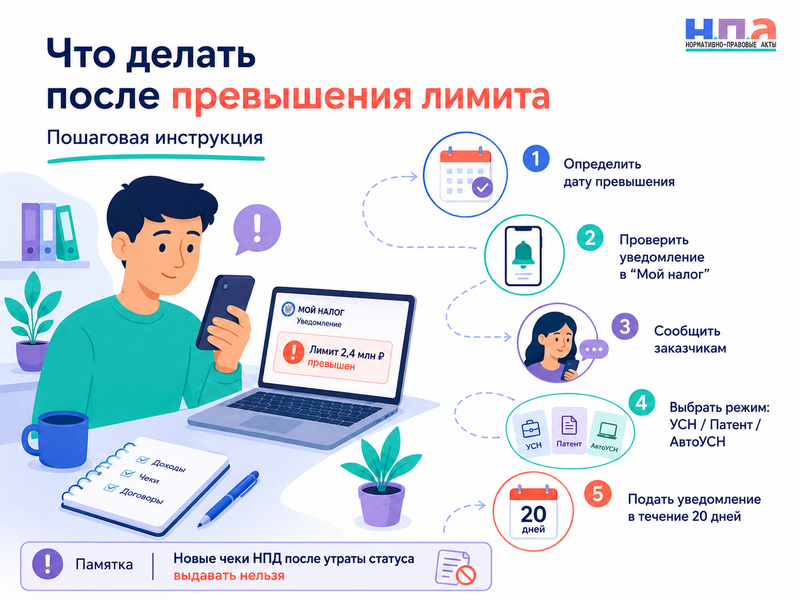

Практический алгоритм после превышения лимита

- Определите точную дату и операцию, после которой доход превысил 2,4 млн рублей.

- Проверьте уведомление о снятии с учета в приложении «Мой налог».

- Не формируйте чеки НПД по новым поступлениям.

- Уведомите заказчиков об утрате статуса.

- Выберите УСН, патент, АвтоУСН или общую систему.

- При необходимости зарегистрируйте ИП и подайте уведомление в течение 20 дней.

- Рассчитайте налоги по доходам переходного периода.

- Уплатите ранее начисленный НПД в обычный срок.

Если самозанятый превысил лимит 2,4 млн рублей, налог начисляется не только на сумму превышения по прежней ставке НПД. С даты утраты права все последующие расчеты нужно вести по новому статусу, а выбор льготного режима желательно оформить в течение 20 календарных дней.

FAQ: превышение лимита самозанятого 2,4 млн рублей

Нужно ли платить 6% только с суммы превышения лимита?

Нет. Ставки НПД применяются к доходам, законно учтенным до утраты права. Последующие поступления облагаются по правилам НДФЛ или выбранного режима ИП.

Можно ли снова стать самозанятым в этом же году?

Нет. Повторная регистрация возможна не раньше 1 января следующего года при отсутствии задолженности по НПД.

Что выгоднее после НПД - УСН или патент?

УСН чаще подходит при разных видах деятельности и растущем обороте. Патент может быть выгоднее при разрешенном региональном виде деятельности и подходящей стоимости патента.

Когда нужно подать уведомление о переходе на УСН?

При утрате права на НПД - не позднее 20 календарных дней с даты снятия с учета. Пропуск срока для действующего ИП обычно приводит к общей системе.

Нужно ли платить страховые взносы после превышения лимита?

Обычное физическое лицо без ИП фиксированные взносы за себя не платит. У ИП на УСН, патенте или общей системе обязанность возникает за период после прекращения освобождения по НПД.