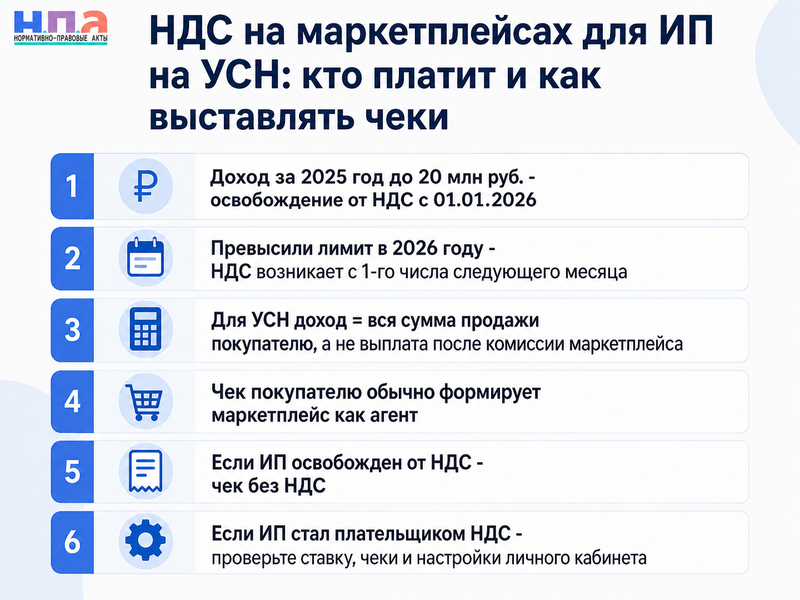

ИП на УСН, который продает товары через маркетплейс, в 2026 году может стать плательщиком НДС. Если доходы за 2025 год не превысили 20 млн рублей, предприниматель с 1 января 2026 года автоматически освобождается от НДС. Если доходы за 2025 год были больше 20 млн рублей, НДС нужно начислять уже с начала 2026 года. Если лимит 20 млн рублей превышен в течение 2026 года, НДС возникает с 1-го числа следующего месяца.

Главная ошибка селлера - смотреть только на сумму, которую маркетплейс перечислил на расчетный счет. Для УСН доходом продавца признается вся сумма, которую покупатель заплатил за товар, а не «чистый перевод» после удержания комиссии площадки. ФНС прямо разъясняла: если товар продан за 1 000 рублей, а маркетплейс удержал 100 рублей комиссии и перечислил продавцу 900 рублей, в доходах по УСН отражается 1 000 рублей.

Кто платит НДС: ИП или маркетплейс

В обычной схеме маркетплейс выступает посредником: агентом, комиссионером или иной площадкой, которая принимает оплату от покупателя, передает заказ и удерживает свое вознаграждение. Но продавцом товара обычно остается ИП. Поэтому вопрос по НДС решается не по статусу маркетплейса, а по статусу самого предпринимателя.

Если ИП на УСН освобожден от НДС, он продает товары без НДС. В чеке покупателю не должна появляться ставка НДС только потому, что площадка крупная или сама работает с НДС. Если же ИП на УСН превысил лимит и стал плательщиком НДС, налог нужно учитывать в цене товара, настройках карточки, отчетах площадки, бухгалтерии и фискальных документах.

С 2026 года ФНС указывает такие пороги освобождения от НДС для УСН: 20 млн рублей по доходам за 2025 год для освобождения с 1 января 2026 года, 15 млн рублей по доходам за 2026 год для освобождения с 2027 года, 10 млн рублей по доходам за 2027 год для освобождения с 2028 года и далее. Освобождение предоставляется автоматически, отдельное уведомление в налоговую подавать не нужно.

Как считать лимит 20 млн рублей на маркетплейсе

Лимит нужно считать по доходам, а не по поступлениям на расчетный счет. Это особенно важно для селлеров, потому что маркетплейс обычно удерживает комиссию, логистику, хранение, рекламу, штрафы, возвраты и другие суммы до выплаты продавцу.

Простой пример. ИП на УСН продал через маркетплейс товаров на 22 млн рублей. Площадка удержала 4 млн рублей комиссии, логистики и услуг продвижения, а на счет предпринимателю пришло 18 млн рублей. Для лимита по НДС ориентироваться нужно не на 18 млн рублей, а на выручку от покупателей. Иначе можно пропустить момент, когда предприниматель стал плательщиком НДС.

ФНС отдельно объясняет, что для порога по НДС учитываются доходы от реализации и внереализационные доходы, то есть выручка без учета расходов. Поэтому отчет маркетплейса нужно читать не только по строке «к выплате», а по продажам, возвратам, скидкам, комиссии и удержаниям.

Чтобы не спорить с площадкой и бухгалтерией, полезно регулярно сверять отчеты маркетплейса, поступления, комиссии и возвраты. Для этого можно использовать акт сверки взаиморасчетов и адаптировать его под расчеты с маркетплейсом, особенно если есть расхождения по суммам продаж, удержаний или возвратов.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЕсли по отчетам площадки есть ошибки, пригодится также акт сверки с разногласиями. Его можно использовать как основу для фиксации расхождений между данными ИП и маркетплейса.

Какие ставки НДС выбрать ИП на УСН

Если ИП на УСН стал плательщиком НДС, у него есть выбор: работать по общеустановленным ставкам 22%, 10% или 0% с правом на вычеты либо применять специальные ставки 5% или 7% без вычетов, если предприниматель подходит под условия. ФНС указывает, что при превышении лимита в течение 2026 года налогоплательщик вправе выбрать ставку для операций с 1-го числа следующего месяца: общеустановленную 22% с вычетами или специальные ставки 5% и 7% без налоговых вычетов.

Для селлера на маркетплейсе это не просто бухгалтерская настройка. Ставка влияет на цену товара, маржинальность, выгоду от закупок с входным НДС и конкурентность карточки. Если закупаете товар у поставщиков с НДС и входной налог большой, общий режим НДС с вычетами может быть выгоднее. Если закупки без НДС или наценка высокая, специальные ставки могут оказаться проще.

Но выбирать ставку «на глаз» опасно. Перед переходом лучше посчитать несколько сценариев: продажи, комиссии маркетплейса, логистика, реклама, закупка, возвраты, скидки и входной НДС. Ошибка может съесть прибыль быстрее, чем комиссия площадки.

Как маркетплейс выставляет чек покупателю

При дистанционной продаже покупатель должен получить кассовый чек. По закону пользователь ККТ при расчете обязан выдать бумажный чек или направить электронный чек, а при расчетах в интернете чек передается покупателю в электронной форме на номер телефона или email, если они указаны до расчета.

На маркетплейсах чек покупателю обычно формирует сама площадка как агент или комиссионер. ФНС разъясняла, что при приеме платежей за товары сторонних организаций или ИП агент или комиссионер в кассовом чеке должен указывать реквизиты поставщика. Это нужно, чтобы покупатель видел, кто является поставщиком товара и несет ответственность перед ним. При этом доходы по таким объектам расчета относятся к выручке поставщика.

Для ИП это означает две вещи. Во-первых, если маркетплейс уже пробивает чек покупателю как агент, предприниматель обычно не должен второй раз пробивать чек на ту же продажу при получении выплаты от площадки. Иначе получится задвоение выручки. Во-вторых, продавец должен передать площадке правильные данные: ИНН, наименование, систему налогообложения, ставку НДС, признак агента и другие сведения, которые площадка использует для фискализации.

Что указывать в чеке: с НДС или без НДС

Если ИП на УСН освобожден от НДС, чек должен формироваться без НДС. Если в чеке ошибочно появится НДС, это может создать проблему: налоговая увидит выделенный налог, покупатель может запросить документы, а бухгалтерии придется разбираться, почему освобожденный продавец показал НДС.

Если ИП стал плательщиком НДС, в чеке должна быть правильная ставка. Для товаров с обычной ставкой в 2026 году применяется 22%, для отдельных товаров может быть 10% или 0%, а для УСН-плательщиков при соблюдении условий могут применяться специальные ставки 5% или 7% без вычетов. При отгрузке товаров в 2026 году ФНС указывает на ставку 22%, а при авансах в 2026 году - расчетную ставку 22/122.

Кассовый чек должен содержать обязательные реквизиты, установленные законом № 54-ФЗ. Среди них важны признак расчета, наименование товаров, цена, сумма расчета, ставка и сумма НДС в случаях, когда НДС применяется, данные пользователя ККТ и другие реквизиты. На практике селлеру нужно проверить, как эти данные передаются из личного кабинета маркетплейса в кассу площадки.

Нужно ли выставлять счет-фактуру

Кассовый чек и счет-фактура - разные документы. Чек нужен для подтверждения расчета с покупателем. Счет-фактура нужен для НДС, особенно если покупатель - организация или ИП и хочет принять НДС к вычету.

Если ИП на УСН освобожден от НДС, он не должен выставлять счет-фактуру с выделенным НДС. ФНС разъясняет: если освобожденный от НДС упрощенец все-таки выставил покупателю счет-фактуру с НДС, он обязан исчислить и уплатить этот НДС в бюджет, но права на вычет входного НДС у него не возникает.

Если ИП на УСН стал плательщиком НДС и выбрал ставку 5%, 7% или общую ставку, счета-фактуры выставляются по общим правилам. ФНС указывает, что при реализации товаров, работ, услуг и при получении авансов счета-фактуры выставляются не позднее 5 календарных дней. Исключений для упрощенцев на ставках 5% и 7% в этой части нет.

Что делать в личном кабинете маркетплейса

Когда ИП понимает, что с 2026 года стал плательщиком НДС или потерял освобождение в середине года, нужно не только сообщить бухгалтеру. Нужно проверить настройки на площадке.

Обычно нужно сделать следующее:

- Проверить налоговый статус в личном кабинете продавца.

- Указать правильную систему налогообложения и ставку НДС.

- Проверить карточки товаров, особенно если есть товары со ставкой 10%.

- Посмотреть, как маркетплейс формирует чеки покупателям.

- Сверить отчеты агента, суммы продаж, возвраты и удержания.

- Проверить, не задваиваются ли чеки собственной кассой ИП.

- Настроить учет НДС в бухгалтерской программе.

Если площадка продолжает пробивать чеки «без НДС», хотя ИП уже должен начислять налог, это не проблема только маркетплейса. Налоговая будет смотреть на продавца как на налогоплательщика. Поэтому важно вовремя поменять настройки и сохранить подтверждения: скриншоты личного кабинета, переписку с поддержкой, отчеты агента и фискальные документы.

Если чек был не выдан или оформлен неверно, для внутреннего оформления можно использовать объяснительную по факту невыдачи чека. Она не заменяет исправление через ККТ, но помогает зафиксировать причину ошибки и действия сотрудника.

Как учитывать возвраты и скидки

На маркетплейсах возвраты и скидки часто ломают учет. Покупатель оплатил товар, маркетплейс пробил чек, потом товар вернулся, площадка удержала логистику, частично компенсировала продавцу или пересчитала комиссию. В итоге предприниматель видит одну сумму продаж, другую сумму к выплате и третью сумму в бухгалтерии.

Возвраты нужно смотреть по отчету маркетплейса и фискальным документам. Если покупателю реально вернули деньги, должен быть корректный возвратный чек. Если изменилась стоимость или количество товара, нужно смотреть, как это отражено в отчете агента и в НДС-учете. При споре с покупателем можно использовать заявление на возврат денег за товар, но для налогового учета важнее отчет маркетплейса, чек и бухгалтерская сверка.

Скидки тоже нужно делить на виды. Если скидку дал сам продавец, она уменьшает цену реализации. Если скидку профинансировал маркетплейс, а продавцу компенсировали разницу, учет может отличаться. В таких ситуациях лучше смотреть условия оферты площадки и конкретный отчет за период.

Какие ошибки чаще всего приводят к налоговым проблемам

Первая ошибка - считать лимит по НДС по выплатам от маркетплейса, а не по продажам покупателям. Это может привести к тому, что ИП поздно узнает о потере освобождения.

Вторая ошибка - забыть изменить ставку НДС в личном кабинете площадки. В итоге покупатель получает чек без НДС, а предприниматель уже должен начислять налог.

Третья ошибка - пробивать второй чек на своей кассе при получении денег от маркетплейса. Если площадка уже приняла оплату у покупателя и сформировала чек как агент, выплата продавцу обычно не является новым расчетом с покупателем.

Четвертая ошибка - выставить счет-фактуру с НДС, когда ИП освобожден от НДС. В таком случае выделенный НДС придется заплатить, а вычет по входному НДС не появится.

Пятая ошибка - не сверять отчеты агента. Маркетплейс удерживает комиссии, штрафы, логистику, хранение, рекламу и возвраты. Если не вести сверку, можно неправильно посчитать УСН, НДС и прибыль.

FAQ

Платит ли ИП на УСН НДС при продажах на маркетплейсе в 2026 году?

Да, если доходы за 2025 год превысили 20 млн рублей или если лимит 20 млн рублей превышен в течение 2026 года. Если доходы за 2025 год не превысили 20 млн рублей, освобождение от НДС действует автоматически до превышения лимита.

С какой суммы считать лимит 20 млн рублей: с продаж или с выплаты маркетплейса?

Считать нужно по доходам от реализации, то есть по выручке от покупателей, а не по сумме, которую маркетплейс перечислил после удержания комиссии, логистики и других расходов.

Кто пробивает чек покупателю - ИП или маркетплейс?

Обычно чек покупателю пробивает маркетплейс как агент или комиссионер, но в чеке должны быть реквизиты поставщика. Если площадка уже сформировала чек по продаже, ИП обычно не пробивает второй чек при получении выплаты от маркетплейса.

Что ставить в чеке, если ИП на УСН освобожден от НДС?

Чек должен быть без НДС. Если ошибочно выделить НДС в счете-фактуре, у освобожденного упрощенца может возникнуть обязанность уплатить этот НДС в бюджет без права на входной вычет.

Что делать, если в середине года ИП превысил лимит 20 млн рублей?

НДС начинает применяться с 1-го числа месяца, следующего за месяцем превышения. Нужно выбрать ставку, изменить настройки на маркетплейсе, проверить чеки, настроить учет НДС и внимательно сверять отчеты площадки.