Приказ о списании основных средств – это распоряжение руководителя организации, в соответствии с которым начинается процедура по снятию того или иного объекта с баланса предприятия. Обязательность составления документа обуславливается правилами ведения бухгалтерского учёта.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЧто такое основные средства

Под основными средствами предприятия понимаются любые объекты, используемые в деятельности организации. К ним относятся:

- здания, строения, сооружения;

- автотранспортные средства;

- различное оборудования;

- скот и сельскохозяйственные культуры растений;

- и другие.

Все вышеперечисленные объекты ставятся на учёт предприятия как основные средства и должны быть списаны соответственно. Это прямое требования законодательства. Однако для снятия с учёта потребуется наличие определённых оснований. В противном случае процедура может быть признана незаконной. Объект основных средств подлежит списанию только по причине утраты своих полезных свойств, когда он в силу обстоятельств не может приносить выгоду организации. К таким причинам относятся:

- физические повреждения объекта, препятствующие его использованию;

- общий естественный износ объекта с течением времени;

- моральное устаревание. Порой будет экономически выгоднее заменить старый объект уже на новую модель.

Также основанием для списания будет отчуждение. Сюда относится продажа основного средства, его дарение, утрата.

Следует помнить, что, снимая с баланса предприятия те или иные объекты, организация уменьшает свою налогооблагаемую базу. Это значит, что налоговый орган может заинтересоваться законностью проведения процедуры снятия основного средства с учёта. Поэтому следует подойти к этому со всей ответственностью.

Процедура списания

Своим приказом руководитель предприятия назначает специальную комиссию из сотрудников организации. Их задача будет заключаться в исследовании объекта, проведении с ним определённых испытаний с целью оценки его состояния. Члены комиссии в отдельных случаях должны обладать специальными знаниями для проведения процедуры. В частности, это касается списания различного технически сложного оборудования или автотранспортных средств. Если на предприятии не нашлось квалифицированных в этой области специалистов, допускается приглашение эксперта со стороны. Он сможет дать независимое заключение и определить дальнейшую судьбу объекта.

По итогам мероприятия оформляется документ – акт списания объекта основных средств. На документе ставится подпись главного бухгалтера, и объект вычёркивается с баланса фирмы.

Однако какие-то части исходного средства могут иметь ценность для компании. Это могут быть различные литиевые батареи, аккумуляторы или иные предметы. Их оприходование также фиксируется в акте списания.

Когда списывают объекты

Обычно решение о списании руководитель принимает после проведения инвентаризации в том или ином структурном подразделении организации, ведь определение неподлежащих использованию объектов и есть одна из задач этой процедуры. Проверку имущества проводят в следующих случаях:

- ежегодная инвентаризация перед годовым отчётом;

- проверка состояния ценностей после аварий, стихийных бедствий;

- при смене человека на должности, подразумевающей материальную ответственность;

- и в других случаях.

По факту проведения инвентаризации члены комиссии определяют, какие объекты подлежат списанию.

Форма документа

Закон не обязывает пользоваться какой-то конкретной формой при составлении приказа на списание основных средств. Организации составляют документ самостоятельно, соблюдая общие требования. Относительно данного распоряжения такими условиями будут являться:

- указание реквизитов организации;

- подробное описание объекта, в отношении которого составляется приказ;

- причины списания;

- утверждение состава комиссии с указанием должностей и ФИО каждого из её членов;

- распоряжение главному бухгалтеру о списании средства на основе акта о списании, составленного комиссией.

Составлением документа на предприятии занимается, как правило, сотрудник бухгалтерии, так как работа с учётом объектов организации входит в его должностные обязанности. Уже готовый вариант приказа бухгалтер передаёт руководителю компании на подпись.

Документ необходимо составить в машинописном варианте. Не стоит писать текст при помощи шариковой ручки.

Пошаговая инструкция по составлению документа

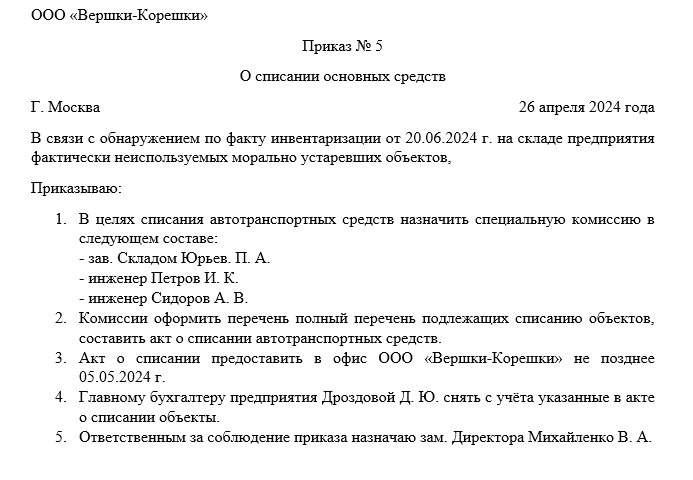

Структуру приказа можно условно разделить на три части: шапку, основную часть и подписи сторон. Начнём, как всегда, с шапки. В ней необходимо будет указать полное наименование юридического лица, как оно указано в учредительных документах. Затем пишем название настоящего распоряжения (приказ о списании основных средств) и присваиваем ему номер во внутреннем документообороте.

Под названием отмечаем сегодняшнее число и населённый пункт.

Переходим к основной части. Здесь изначально следует отметить причину списания. Например, обнаружение физически испорченных объектов в процессе инвентаризации.

Далее утверждаем назначение комиссии, перечисляя каждого её участника. Необходимо указать должность и ФИО каждого члена комиссии.

Следующим пунктом устанавливаем задачи назначенной комиссии. Отмечаем необходимость составления акта о списании основных средств и указываем крайний срок предоставления документа к сдаче.

Ниже по документу даём главному бухгалтеру распоряжение осуществить списание объекта на бумаге, то есть снять его с баланса.

Последним положением назначаем ответственного за исполнение приказа сотрудника. Это может быть как сам директор лично, так и любой другой работник. Обычно это лицо, занимающее руководящую должность.

Составление документа завершено и осталось лишь заверить его подписями всех указанных в нём лиц. Члены комиссии и главбух, заверяя приказ своими подписями, подтверждают факт ознакомления с содержание распоряжения. Последним свой автограф в приказе ставит руководитель организации.