Акт о списании основных средств по форме ОС-4 — это документ, составляемый организациями для снятия с их баланса определённых объектов. Для осуществления такой процедуры необходимо иметь вескую причину (различного рода неисправности, объект морально устарел или более не подлежит ремонту).

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбязательно ли составлять акт о списании основных средств

Акт о списании в обязательном порядке составляется при каждом снятии объекта с учёта организации. Так как речь идёт об основных средствах предприятия, документ будет иметь большое значение для бухгалтерского учёта самой организации. Также акт послужит доказательством при возникновении споров с налоговым органом. Списывая основные средства, организация уменьшает свою налогооблагаемую базу.

Именно из-за возможных проблем с налоговым органом средства нельзя снимать с учёта без причины. Налоговая сможет оспорить такое списание и доначислить организации налоги. Причины для списания могут быть следующими:

- моральное устаревание объекта. Например, это может быть устаревшее оборудование, которому существуют современные, более продуктивные аналоги. Держать на своём балансе устаревшее несовременное оборудование для организации нецелесообразно;

- естественный износ объекта. В силу длительности срока использования объекта, со временем он потерял свои свойства, необходимые для его надлежащего функционирования. Под этот пункт могут подойти различные, хоть и долговечные, но всё же расходники;

- отчуждение объекта посредством продажи. Проданный объект подлежит обязательному списанию с баланса;

- порча имущества в результате различных аварий или же в силу умысла недоброжелателей;

- имущество вышло из строя и не подлежит ремонту в силу объективных причин (детали более не изготавливаются) или же ремонт будет стоить слишком дорого и выгоднее будет приобрести новый объект.

Под основным средствами предприятия понимаются различного рода объекты, используемые организацией в целях осуществления своей деятельности. Это могут быть объекты, способствующие производству соответствующей продукции: оборудование или инструменты для выполнения работ или оказания услуг. Также к основным средствам будут относиться строения, сооружения, здания, стоящие на балансе предприятия. Обычно средства списывают после проведения инвентаризации на предприятии. Данные положения продиктованы Приказом Минфина.

Процедура списания

Так как списание основных средств – это значимое действие, происходит оно в составе специально назначенной руководителем организации комиссии. В состав комиссии входит, как минимум, три человека. Это могут быть как сотрудники организации, так и приглашённые представители третьей стороны. Зачастую предприятия списывают технически сложное оборудование. Для списания таких объектов членам комиссии необходимо обладать специальными знаниями и, при необходимости, инструментами. Если на предприятии таких сотрудников не нашлось, привлекается сторонний эксперт. В случае списания технически сложного объекта рядовыми сотрудниками организации, не имеющими представления о его работе, такое списание может быть признано незаконным.

В состав комиссии также в обязательном порядке должно войти материально ответственное за списываемый объект лицо.

Форма документа

Специально для списания основных средств предприятия Госкомстатом разработана и утверждена в соответствующем Постановлении форма ОС-4. Она подойдёт для списания любых средств, за исключением автотранспорта. Для списания объекта с баланса организациям рекомендуется использовать именно эту форму. Она содержит в себе все необходимые для правильного проведения процедуры моменты. Бланк состоит из трёх информативных таблиц, в которые члены комиссии заносят всю необходимую информацию по объекту списания.

Инструкция по заполнению формы ОС-4 «на пальцах»

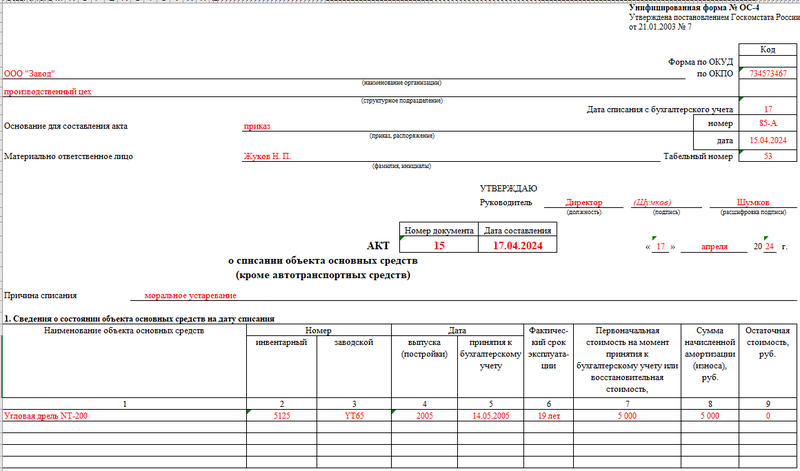

В заполнении формы ОС-4 нет ничего особенно сложного, тем не менее разберём всё поэтапно. Первым делом заполняется шапка бланка. В неё необходимо внести следующую информацию:

- полное наименование организации, согласно её учредительной документации;

- подразделение, из которого происходит списание (отдел, склад и т.д.);

- реквизиты документа, являющегося основанием для списания;

- код организации по ОКПО;

- ФИО сотрудника организации, несущего материальную ответственность за списываемый объект и его табельный номер.

Ниже по документу присваиваем ему номер и указываем дату его составления, после чего переходим к заполнению информации по объекту списания. Указываем причину списания объекта и заполняем первую таблицу.

Первая таблица состоит из 9 столбцов, в которые поочерёдно вносятся необходимые данные:

- наименование и номера объекта (заводской и инвентарный номер на предприятии);

- дата выпуска объекта и его постановки на учёт предприятия;

- срок эксплуатации объекта организацией;

- стоимость объекта на момент приобретения, сумма амортизации и остаточная стоимость.

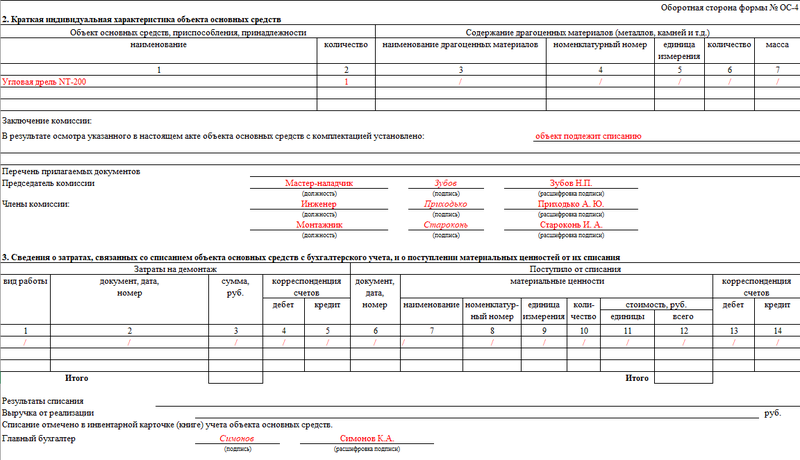

Далее переходим к заполнению второй таблицы. В ней указывается количество списываемых объектов и содержание в них ценных металлов. Если ценные металлы в объекте не содержатся, ставятся прочерки. Под таблицей комиссия оставляет своё заключение по факту смотра объекта, определяя подлежит ли объект списанию или нет.

Каждый член комиссии обязан оставить под заключением свою подпись. В этой части документа указываем ФИО и должности на предприятии всех принимающих участие сотрудников.

В третьей таблице указываются затраты на списание средств и приход от их списания. Таблица заполняется при наличии таких растрат. Растраты могут быть связаны, например, с демонтажом оборудования или с другими работами, необходимыми для списания. Приход может быть выражен в составных частях объекта, которые было решено оставить на предприятии. Зачастую даже в списываемых объектах могут быть полезные составляющие. Например, литиевая батарея.

После заполнения всех таблиц главный бухгалтер заверяет документ своей подписью. Акт составляется в двух экземплярах и подлежит хранению в течение как минимум пяти лет.