Акт о реализации готовых изделий кухни за наличный расчёт – это официальная бумага, используемая заведениями общепита для отражения количества и качества реализованных за рабочую смену изделий кухни. Процедура подсчёта всегда оформляется соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта о реализации готовых изделий кухни за наличный расчет по форме ОП-12

Образец акта о реализации готовых изделий кухни за наличный расчет по форме ОП-12

Роль акта

По своей юридической природе акт о реализации готовых изделий кухни является учётным бухгалтерским документом, применяемый для учёта отпущенной продукции и затраченных специй, и соли. Официальная бумага составляется сотрудниками заведений общепита ежедневно в конце рабочей смены. Бланк предполагает обозначение каждого блюда по отдельности, что позволяет оценить количество и качество реализованной продукции.

Процедура

Непосредственно на месте должна быть сформирована комиссия, состоящая из трёх человек. Председатель всегда выделяется отдельно. В качестве оного выступает заведующий производством. Это может быть бригадир или шеф-повар. Должности остальных членов комиссии практической роли не играют. В теории это могут быть любые сотрудники предприятия.

Подписанный членами комиссии акт должен заверить кассир, выступая в качестве материально ответственного лица. Информация в документ заносится на основании кассовых чеков. При обнаружении недостачи кассовый работник обязан будет возместить понесённые организацией убытки в соответствии с заключённым договором о полной материальной ответственности. Такое соглашение в обязательном порядке заключается с кассирами.

На следующем этапе бланк переходит в бухгалтерию. Главбух должен будет повторно сверить с кассовыми чеками сведения, записанные в акте. Если всё соответствует действительности, в официальной бумаге появляется автограф бухгалтера. Последним шагом в процедуре станет утверждение документа руководителем организации.

Форма документа

В настоящий момент любая официальная бумага, отражающая факты хозяйственной деятельности предприятий, может быть написана в свободной форме без использования общеобязательных унифицированных бланков. Акт о реализации готовых изделий кухни за наличный расчёт относится именно к этой категории официальных бумаг и не является исключением из общего правила. Заведение общепита вправе самостоятельно разработать шаблон, утвердить его в учётной политике в целях бухгалтерского учёта и использовать на постоянной основе.

До 1 января 2013 года все без исключения организации должны были использовать разработанную и утверждённую Постановлением Госкомстата в 1998 году форму ОП-12. По состоянию на сегодняшний день бланк носит исключительно рекомендательный характер и выступает в качестве типового шаблона. Тем не менее многие предприятия по сей день продолжают им пользоваться в силу удобства в работе и привычки своих сотрудников. Отметим, что форма ОП-12 также должна быть закреплена в учётной политике.

Правила работы с унифицированными бланками

При работе с унифицированными бланками необходимо соблюдать определённые правила, продиктованные действующим законодательством (Закон «О бухучёте») и сложившиеся в ходе многолетней практики. Речь идёт о следующих моментах:

- автографы ответственных лиц должны обязательно получить расшифровку;

- если в столбце таблицы уже прописана единица измерения, не нужно её дублировать в клеточках;

- форма ОП-12 предполагает обозначение денежных сумм с учётом копеек;

- нельзя оставлять в бланке опечатки и неточности. В случае допущения ошибки следует аккуратно зачеркнуть неверное значение, рядом прописать нужное, сделать отметку «исправленному верить», заверить корректировки подписями членов комиссии и проставить дату внесения изменений.

Что касаемо заполнения бланка, здесь всё стандартно. Членам комиссии на выбор предлагается для способа: рукописный с помощью синей или чёрной шариковой ручки (но не карандаша) и машинописный при помощи компьютерных средств. Выбор должен сделать ответственный за составление акта сотрудник. По общему правилу способ написания текста при всех прочих равных не может повлиять на юридическую силу официальной бумаги. На практике работники заполняют форму на компьютере с помощью соответствующего бухгалтерского ПО. Необходимо учесть, что при выборе рукописного варианта, должны использоваться чернила одного цвета.

Объясняем, как заполнить форму ОП-12 «на пальцах»

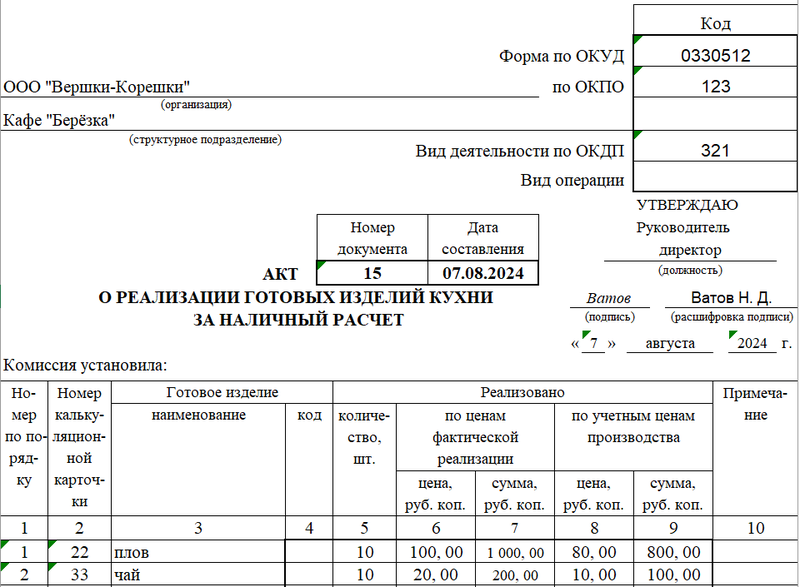

Форма ОП-12 состоит из двух страниц, вторая из которых выполняется на оборотной стороне. Для удобства работы с бланком условно разделим его на четыре составных элемента: реквизиты, сведения о реализованной продукции, подписи членов комиссии и отметки администрации организации.

Первым делом обратим внимание на реквизиты. В шапке акта прописываем полное наименование организации со ссылкой на её организационно-правовую форму, конкретное структурное подразделение, коды по классификаторам (ОКПО, ОКПД). Далее присваиваем настоящей официальной бумаге уникальный номер для документооборота и хранения, оставляем дату (число, месяц, год) её составления.

Следующим шагом члены комиссии на основании сведений из кассовых чеков заносят данные в таблицу. Здесь необходимо прописать наименование блюда, его номенклатурный номер, отпущенное количество, стоимость по учётным ценам, стоимость по ценам производства. Если первой страницы формы оказалось недостаточно, таблицы берёт продолжение на оборотной стороне. В её завершение подводится итог. Все значения складываются и обозначается точная сумма. Далее бланк предлагает указать объёмы использованных за смену специй и соли от общего оборота.

Ниже по документу все члены комиссии обязаны своими автографами подтвердить полноту и достоверность указанных в акте сведений, передать его в бухгалтерию. Главбух сверяет значения и прописывает итоговую сумму прописью. Такая форма написания будет иметь приоритет над цифровой. Последним по списку в документе расписывается руководитель организации. Отметка для его визы предусмотрена в шапке акта.