Акт о выборочной проверке наличия товарно-материальных ценностей в местах хранения – это официальная бумага, позволяющая отследить количество имеющихся на складе организации товаров. Процедура всегда сопровождается составлением соответствующих документов.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуМеста хранения

Под местами хранения в настоящем случае понимаются, как правило, складские помещения, в которых размещаются товарно-материальные ценности. Организация может хранить объекты на своей территории или воспользоваться помощью второй стороны. Контрагент, действуя в рамках договора хранения, разместит ТМЦ на своём складе за определённую плату. По факту истечения срока действия договора хранитель обязуется возвратить объекты поклажедателю. Отметим, что лицо принимает товар под ответственное хранение, то есть несёт полную ответственность за сохранность груза. В случае утраты придётся возместить убытки контрагенту.

Выборочная проверка

Периодичность выборочной проверки определяется в соответствии с нормативным актом компании, зависит от размеров фирмы и оборотов реализуемого товара. На практике проверку проводят раз в месяц. Так организация постоянно будет иметь актуальную информацию о хранящемся на складе грузе.

Процедура

Процедура всегда берёт своё начало с соответствующего распоряжения руководителя предприятия, в соответствии с которым формируется специальная проверочная комиссия. Кадровый состав подбирает лично директор фирмы, ориентируясь на опыт и квалификацию своих подчинённых. Обычно мероприятие осуществляют лица, занимающие руководящие должности в компании. Это может быть главбух, заместить директора или заведующий хозяйством. Необходимо учесть, что в состав комиссии нельзя включать ответственное за ТМЦ лицо, так как его вывод может быть необъективным.

Проведение проверки

Проведение проверки осуществляется посредством завешивания товара, сравнения полученных показателей с заявленными официально. Членам комиссии придётся посчитать количество единиц, завесить каждую из них. При обнаружении недостачи или излишков составляется опись. Комиссия должна своим выводом утвердить причину обнаруженных расхождений. Недостача может быть следствием хищения, естественной убыли или впитывания продукта в упаковку. Некоторые виды продуктов имеют свойство испаряться, впитываться в нетвердую упаковку, оседать на её стенках.

По факту проведения проверки руководитель может инициировать служебное расследование. Сформированная в этих целях рабочая группа получит возможность задавать коллегам вопросы и осуществлять другие мероприятия, направленные на установление природы образования недостачи.

Кто актирует процесс

По общему правилу бремя по составлению акта ложится на председателя сформированной начальником комиссии. Как правило, это наиболее опытный сотрудник, а значит, он точно должен уметь обращаться с подобными официальными бумагами. Следует отметить, что все члены комиссии в равной степени несут ответственность за сделанные ими выводы. Если выяснится, что сотрудники умышленно скрыли недостачу в своих корыстных целях, ответственности избежать не выйдет. Речь может идти о возбуждении уголовного дела.

Форма документа

На сегодняшний день любая учётная официальная бумага может быть составлена в свободной форме без использования общеобязательных унифицированных бланков. Однако в нашем случае имеется возможность воспользоваться обязательной до 2013 года, а ныне имеющей лишь рекомендательный характер, формой МХ-14. Бланк был разработан и утверждён Постановлением Госкомстата в 1999 году. Многие предприятия и по сей день продолжают им пользоваться в силу привычки и удобства заполнения.

Перед использованием формы МХ-14 её необходимо закрепить в учётной политике в целях бухгалтерского учёта. Заполнить бланк можно одним из двух стандартных способов: рукописным с помощью синей или чёрной шариковой ручки (но не карандаша) и машинописным при помощи компьютерных средств. Это решение должен принять председатель комиссии с учётом мнения коллег и с оглядкой на требования администрации организации. Юридическая сила официальной бумаги не может зависеть от варианта изложения её содержания. На практике члены комиссии заранее подготавливают чистый бланк для заполнения и заносят в него данные вручную.

Пошаговая инструкция по составлению акта

Для удобства работы с формой МХ-14 условно разделим её на 4 элемента: реквизиты, таблица учёта ТМЦ, выводы комиссии и подписи ответственных лиц. Следует уделить должное внимание каждому из них. По своей структуре бланк состоит из двух страниц, вторая из которых выполняется на оборотной стороне.

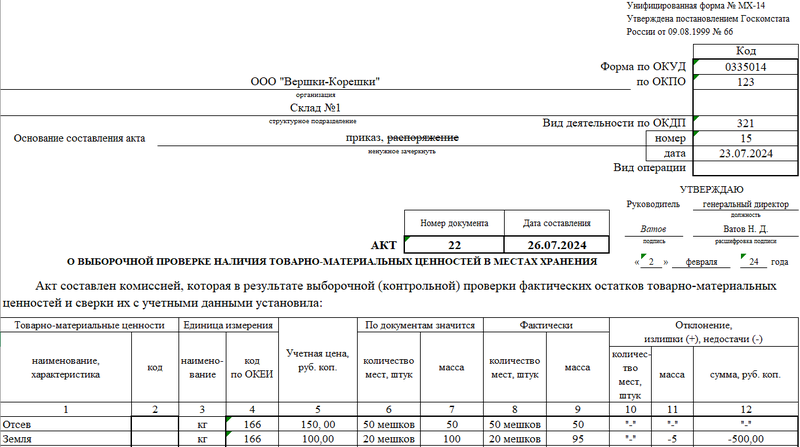

Первым делом разберёмся с реквизитами. В шапке прописываем сведения об организации:

- полное наименование;

- место проверки;

- вид деятельности по ОКДП.

Здесь же ссылаемся на приказ руководителя, в соответствии с которым производится проверка (дата, номер), делаем отметку о закреплении формы в учётной политике. Далее присваиваем настоящему акту уникальный номер для хранения и документооборота, отмечаем дату его составления (число, месяц, год).

Ниже по документу заполняем таблицу, внося данные в каждую свободную клеточку по горизонтали. Если первой страницы оказалось недостаточно, таблица продолжается на оборотной стороне. В завершение таблицы подводятся итоги полученным данным.

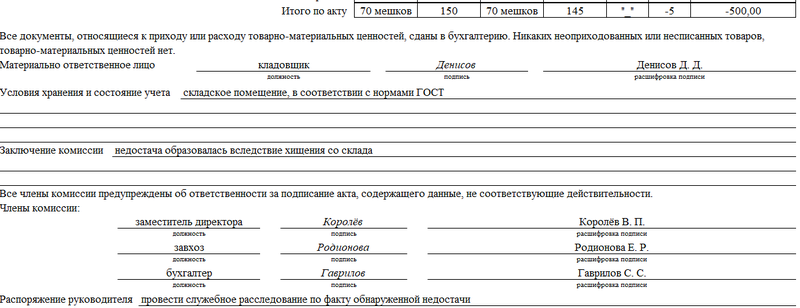

Следующим шагом комиссия описывает условия хранения и состояние учёта объектов, делает заключение по факту проверки. Как только все положения будут прописаны, можно переходить к подписанию. Все участники процедуры, а также материально ответственное за ТМЦ лицо, должны оставить в акте свои автографы (с расшифровкой). Руководитель может распорядиться о проведении последующих мероприятий, вытекающих из результатов проверки. Речь может идти о принятии решения по кадровому составу проведении служебного расследования или списании.

Отметим, что акт составляется в двух равных по юридической силе экземплярах. Один предназначается для бухгалтерии, а второй остаётся у ответственного.