Акт инвентаризации расчётов за товарно-материальные ценности, находящиеся в пути – это официальная бумага, отражающая фактическое положение дел относительно ещё не поступивших на склад товаров. Процедура всегда сопровождается составлением соответствующих документов.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуПредмет инвентаризации

В соответствии с требованиями законодательства, приобретённые предприятием, но ещё фактические не полученные, товарно-материальные ценности также подвергаются учёту. Право собственности подтверждается заключённым с контрагентом договором. Количество и качество товара записывается в соответствии с данными из транспортной документации (ТТН), так как сотрудники принимающей стороны ещё фактически не получили объекты, следовательно, не могут их завесить, измерить.

Процедура

Инвентаризация всегда начинается с приказа руководителя, в соответствии с которым формируется специальная инвентаризационная комиссия. Кадровый состав подбирает лично руководитель, ориентируясь на профессиональные навыки и опыт работы своих подчинённых. Должности сотрудников в теории не имеют значения, ведь важен сам факт заверения сведений, однако на практике в состав комиссии включают лиц, разбирающихся в бухучёте. Это может быть заместитель директора, начальник структурного подразделения, бухгалтер или менеджер. В любом случае все участники мероприятия должны иметь представление о работе с учётными официальными бумагами.

Кто актирует процесс

На практике обязанность по составлению акта ложится на председателя комиссии. Человека на эту должность выбирают участники процедуры из своего числа путём голосования большинством голосов. Как правило, председатель занимает руководящую должность в фирме. Именно этот сотрудник обязан будет отчитаться перед начальником о проделанной работе в письменной форме. Следует отметить, что все члены комиссии в равной степени несут ответственность за полноту и достоверность указанных в акте данных.

Форма документа

В настоящий момент любой учётный бухгалтерский документ может быть составлен в свободной форме без использования общеобязательных унифицированных бланков. Акт инвентаризации расчётов за ТМЦ, находящиеся в пути, не является исключением. До 2013 года организации были вынуждены пользоваться разработанной и утверждённой Постановлением Госкомстата формой ИНВ-6. По состоянию на сегодняшний день бланк носит рекомендательный характер, выступает в качестве типовой формы, однако многие компании продолжают его использовать в силу привычки работников и удобства заполнения.

Необходимо учесть, что для использования формы ИНВ-6 её необходимо предварительно утвердить в учётной политике в целях бухгалтерского учёта. Это прямое требование законодательства.

Заполнить бланк допускается одним из двух общепринятых способов: рукописным с помощью синей или чёрной шариковой ручки (но не карандаша) и машинописным при помощи компьютерных средств. Выбор должен сделать председатель сформированной комиссии с учётом мнения своих коллег и с оглядкой на особенности документооборота в фирме. По общему правилу способ написания текста не может повлиять на юридическую силу официальной бумаги. На практике ответственный за составление акта сотрудник заблаговременно распечатывает чистый бланк и вносит в него сведения от руки по ходу проверки.

Правила работы с типовыми формами

При работе с унифицированными бланками необходимо соблюдать определённые правила, продиктованные действующим законодательством, а также выработанные в процессе многолетней практики. Речь идёт о следующих моментах:

- если выбран рукописный способ заполнения, используемые чернила должны быть одного цвета;

- автографы участников процедуры обязательно расшифровываются;

- можно использовать только единицы измерения в соответствии с ОКЕИ;

- если форма предусматривает обозначение денежных сумм с учётом копеек, не следует этим пренебрегать;

- нельзя оставлять в бланке неточности и опечатки. В случае допущения ошибки нужно аккуратно зачеркнуть ошибочное положение, рядом прописать верное, сделать отметку «исправленному верить», проставить дату внесения изменений и заверить правки автографами всех членов комиссии.

Объясняем, как заполнить форму ИНВ-6 «на пальцах»

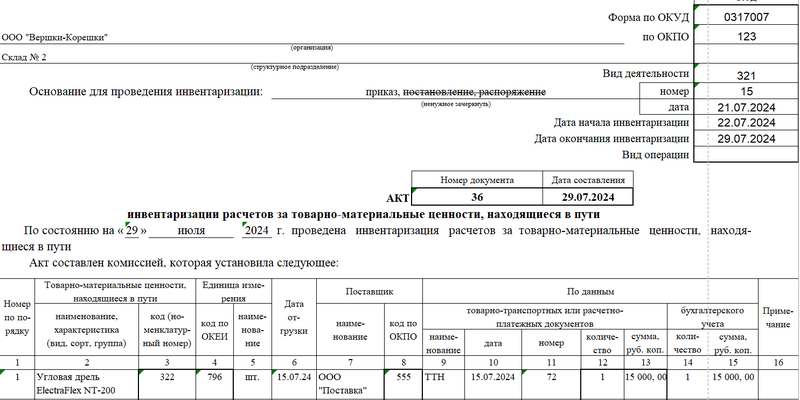

Форма ИНВ-6 состоит из четырёх страниц, однако не в каждом случае членам комиссии придётся заполнять каждую из них. Для удобства работы с актом условно разделим его на три составных блока: реквизиты, предмет инвентаризации и подписи участников процедуры.

Начинаем с реквизитов. В шапке документа прописываем полное наименование организации, проводящей инвентаризацию, со ссылкой на организационно-правовую форму, конкретное структурное подразделение. В табличке справа обозначим коды предприятия согласно ОКПО и ОКПД. Далее ссылаемся на приказ руководителя, в соответствии с которым была инициирована процедура и назначена инвентаризационная комиссия (дата, номер), указываем временные рамки проведения мероприятия (дата начала, дата окончания). Затем присваиваем настоящему акту уникальный номер для документооборота в фирме и хранения согласно утверждённой номенклатуре дел.

Ниже по документу в специально отведённую таблицу заносим сведения о товарно-материальных ценностях, находящихся в пути. Указываем следующие данные:

- наименование приобретённого объекта;

- количество товара, дата отгрузки;

- наименование компании-поставщика и ссылку на сопроводительный документ (ТТН);

- сравниваем значения по данным бухучёта и товарно-транспортной накладной (количество, стоимость).

Если первой страницы оказалось недостаточно, таблица продолжается на второй, третьей и четвёртой. Как только все закупленные ТМЦ будут обозначены, подводится итог. Общая стоимость прописывается в буквенной форме в качестве подстраховки от опечаток.

На этом процесс заполнения формы ИНВ-6 подходит к завершению. Остаётся лишь заверить официальную бумагу подписями всех членов комиссии. Всего пишется два экземпляра, один остаётся в структурном подразделении, а второй направляется в бухгалтерию.