Акт инвентаризации товарно-материальных ценностей отгруженных – это официальная бумага, составляемая в рамках подготовки к годовому отчёту для проверки соответствия фактических показателях изложенным на бумаге значениям. Процедура всегда оформляется соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта инвентаризации товарно-материальных ценностей отгруженных по форме ИНВ-4

Образец акта инвентаризации товарно-материальных ценностей отгруженных по форме ИНВ-4

Роль акта

По своей юридической природе настоящий акт является учётным бухгалтерским документом. Он составляется в рамках проведения на предприятии процедуры инвентаризации. Обычно это происходит один раз в год перед подготовкой годового отчёта, однако в соответствии с распоряжением руководителя может проходить и чаще.

Отгрузка

Предметом рассмотрения в данном случае будут являться отгруженные контрагентам товарно-материальные ценности. Отгрузка – это одна из форм купли-продажи, используемая в рамках договора поставки. Поставщик фактически отгружает те или иные товарно-материальные ценности, а покупатель обязуется их приобрести. Может иметь место посредник. Речь идёт об использовании услуг транспортных компаний. Не всегда поставщик может самостоятельно доставить груз покупателю.

Процедура

Инвентаризация всегда осуществляется коллективно. Для этого директор предприятия издаёт приказ, в соответствии с которым формирует специальную инвентаризационную комиссию. Кадровый состав подбирает лично руководитель, ориентируясь на опыт и квалификацию своих подчинённых. Сотрудники должны уметь работать с бухгалтерской учётной документацией, иметь общее представление о составлении официальных бумаг. Задачей комиссии будет являться проверка фактической отгрузки товара, соответствие транспортным документам. В случае обнаружения расхождений придётся разбираться. Может иметь место привлечение ответственных лиц к материальной ответственности.

Важность мероприятия обуславливается тонкостями налогообложения. Отгружая товар, организация обязана заплатить налог с совершённой сделки. Необходимо учесть, что материально ответственное лицо не может входить в состав комиссии в силу своей заинтересованности.

Кто актирует процесс

Законодательство не указывает на конкретного сотрудника, в чьи обязанности войдёт составление акта инвентаризации. Обычно этим занимается председатель сформированной комиссии, выбираемый из её членов голосованием. Как привило, такой работник занимает руководящую должность на предприятии и точно умеет работать с документацией. По факту окончания мероприятия председатель должен будет отчитаться перед руководителем о приделанной работе в письменной форме.

Следует отметить, что все члены комиссии в равной степени несут ответственность за изложенные в акте сведения. Если выяснится, что какая-то информация была умышленно скрыта, санкций со стороны директора избежать не выйдет. Речь может зайти о возбуждении уголовного дела (присвоение и растрата).

Форма документа

В настоящий момент любая учётная бухгалтерская официальная бумага может быть составлена в свободной форме без использования общеобязательных унифицированных бланков. Акт инвентаризации ТМЦ отгруженных не является исключением. До 2013 года предприятия были вынуждены использовать разработанную и утверждённую Постановлением Госкомстата в 1998 году форму ИНВ-4. По состоянию на сегодняшний день бланк носит рекомендательный характер, выступает в качестве типовой формы. Тем не менее многие компании продолжают его использовать в силу привычки сотрудников и общего удобства в работе.

Отметим, что перед использованием формы ИНВ-4 её необходимо утвердить в учётной политике в целях бухгалтерского учёта. Это прямое требование законодательства.

Заполнить форму можно одним из двух стандартных способов: рукописным с помощью синей или чёрной шариковой ручки (но не карандаша) и машинописным при помощи компьютерных средств. Выбор должен сделать председатель комиссии с учётом мнения своих коллег, общих правил документооборота в компании. Закон гласит, что способ написания текста не может отразиться на юридической силе официальной бумаги. На практике ответственный за составление сотрудник заранее распечатывает бланк для заполнения на принтере и заполняет его от руки по ходу проведения проверки.

Объясняем, как правильно заполнить форму ИНВ-4

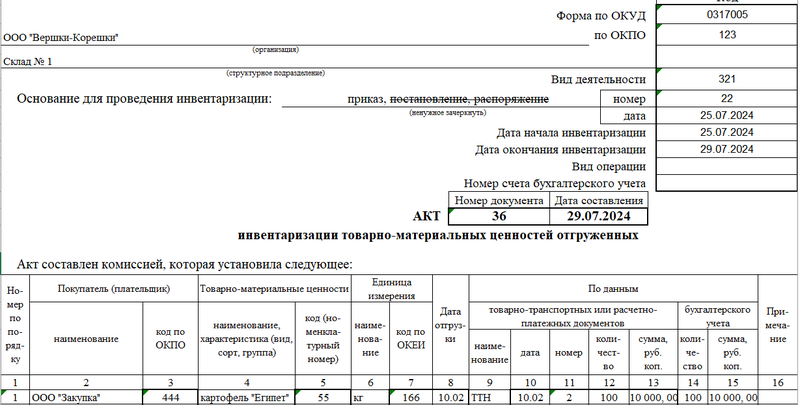

Форма ИНВ-4 состоит из двух страниц, вторая из которых распечатывается на оборотной стороне. Для удобства работы с бланком условно разделим его на три составных элемента: реквизиты, предмет инвентаризации, подписи членов комиссии.

Начинаем заполнение с реквизитов. В шапке акта прописываем полное наименование организации, производящей проверку, со ссылкой на её организационно-правовую форму (ОАО, ПАО), указываем структурное подразделение. В табличке справа обозначаем коды согласно классификаторам (ОКПО, и вид деятельности по ОКПД). Далее ссылаемся на приказ руководителя, в соответствии с которым начата инвентаризация (дата, номер), указываем её временные рамки (дата начала, дата окончания). Затем присваиваем настоящему акту уникальный номер для хранения и документооборота согласно утверждённой номенклатуре дел.

Ниже по документу в виде таблицы обозначаем сведения, полученные в ходе проверки. Членам комиссии предстоит сравнить фактическое положение дел на складе с обозначенной в транспортных бумагах информацией. Речь идёт об указании следующих моментов:

- наименование предприятия-покупателя;

- какой именно товар был отгружен;

- количество и стоимость отгруженной партии;

- сравнение с транспортными документами.

Если первой страницы формы оказалось недостаточно, таблица продолжается на оборотной стороне. Под таблицей подводится итог количеству отгруженных единиц товара и их общей стоимости. Общая сумма дублируется прописью для подстраховки от числовых опечаток. Буквенная форма при расхождениях имеет приоритет.

На этом процесс составления акта подходит к завершению. Своими подписями (с расшифровкой) его должны заверить все без исключения члены комиссии. Всего должно быть написано два экземпляра: один вручается материально ответственному лицу, а второй передаётся в бухгалтерию.