Акт о контрольной проверке правильности проведения инвентаризации ценностей – это официальная бумага, составляемая после проведения инвентаризации, но ещё до возобновления работы подразделения с целью уточнения правильности указанных в инвентаризационных документах сведений. Процедура всегда должна актироваться.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта о контрольной проверке правильности проведения инвентаризации ценностей по форме ИНВ-24

Образец акта о контрольной проверке правильности проведения инвентаризации ценностей по форме ИНВ-24

Контрольная проверка

Контрольная проверка правильности проведения инвентаризации осуществляется исключительно предприятиями, на балансе которых числится множество различных номенклатурных единиц. Как правило, это крупные фирмы с множеством структурных подразделений. Проверка имеет своей целью уточнить полученные в ходе инвентаризации данные. В силу опечатки, невнимательности или иного проявления человеческого фактора в расчёты может закрасться ошибка, что в свою очередь неблагоприятно отразится на компании. Речь идёт о налогообложении, списании фактически отсутствующих объектов и так далее. Дополнительная проверка никогда не бывает лишней.

Процедура

Контрольную проверку осуществляет тот же состав комиссии, что и проводил инвентаризацию. Для этого директор издаёт ещё один приказ, в соответствии с которым контрольная процедура берёт своё начало, формируется специальная комиссия. Все члены рабочей группы уже знакомы с мероприятием, умеют обращаться с учётными официальными бумагами.

Непосредственно саму контрольную проверку проводит другое лицо, а члены комиссии лишь расписываются за его выводы, сверяя правильность указанных данных. Как правило, таким сотрудником является главный бухгалтер или иной представитель руководящего состава организации.

Форма документа

В настоящий момент времени любая учётная официальная бумага может быть составлена в свободной форме без использования общеобязательных унифицированных бланков. Акт о контрольной проверке правильности проведения инвентаризации ценностей относится именно к этой группе документов и не является исключением из общего правила. До 1 января 2013 года предприятия были вынуждены использовать при проведении такой процедуры разработанную и утверждённую Постановлением Госкомстата в 1998 году форму ИНВ-24. По состоянию на сегодняшний день бланк носит исключительно рекомендательный характер, выступает в качестве типовой формы. Тем не менее многие фирмы по сей день продолжают использовать форму ИНВ-24 по причине привычки сотрудников и общего удобства работы.

Следует отметить, что для использования бланка его необходимо предварительно утвердить в учётной политике в целях бухгалтерского учёта. Это прямое требование действующего законодательства.

Заполнить форму можно одним из двух доступных способов: от руки с помощью синей или чёрной шариковой ручки (но не карандаша) и в машинописном варианте при помощи компьютерных средств. Этот выбор должен сделать проверяющий работник с учётом особенностей документооборота на предприятии. По общему правилу вариант написания текста не может отразиться на юридической силе официальной бумаги. Отметим, что в силу большого объёма информации, количества расчётов, следует отдать предпочтение именно печатной форме.

Правила работы с унифицированными бланками

Существуют определённые правила работы с типовыми формами. Они продиктованы действующим законодательством, методическими рекомендациями и сложились в ходе многолетней практики. Речь идёт о следующих моментах:

- если был выбран рукописный способ, должны быть использованы чернила одного цвета;

- автографы ответственных лиц должны быть «живыми», расшифрованными;

- если форма предусматривает обозначение денежных сумм с учётом копеек, отмечаем их в таблице;

- если заголовок таблицы уже содержит в себе единицу измерения, не нужно дублировать её в горизонтальных клеточках;

- нельзя оставлять в бланке неточности и опечатки. При допущении ошибки следует аккуратно зачеркнуть неверное значение, рядом прописать правильное, сделать отметку «исправленному верить», обозначить дату внесения корректировок и заверить правки подписями всех участников процедуры.

Соблюдая вышеуказанные предписания, предприятие сможет огородить себя от лишних проблем, ошибок в бухучёте.

Объясняем, как заполнить форму ИНВ-24 «на пальцах»

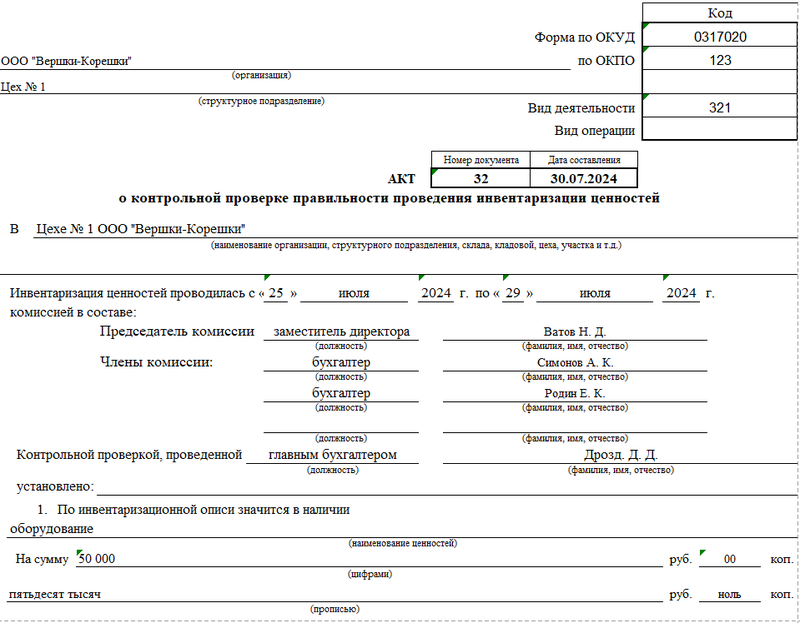

Форма ИНВ-24 состоит из четырёх страниц, однако не в каждом случае придётся заполнять каждую из них. Больше половины пространства бланка занимает таблица с данными о товарно-материальных ценностях. По своей структуре форму можно условно разделить на четыре составные части: реквизиты, общие данные о процедуре, предмет контрольной проверки и подписи ответственных лиц. Следует уделить должное внимание каждой из них.

Начнём с реквизитов, прописав в шапке официальной бумаги полное наименование организации со ссылкой на её организационно-правовую форму, структурное подразделение компании, коды согласно классификаторам. Далее присваиваем настоящему акту уникальный номер для документооборота и хранения на предприятии, оставляем дату (число, месяц, год) его составления.

Ниже по документу указываем, где именно проводилась инвентаризация, её сроки, состав комиссии, а также результаты. В завершении первой страницы обозначается общая стоимость ценностей в буквенной и цифровой форме.

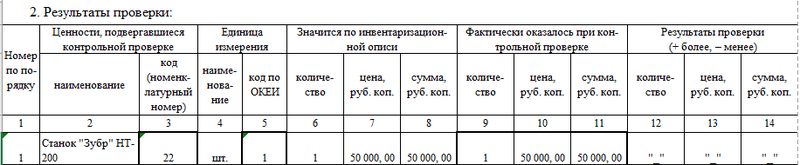

Переходя ко второй странице формы, участникам процедуры придётся заполнить таблицу, содержащую данные по результатам контрольной проверки. Здесь указываются следующие моменты:

- наименование ценности, её номенклатурный номер;

- единица измерения;

- сравнение показателей по инвентаризационной описи с фактическим положением дел на складе (количество, цена, сумма);

- при выявлении расхождений (недостача, излишки) делаются соответствующие записи в правой части таблицы.

Если второй страницы оказалось недостаточно, таблица продолжается на третьей и четвёртой. Как только все пункты описей будут проверены, можно переходить к подписанию. За полноту и достоверность сведений расписываются все члены комиссии, а также лицо, непосредственно проводившее проверку.