Акт инвентаризации незаконченных ремонтов основных средств – это официальная бумага, позволяющая оценить ход осуществления ремонта, отразить в учёте незапланированные расходы или образовавшуюся экономию. Процедура всегда сопровождается соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта инвентаризации незаконченных ремонтов основных средств по форме ИНВ-10

Образец акта инвентаризации незаконченных ремонтов основных средств по форме ИНВ-10

Основные средства

К основным средствам можно отнести не любое имущество предприятия. Действующее законодательство выявляет несколько признаков таких объектов, среди них:

- использование объекта в основной деятельности организации;

- физический осязаемый облик;

- способность приносить прибыль;

- стоимость более сорока тысяч рублей;

- срок эксплуатации превышает один календарный год.

Таким образом, в эту группу можно отнести различное оборудование, машины, строения, сооружения и другое имущество.

Процедура

Инвентаризация любых объектов всегда осуществляется коллективно и начинается с соответствующего приказа руководителя предприятия. Директор своим распоряжением инициирует процедуру, назначает специальную инвентаризационную комиссию, состоящую из своих подчинённых. Кадровый состав подбирает лично начальник, ориентируясь на опыт работников, их степень квалификации. Основной задачей рабочей группы станет проверка состояния ремонтных работ в натуре, отражение дополнительных затрат или определённой экономии. В случае перерасхода потребуется взять объяснение с материально ответственных лиц.

Всего должно быть составлено два экземпляра акта, один направляется в бухгалтерию для осуществления учётных мероприятий, а второй остаётся у материально ответственного лица. Отметим, что ответственный сотрудник не может входить в состав инвентаризационной комиссии в силу своей заинтересованности.

Кто актирует процесс

Бремя по составлению официальной бумаги обычно ложится на председателя комиссии. Лицо на этот пост выбирается из членов рабочей группы путём голосования. На практике это наиболее опытный и квалифицированный работник, обладающий навыками работы с учётной документацией.

Необходимо учесть, что все члены комиссии в равной степени несут ответственность за изложенные в акте сведения. Если выяснится, что денежные суммы были умышленно преувеличены в корыстных интересах, речь может зайти о возбуждении уголовного дела.

Форма документа

На сегодняшний день любая учётная официальная бумага может быть составлена в свободной форме без использования общеобязательных унифицированных бланков. Акт инвентаризации незаконченных ремонтов основных средств относится к этой группе документов, не является исключением из общего правила. До 1 января 2013 года организации были вынуждены пользоваться разработанной и утверждённой Постановлением Госкомстата в 1998 году формой ИНВ-10. По состоянию на сегодняшний день бланк носит рекомендательный характер, выступает в качестве типовой шаблонной формы. Многие компании и по сей день продолжают его использовать в силу привычки работников и общего удобства работы.

Отметим, что для использования формы ИНВ-10 её необходимо предварительно утвердить в учётной политике в целях бухгалтерского учёта. Это прямое требование законодательства.

Заполнить бланк можно одним из двух стандартных способов: от руки при помощи синей или чёрной шариковой ручки (но не карандаша) и в машинописном виде с помощью компьютера. Это решение принимает председатель комиссии с учётом мнения своих коллег и с соблюдением особенностей документооборота в фирме. Отметим, что способ написания текста акта не повлияет на его юридическую силу. На практике ответственный за составление работник заранее распечатывает чистый бланк для заполнения на принтере и вносит в него сведения от руки.

Правила работы с типовыми формами

При работе с унифицированными бланками следует соблюдать определённые правила, выработанные в ходе многолетней практики и продиктованные Законом «О бухучёте». Речь идёт о следующих моментах:

- заполнению подлежит каждое поле формы, если не указано иное;

- автографы ответственных лиц должны быть расшифрованы;

- если заголовок столбца таблицы уже содержит в себе единицы измерения, не нужно их дублировать в строках;

- если форма предусматривает обозначение денежных сумм с учётом копеек, не следует этим пренебрегать;

- нельзя оставлять в бланке опечатки и неточности. При допущении ошибки её следует исправить. Для этого ошибочное значение аккуратно зачёркивается, рядом прописывается верное, делается отметка «исправленному верить», ставится дата внесения корректировок, заверяется подписями всех членов комиссии.

Объясняем, как правильно заполнить форму ИНВ-10

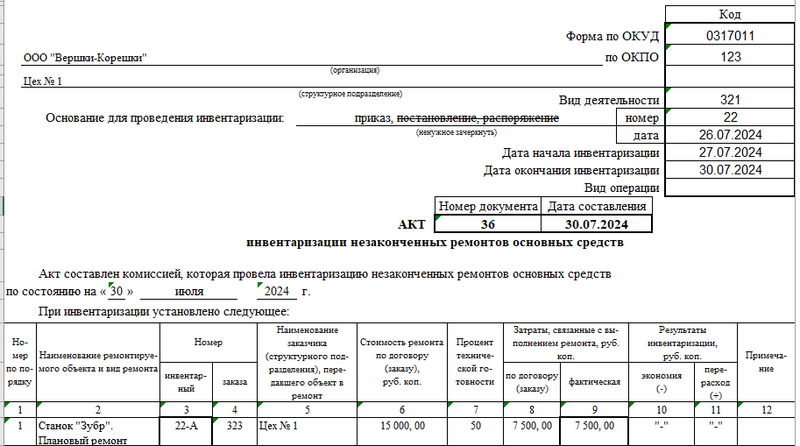

Форма ИНВ-10 состоит из двух страниц, членам комиссии придётся заполнить каждую из них. По структуре бланк делится на 3 составных элемента: реквизиты, предмет проверки и подписи ответственных лиц.

Начать следует с реквизитов. В шапке акта указываем полное наименование организации, её структурное подразделение, коды согласно классификаторам. Далее оставляем ссылку на приказ директора, в соответствии с которым инициирована процедура инвентаризации и назначена специальная комиссия (дата, номер). Затем присваиваем настоящей официальной бумаге уникальный номер для документооборота и хранения, оставляем дату (число, месяц, год) её составления.

Ниже по документу в таблицу заносим сведения по проведённой проверке, а именно:

- наименование ремонтируемого объекта основных средств;

- номер имущества;

- наименование заказчика;

- договорная стоимость ремонта;

- степень готовности ремонтных работ;

- фактические затраты на сегодняшний день, сравнение с затратами по договору;

- результаты инвентаризации (экономия, перерасход);

- если имеет место перерасход, в примечании указываем причину.

На этом процесс составления акта подходит к завершению. Своими автографами его должны заверить все члены комиссии и материально ответственное лицо (лица). Подписанный документ направляется в бухгалтерию на проверку расчётов и утверждение.