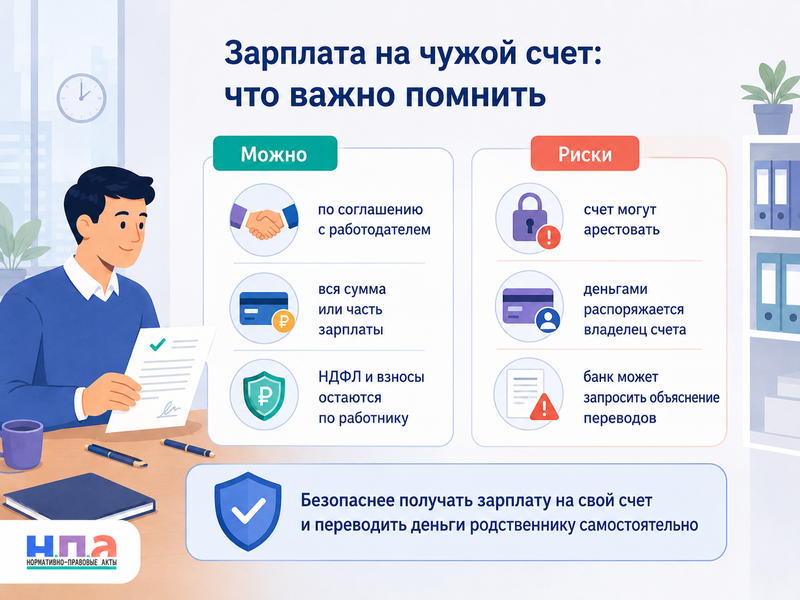

Получать зарплату на банковский счет супруга, родителя или другого человека можно, если такой способ согласован с работодателем и предусмотрен трудовым договором. Одного заявления сотрудника может быть недостаточно: работодатель не обязан переводить заработок третьему лицу без соответствующего условия в договоре.

Для оформления обычно подписывают дополнительное соглашение, а затем работник подает заявление с полными реквизитами получателя. Перед этим нужно оценить риски: чужой счет могут арестовать, заблокировать или закрыть без участия самого сотрудника.

Почему речь идет о счете, а не о карте

Зарплата перечисляется не на пластиковую карту, а на банковский счет. Карта является только инструментом доступа к находящимся на нем деньгам.

Поэтому в документах следует писать: «перечислять заработную плату на банковский счет третьего лица». Одних 16 цифр с лицевой стороны карты недостаточно.

Получателем платежа будет владелец счета. Им может быть супруг, совершеннолетний ребенок, родитель, другой родственник или человек, который вообще не связан с работником семейными отношениями.

Степень родства для работодателя значения не имеет. Главное - правильно оформить волю сотрудника и согласовать такой порядок выплаты.

Что говорит Трудовой кодекс

По общему правилу заработная плата выплачивается непосредственно работнику. Исключение возможно, если другой способ предусмотрен федеральным законом или трудовым договором.

Это правило закреплено в статье 136 Трудового кодекса РФ.

Поэтому право выбрать другой банк и право назначить другого получателя денег - не одно и то же.

Свой банк работник выбирает самостоятельно. Если он своевременно передал реквизиты личного счета, работодатель обязан их использовать.

С переводом на счет супруга ситуация иная. Получатель меняется, поэтому работодателю требуется согласовать отступление от общего порядка выплаты зарплаты.

Достаточно ли одного заявления

Если трудовой договор уже разрешает перечислять зарплату на указанный работником счет третьего лица, обычно достаточно заявления с реквизитами.

Например, в договоре может быть записано:

«По письменному заявлению работника заработная плата полностью или частично может перечисляться на банковский счет указанного им третьего лица».

Если такого условия нет, безопаснее сначала заключить дополнительное соглашение. В нем стороны закрепляют получателя, счет, размер перечисления и дату начала выплат.

Для оформления можно использовать дополнительное соглашение к трудовому договору, изменив раздел о порядке выплаты зарплаты.

Устной договоренности с бухгалтером недостаточно. При споре будет сложно доказать, почему деньги перечислялись человеку, который не состоит с организацией в трудовых отношениях.

Как составить заявление

После согласования условий передайте работодателю письменное заявление. Унифицированного федерального бланка для него нет.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуВ заявлении укажите:

- ФИО работника и его должность;

- ФИО владельца счета;

- полные банковские реквизиты;

- размер перечисляемой суммы;

- дату начала выплат;

- срок действия распоряжения;

- основание - пункт трудового договора или дополнительного соглашения.

Можно поручить переводить всю зарплату, определенный процент либо фиксированную сумму. Остаток перечисляется на собственный счет работника или выдается другим согласованным способом.

Причину решения указывать необязательно. Работодатель может уточнить обстоятельства для внутренней проверки, но сотрудник не обязан подробно рассказывать о семейном бюджете.

За сколько дней подать документы

Закон требует сообщать о смене кредитной организации не позднее чем за 15 календарных дней до выплаты зарплаты. Это правило в первую очередь касается перехода между банками, когда владельцем счета остается сам работник.

Перечисление третьему лицу требует отдельного согласования. Дату начала стороны могут установить в дополнительном соглашении.

На практике заявление лучше подать не менее чем за 15 календарных дней до ближайшей выплаты. Бухгалтерии потребуется проверить реквизиты, изменить платежный реестр и оформить кадровые документы.

Если заявление поступило после формирования ведомости, ближайшую зарплату могут выплатить прежним способом. Это не обязательно является нарушением, если стороны еще не согласовали другую дату.

Какие реквизиты потребуются

Попросите владельца счета скачать банковскую справку. В ней должны быть указаны его ФИО, номер счета, БИК, наименование банка и корреспондентский счет.

ФИО получателя в заявлении должно совпадать с банковскими данными. Ошибка в фамилии или номере счета может привести к возврату платежа.

Не передавайте работодателю ПИН-код, срок действия карты, код с обратной стороны или пароль из СМС. Эти сведения не нужны для перевода.

Полезно приложить к заявлению подписанную работником копию банковской справки. На ней можно написать: «Реквизиты проверены, прошу использовать для перечисления заработной платы».

Может ли работодатель отказать

Да, если трудовой или коллективный договор не предусматривает выплату зарплаты третьему лицу. Закон не обязывает работодателя согласиться на такое изменение по одностороннему заявлению сотрудника.

Это главное отличие от смены зарплатного банка. Перечисление денег на другой личный счет работника является его правом, а назначение иного получателя требует согласия обеих сторон.

Отказ должен касаться именно чужого счета. Работодатель не вправе использовать эту ситуацию, чтобы заставить сотрудника обслуживаться в корпоративном банке.

Если компания не согласилась на перевод родственнику, можно открыть личный счет в удобном банке и подать заявление о смене зарплатной карты. Такой выбор работодатель уже не вправе блокировать.

Можно ли перечислять только часть зарплаты

Да, стороны могут согласовать перевод части заработка третьему лицу. Например, каждый месяц направлять супругу 30 процентов либо фиксированные 20 000 рублей.

В заявлении нужно точно определить порядок расчета. Формулировка «часть зарплаты» без размера может вызвать спор.

Следует указать, считается ли процент от начисленной суммы или от денег после удержания НДФЛ и обязательных взысканий. Безопаснее рассчитывать перечисление из суммы, которая фактически полагается работнику после всех законных удержаний.

Если заработка в конкретном месяце недостаточно для фиксированного перевода, дополнительное соглашение должно определять порядок действий. Можно предусмотреть перечисление всей доступной суммы без возникновения долга работодателя перед получателем.

Кто платит НДФЛ и страховые взносы

Перевод на счет родственника не меняет налоговый статус выплаты. Доход получает работник, которому начислена зарплата, а не владелец банковского счета.

Работодатель продолжает рассчитывать и удерживать НДФЛ, начислять страховые взносы и отражать доход в отчетности по сотруднику.

На счет третьего лица поступает сумма после налога и других обязательных удержаний. В назначении платежа желательно указать, за какого работника и на основании какого заявления перечислены деньги.

Получателю следует сохранить копии заявления и дополнительного соглашения. Банк может запросить объяснение происхождения регулярных платежей от организации.

Можно ли избежать алиментов или долгов

Нет. Перевод зарплаты родственнику не помогает обойти исполнительное производство.

Если работодатель получил исполнительный документ, он сначала удерживает алименты или другую предусмотренную законом сумму. Только оставшаяся часть перечисляется по реквизитам, согласованным с работником.

Сокрытие зарплаты от взыскания может привести к дополнительным спорам с приставом и взыскателем. Способ получения денег не отменяет обязанность работодателя исполнять постановления и исполнительные листы.

Нельзя также просить работодателя указывать ложное назначение платежа. В расчетном листке и отчетности выплата все равно остается заработной платой конкретного сотрудника.

Какие риски возникают у работника

Основной риск заключается в том, что счет юридически открыт на другого человека. Только его владелец взаимодействует с банком, получает карту, меняет пароль и распоряжается поступившими средствами.

Если отношения испортятся, работник не сможет потребовать у банка выдать ему деньги со счета супруга или родственника. Придется предъявлять требования самому получателю и доказывать назначение перевода.

Другие возможные проблемы:

- арест счета из-за долгов владельца;

- списание денег банком по требованиям к получателю;

- блокировка дистанционного обслуживания;

- закрытие счета без уведомления работника;

- смерть или недееспособность владельца;

- раздел имущества или семейный конфликт;

- проверка необычных регулярных поступлений.

Если деньги были перечислены по правильно оформленным реквизитам, работодатель может считаться исполнившим обязанность по выплате. Последующий спор с владельцем счета придется решать самому сотруднику.

Поэтому для постоянного получения зарплаты безопаснее использовать собственный счет, а нужную сумму переводить родственнику самостоятельно.

Что произойдет при аресте счета родственника

Банк исполняет постановления пристава в отношении владельца счета. Он не обязан автоматически считать поступившую зарплату собственностью другого человека только из-за назначения платежа.

В результате деньги могут попасть под взыскание по долгам родственника. Возвращать их придется через пристава или суд, представляя документы о происхождении и принадлежности суммы.

Даже наличие семейных отношений не защищает счет. Арест может быть связан с кредитами, налогами, алиментами, штрафами или другими обязательствами владельца.

Перед оформлением постоянных переводов стоит убедиться, что счет действующий и не имеет ограничений. Однако гарантировать отсутствие ареста в будущем невозможно.

Может ли получатель потратить зарплату без разрешения

Технически владелец счета получает полный доступ к поступившим деньгам. Банк не контролирует внутренние договоренности между супругами или родственниками.

Само заявление работодателю не запрещает получателю снимать и переводить средства. Для банка именно он остается клиентом и распорядителем счета.

Если нужен ограниченный доступ, безопаснее открыть собственный счет и оформить дополнительную карту для супруга. Владелец основного счета при этом остается работником.

Другой вариант - самостоятельно настроить регулярный перевод после поступления зарплаты. Тогда работодатель не участвует в семейных расчетах, а сотрудник сохраняет контроль над деньгами.

Как отменить перечисление третьему лицу

Подайте работодателю новое заявление и укажите дату прекращения переводов. Одновременно передайте реквизиты собственного счета.

Если порядок выплаты был закреплен дополнительным соглашением, нужно оформить новое соглашение. В нем следует отменить прежнее условие и определить дальнейший способ выплаты.

Не закрывайте счет родственника до завершения оформления. Если платеж вернется, получение зарплаты может задержаться.

После первой выплаты на собственный счет проверьте расчетный листок и банковскую выписку. При необходимости запросите у работодателя копии оформленных документов через запрос о предоставлении документов.

Что делать, если зарплата не поступила

Сначала выясните, отправлял ли работодатель платеж и не вернул ли его банк. Запросите копию платежного поручения либо письменное подтверждение даты перевода.

Если причиной стала ошибка работника в реквизитах, вопрос решается с учетом обстоятельств. Нужно немедленно подать исправленное заявление и связаться с банком.

Если реквизиты были верными, но работодатель не перечислил зарплату в срок, подайте заявление о невыплате заработной платы.

При нарушении срока выплаты работодатель обязан начислить денежную компенсацию за каждый день задержки независимо от своей вины.

Для защиты прав можно направить жалобу в трудовую инспекцию. Если проблема затронула нескольких сотрудников, используется коллективная жалоба в трудовую инспекцию.

Когда обращаться в суд

Если зарплата не выплачена или перечислена не полностью, работник вправе потребовать деньги через суд.

За основу подойдет исковое заявление о взыскании заработной платы. К нему приложите трудовой договор, дополнительное соглашение, заявление, банковские реквизиты и выписки.

Отдельно можно взыскать компенсацию за просрочку. Для этого используется исковое заявление о взыскании процентов за задержку зарплаты.

Срок обращения по требованиям о невыплате или неполной выплате заработной платы составляет один год со дня установленной выплаты.

Работник освобожден от государственной пошлины по требованиям, вытекающим из трудовых отношений. Иск можно подать по месту своего жительства или адресу работодателя.

Практический порядок оформления

- Уточните, согласен ли работодатель перечислять деньги третьему лицу.

- Проверьте положения трудового и коллективного договоров.

- Подпишите дополнительное соглашение, если нужного условия нет.

- Получите банковскую справку владельца счета.

- Подайте заявление с суммой, датой и полными реквизитами.

- Сохраните экземпляры всех документов.

- Не закрывайте прежний счет до первого успешного перевода.

- После выплаты проверьте расчетный листок и поступившую сумму.

- При необходимости отмените распоряжение новым заявлением и соглашением.

Получать зарплату на карту супруга или другого человека возможно, но это не безусловное право сотрудника. Решение требует согласия работодателя и правильного оформления, а финансовые риски чужого счета остаются на самом работнике.

FAQ: зарплата на карту супруга или другого человека

Обязан ли работодатель перечислять зарплату на карту мужа или жены?

Нет. Если такой порядок не предусмотрен трудовым или коллективным договором, работодатель вправе не согласиться.

Нужно ли оформлять дополнительное соглашение?

Да, если действующий трудовой договор предусматривает выплату только самому работнику и не разрешает перечисление третьему лицу.

Можно ли перечислять родственнику только часть зарплаты?

Да. В соглашении и заявлении нужно указать процент или фиксированную сумму, а также порядок расчета после налогов и удержаний.

Станет ли зарплата доходом владельца карты?

Для трудового и налогового учета доход остается зарплатой работника. Однако владелец счета получает фактический доступ к деньгам, а банк может запросить подтверждение происхождения платежей.

Что будет, если счет родственника арестуют?

Поступившая сумма может попасть под взыскание по долгам владельца счета. Работнику придется самостоятельно добиваться ее возврата, поэтому собственный счет обычно безопаснее.