С 1 сентября 2026 года начнется массовое, но поэтапное внедрение цифрового рубля. Клиенты крупнейших банков смогут добровольно открыть цифровой кошелек, пополнить его и оплачивать покупки по универсальному QR-коду. Автоматически переводить зарплаты, пенсии или накопления в цифровые рубли никто не будет.

Не каждый банк и магазин обязан подключиться в первый день. Первоначальные требования распространяются на крупнейшие кредитные организации и часть продавцов с выручкой свыше 120 млн рублей.

Что такое цифровой рубль

Цифровой рубль - третья форма российской национальной валюты наряду с наличными и обычными безналичными деньгами.

Один цифровой рубль равен одному обычному рублю. Это не криптовалюта, не инвестиционный токен и не бонусная единица частной компании.

Деньги учитываются на платформе Банка России. Коммерческий банк предоставляет клиенту доступ через мобильное приложение или интернет-банк, но сам цифровой кошелек находится не в этом банке.

Правовые основы операций установлены статьей 7.1 Закона о национальной платежной системе.

На остаток цифровых рублей не начисляются проценты. Получить в этой форме кредит или открыть вклад также нельзя. Инструмент предназначен прежде всего для платежей и переводов.

Что изменится с 1 сентября 2026 года

До этой даты цифровые рубли используют ограниченные участники пилотного проекта. Массовое подключение начинается 1 сентября, но проходит в несколько этапов.

Первыми предоставить гражданам доступ должны системно значимые банки и кредитные организации, признанные значимыми на рынке платежных услуг.

С 1 сентября 2027 года обязанность распространится на банки с универсальной лицензией. С 1 сентября 2028 года подключиться должны остальные кредитные организации, включая банки с базовой лицензией.

Сроки установлены Федеральным законом № 248-ФЗ.

Поэтому клиент небольшого банка может не увидеть функцию цифрового рубля осенью 2026 года. Он сможет дождаться подключения своего банка либо воспользоваться услугами другой подключенной организации.

Обязательно ли открывать цифровой кошелек

Нет, открытие счета полностью добровольное.

Банк не вправе создать цифровой кошелек без согласия клиента. Не требуется подавать заявление об отказе через МФЦ, Госуслуги или работодателя.

Если человек не хочет пользоваться новой формой денег, ему достаточно не открывать счет. Обычные наличные, банковские карты и переводы продолжат действовать.

Получателю также не должны без его согласия переводить выплаты в цифровые рубли. Способ перечисления зарплаты, пособия или пенсии определяется действующими правилами и волеизъявлением гражданина.

Предложения срочно «активировать кошелек», назвать код из СМС или перевести сбережения на «безопасный цифровой счет» исходят от мошенников. Банк России не обзванивает граждан с такими требованиями.

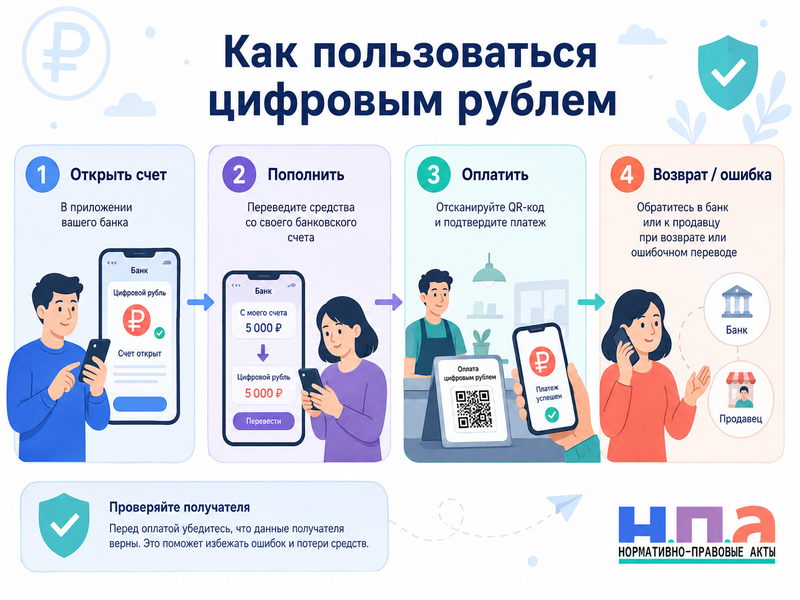

Как открыть кошелек цифрового рубля

Юридически открывается не электронный кошелек, а счет цифрового рубля. Его оператором является Банк России.

Пользователь входит в приложение подключенного банка и выбирает раздел цифрового рубля. Далее нужно ознакомиться с условиями, подтвердить личность и присоединиться к договору счета.

Действующая форма договора размещена на сайте в материале о договоре счета цифрового рубля.

Отдельно посещать отделение Банка России не требуется. Взаимодействие проходит через коммерческий банк, в котором клиент уже обслуживается.

У одного человека может быть только один счет цифрового рубля. При этом доступ к нему возможен через приложения разных подключенных банков.

Например, кошелек открыт через банк А. Позднее гражданин стал клиентом банка Б, который также работает с платформой. Создавать второй кошелек не нужно - новый банк предоставляет доступ к тому же счету.

Основные условия договора закреплены и в статье 30.8 Закона о национальной платежной системе.

Как пополнить цифровой кошелек

Пополнить счет можно безналичными деньгами со своего банковского счета. Обмен производится в соотношении один к одному.

Обычно в приложении нужно открыть раздел цифрового рубля, выбрать функцию пополнения, указать банковский счет и подтвердить сумму.

Непосредственно положить бумажные деньги в цифровой кошелек нельзя. Сначала наличные вносятся на банковский счет через банкомат или кассу, а затем переводятся в цифровые рубли.

Обратный порядок действует при снятии. Сначала цифровые рубли выводятся на обычный банковский счет, после чего деньги можно получить в банкомате или кассе.

Для граждан открытие и закрытие счета, пополнение, вывод, переводы и оплата покупок должны быть бесплатными.

Как оплатить покупку цифровыми рублями

Основным способом станет универсальный платежный QR-код. Он позволит на одном экране выбрать подходящий вариант оплаты, включая СБП и цифровой рубль.

Покупателю потребуется:

- Открыть мобильное приложение подключенного банка.

- Считать QR-код продавца.

- Выбрать цифровой рубль как способ оплаты.

- Проверить название получателя, сумму и назначение.

- Подтвердить операцию.

- Сохранить электронный чек и сведения о переводе.

Деньги поступают продавцу практически сразу. Оплата через сайт или приложение интернет-магазина также возможна, если продавец подключил соответствующий сценарий.

Перед подтверждением обязательно проверяйте получателя. Подмена QR-кода остается возможным способом мошенничества, даже если сама платформа защищена.

Не переводите деньги по коду, наклеенному поверх магазинной таблички, если название получателя не совпадает с продавцом. Позовите сотрудника и попросите сформировать новый код.

Какие магазины обязаны принимать цифровой рубль

С 1 сентября 2026 года обязанность возникает не у всех продавцов.

Подключиться должны продавцы, исполнители и владельцы агрегаторов, у которых выручка за 2025 год превышает 120 млн рублей. Дополнительно необходимо, чтобы на 1 января 2026 года у такого бизнеса действовал договор приема электронных средств платежа с системно значимым или значимым на рынке платежных услуг банком.

С 1 сентября 2027 года порог снижается до 30 млн рублей. С 1 сентября 2028 года обязанность в общем случае распространится на остальных продавцов с выручкой от 20 млн рублей.

Отдельная торговая точка с годовой выручкой менее 5 млн рублей может не принимать цифровые рубли, даже если общий оборот компании выше. Исключение предусмотрено и для мест, где отсутствует интернет.

Требование относится к продаже гражданам для личных нужд. Компания, работающая исключительно с юридическими лицами, не обязана подключать потребительскую оплату только из-за крупной выручки.

Магазин может начать принимать цифровые рубли добровольно раньше своего обязательного срока.

Что делать, если магазин отказался принять оплату

Сначала уточните, подпадает ли продавец под первый этап внедрения. Само присутствие крупного бренда на рынке еще не подтверждает обязанность конкретной торговой точки.

Сохраните фотографию информации на кассе, дату, адрес, чек на другую форму оплаты и ответ сотрудника. Попросите предоставить письменное объяснение.

Если магазин обязан принимать цифровые рубли, но отказал без законного основания, направьте жалобу в Роспотребнадзор. За нарушение права выбрать предусмотренный законом способ оплаты возможна административная ответственность.

Покупатель также может потребовать возместить убытки. Например, дополнительную комиссию или расходы, возникшие из-за вынужденного использования другого способа расчета. Причинную связь и размер затрат придется подтвердить.

Как вернуть деньги за товар

Оплата цифровыми рублями не уменьшает права потребителя. Возможность возврата зависит от качества товара, способа покупки и основания отказа, а не от формы денег.

Продавец может оформить специальную операцию возврата по ранее совершенному платежу. Цифровые рубли поступят обратно на счет покупателя.

В отдельных случаях стороны могут согласовать возврат обычными безналичными или наличными деньгами. Главное - чтобы продавец вернул всю положенную сумму в установленный срок.

Для бракованного товара требование о возврате денег обычно исполняется в течение десяти дней. Если качественный непродовольственный товар не подошел, сначала применяется право на обмен, а деньги возвращают при отсутствии подходящей замены.

Подробные различия разобраны в статье о возврате товара без чека, упаковки или бирки.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуВ претензии укажите дату покупки, сумму, идентификатор операции, причину возврата и желаемые реквизиты. Приложите кассовый чек, скриншот платежа и документ о передаче товара продавцу.

Если оформляется возврат по кассе, продавец должен сформировать чек с признаком «возврат прихода». Практические правила разобраны в материале об ошибках в кассовом чеке и возвратном чеке.

Что делать, если деньги списались, а магазин их не видит

Не оплачивайте покупку повторно до проверки статуса первой операции. Покажите сотруднику уведомление приложения, но не передавайте ему телефон и коды доступа.

Проверьте, какой статус указан:

- исполнено;

- обрабатывается;

- отклонено;

- возвращено.

При исполненной операции сохраните уникальный идентификатор, время, сумму и данные получателя. Обратитесь в банк, через приложение которого использовался кошелек.

Банк должен проверить сведения на платформе и помочь получить подтверждение перевода. Сам продавец также может провести сверку поступлений.

Если операция не завершилась, деньги не должны безвозвратно исчезнуть. При ошибке пополнения или технической невозможности зачисления предусмотрен возврат на банковский счет, с которого направлялись средства.

Можно ли отменить ошибочный перевод

Успешно исполненный перевод нельзя отменить одной кнопкой только потому, что отправитель ошибся номером телефона или выбрал не того получателя.

Сразу обратитесь в банк и сообщите идентификатор операции. Банк может связаться с участником, обслуживающим получателя, но списать деньги без правового основания и согласия владельца счета обычно нельзя.

Для обращения подойдет заявление на ошибочно перечисленные денежные средства.

Не переводите повторно небольшую сумму с просьбой вернуть деньги по другим реквизитам. Такое сообщение может выглядеть как мошенническая схема.

Если получатель отказывается вернуть необоснованно полученные средства, спор решается по правилам о неосновательном обогащении. Понадобятся подтверждение платежа, обращение в банк и письменное требование получателю.

Что делать при неизвестном списании

Если цифровые рубли переведены без вашего согласия, немедленно заблокируйте доступ через приложение банка.

Уведомление об операции без добровольного согласия нужно направить банку сразу после обнаружения, но не позднее дня, следующего за днем получения информации о списании.

Сохраните:

- уведомление об операции;

- идентификатор перевода;

- время и сумму;

- сведения о получателе;

- переписку и номера телефонов мошенников;

- данные устройства и подозрительных входов.

Попросите банк зарегистрировать заявление, проверить операцию и обеспечить сохранность технических сведений.

Если ответ банка не устраивает, используйте жалобу на банк в Центробанк.

При признаках мошенничества одновременно обращайтесь в полицию. Нельзя ждать окончания банковской проверки, если деньги уже ушли неизвестному лицу.

Самостоятельное подтверждение перевода под влиянием обмана не гарантирует автоматического возврата. Будут проверяться обстоятельства операции, действия банка и соблюдение антифрод-процедур.

Куда обращаться при споре о возврате покупки

Требование о возврате стоимости товара направляют продавцу, а не Банку России. Банк отвечает за доступ и техническое проведение операции, но не решает спор о качестве покупки.

Если магазин не исполнил требование, подайте жалобу в Роспотребнадзор. Для принудительного взыскания денег потребуется суд.

За основу подойдет исковое заявление о защите прав потребителей.

В иск можно включить стоимость товара, предусмотренную законом неустойку, подтвержденные убытки, компенсацию морального вреда и потребительский штраф. Каждое требование нужно проверять по конкретному основанию возврата.

Потребитель вправе обратиться по месту своего жительства. При цене имущественных требований до 1 млн рублей госпошлина не уплачивается.

Как защитить цифровой кошелек

Цифровой рубль не отменяет обычные правила финансовой безопасности. Доступ к кошельку предоставляется через банковское приложение, поэтому взлом телефона или передача кода создает реальный риск.

Не подтверждайте операцию во время разговора с неизвестным человеком. Сотрудник банка не предложит проверить цифровой счет переводом на специальный кошелек.

Перед оплатой проверяйте получателя и сумму. Не устанавливайте приложения удаленного доступа и не открывайте банковское приложение по просьбе звонящего.

Включите уведомления обо всех операциях. При смене телефона завершите старые сеансы и убедитесь, что устройство защищено паролем.

Практический порядок использования цифрового рубля

После 1 сентября 2026 года действуйте последовательно:

- Проверьте, подключен ли ваш банк к платформе.

- Откройте раздел цифрового рубля только в официальном приложении.

- Изучите договор и добровольно откройте один счет.

- Пополните его со своего банковского счета.

- При оплате считайте универсальный QR-код.

- Проверьте продавца и сумму до подтверждения.

- Сохраняйте электронные чеки и сведения об операции.

- При возврате обращайтесь прежде всего к продавцу.

- При ошибочном переводе немедленно уведомите банк.

- При неизвестном списании заблокируйте доступ и заявите о мошенничестве.

Не храните все деньги в цифровом кошельке ради процентов или кешбэка. Они по такому счету не начисляются.

FAQ: цифровой рубль с 1 сентября 2026 года

Откроют ли кошелек автоматически?

Нет. Счет открывается только самим гражданином при добровольном согласии через приложение подключенного банка.

Можно ли снять цифровые рубли в банкомате?

Напрямую нельзя. Сначала их нужно бесплатно перевести на обычный банковский счет, а затем снять наличные.

Все ли магазины обязаны принимать цифровой рубль с 1 сентября?

Нет. На первом этапе обязанность касается определенных крупных продавцов с выручкой свыше 120 млн рублей и установленными связями со значимыми банками.

Можно ли вернуть цифровой платеж за товар?

Да. Продавец может оформить возврат по исходной операции. Срок и основание зависят от правил возврата конкретного товара или услуги.

Можно ли отменить перевод незнакомому человеку?

Автоматической отмены успешно исполненной операции нет. Нужно сразу обратиться в банк и потребовать содействия в возврате.