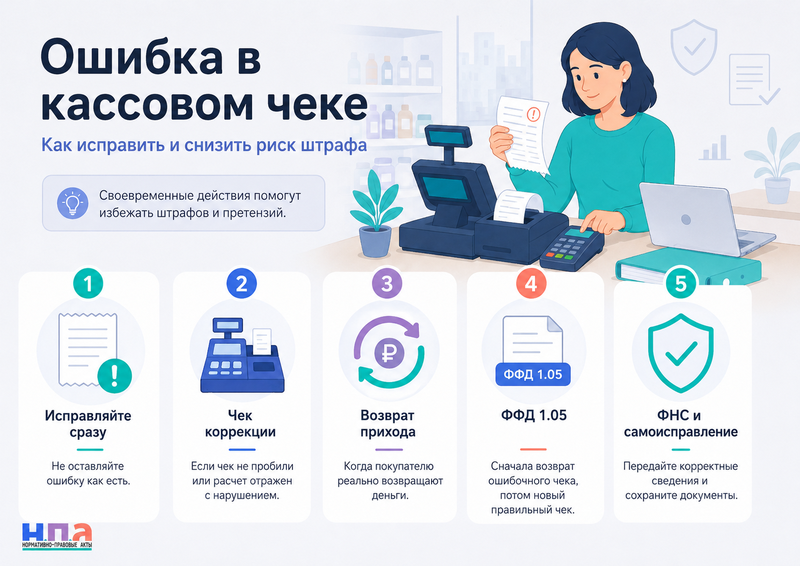

Если в кассовом чеке допущена ошибка, ее нужно исправлять сразу после обнаружения. В зависимости от ситуации применяют либо чек коррекции, либо чек с признаком «возврат прихода», а затем новый правильный чек. ФНС прямо разъясняет, что ошибки в чеке, например неверную форму оплаты, цену, количество товара или непробитый чек, нужно исправлять через чек коррекции или возвратный документ.

Главное правило простое: не оставлять ошибку «как есть». Если налоговая сама найдет нарушение раньше, чем предприниматель его исправит, спорить будет сложнее. А вот если организация или ИП самостоятельно исправили чек, передали корректные сведения и при необходимости сообщили в налоговую, есть шанс избежать административной ответственности.

Какие ошибки бывают в кассовом чеке

Ошибка в кассовом чеке - это не только ситуация, когда кассир пробил 10 000 рублей вместо 1 000. Ошибкой может быть неверный способ оплаты, неправильная система налогообложения, ставка НДС, название товара, количество, признак расчета, адрес расчета, ИНН покупателя при расчетах между организациями и ИП, а также отсутствие чека в момент расчета.

Закон № 54-ФЗ устанавливает обязательные реквизиты кассового чека. В чеке должны быть, среди прочего, наименование документа, номер за смену, дата и время, адрес расчета, данные пользователя ККТ, ИНН, система налогообложения и признак расчета. К признакам расчета относятся «приход», «возврат прихода», «расход» и «возврат расхода».

На практике ошибки чаще всего выглядят так:

- пробили наличные вместо оплаты картой;

- указали неправильную сумму;

- забыли пробить чек при оплате;

- пробили чек не на тот товар;

- выбрали не ту ставку НДС;

- оформили возврат, хотя возврата денег не было;

- пробили один чек вместо нескольких;

- ошиблись в количестве товара или услуги.

Не каждая ошибка одинаково опасна, но любая ошибка в обязательных реквизитах может вызвать вопросы у ФНС. Особенно если чек влияет на сумму выручки, НДС, маркировку или подтверждение расчета с покупателем.

Чек коррекции и возвратный чек: в чем разница

Чек коррекции нужен, чтобы исправить расчет, который уже прошел неправильно или вообще не был отражен через ККТ. Закон № 54-ФЗ прямо говорит, что кассовый чек коррекции формируется, если ранее был расчет без применения ККТ либо ККТ применили с нарушением требований закона.

Возвратный чек, то есть чек с признаком «возврат прихода», обычно применяется, когда продавец возвращает покупателю деньги, полученные ранее. Но в некоторых случаях он используется и для исправления ошибочного чека: сначала как бы «обнуляется» неправильная операция, затем пробивается правильный чек.

Именно здесь возникает путаница. Предприниматель думает: «Раз ошибся, просто сделаю возврат». Но если реального возврата денег покупателю не было, возвратный чек сам по себе может исказить учет. Поэтому нужно смотреть, что именно произошло: не пробили чек, пробили неправильный чек, вернули товар или просто ошиблись в реквизите.

Когда нужен чек коррекции

Чек коррекции нужен, если расчет был, а корректного фискального документа по нему нет. Например, покупатель оплатил товар, но кассир забыл пробить чек. Или чек пробили с нарушением, которое нужно исправить через корректировку.

ФНС указывает, что чек коррекции помогает избежать штрафа в случае ошибочной операции или если забыли выбить чек на кассе в момент расчета. Исправлять такие ошибки нужно сразу после обнаружения.

Пример: магазин получил от покупателя 3 500 рублей наличными, но касса зависла и чек не сформировали. На следующий день ошибку обнаружили. В такой ситуации нужно оформить чек коррекции на сумму расчета, сохранить объяснение причины и при необходимости направить сведения в налоговый орган.

Еще пример: услуга оплачена физлицом переводом, а организация забыла применить ККТ. Когда бухгалтер это обнаружил, нужно не ждать требования ФНС, а исправить расчет и передать корректные данные через кассу.

Когда нужен чек «возврат прихода»

Чек с признаком «возврат прихода» нужен, когда покупателю действительно возвращают деньги. Например, товар вернули, договор расторгли, услуга не оказана, покупатель отказался от покупки, а продавец возвращает ранее полученную оплату.

Возвратный чек также используют для исправления ошибочного чека, особенно если касса работает на формате фискальных документов 1.05. Для ФФД 1.05 ФНС разъясняла: при исправлении некорректного кассового чека чек коррекции не применяется. Нужно сформировать идентичный неправильному чек с признаком «возврат прихода», указав фискальный признак ошибочного чека, а затем сформировать правильный чек с признаком «приход».

Для ФФД 1.1 и 1.2 подход другой: чек коррекции используется для регистрации расчетов, проведенных без ККТ, и для исправления ошибок в ККТ. Для ФФД 1.05 применяется схема «возврат прихода» плюс новый правильный чек.

Поэтому перед исправлением ошибки желательно понять, на каком ФФД работает касса. Это можно посмотреть в настройках ККТ, у оператора фискальных данных, в карточке кассы или у обслуживающей организации.

Как исправить ошибку пошагово

Сначала определите, что случилось. Если чек вообще не пробили, чаще всего нужен чек коррекции. Если чек пробили, но он неправильный, смотрите ФФД кассы и характер ошибки. Если покупателю реально возвращают деньги, оформляется возврат прихода.

Дальше соберите внутренние доказательства: сменный отчет, ошибочный чек, правильные данные по продаже, оплату по эквайрингу, заявление покупателя, служебную записку или объяснительную кассира. Это нужно не для красоты, а чтобы через месяц бухгалтер или налоговая могли понять, почему появилась коррекция.

Если ошибка связана с излишками в кассе или неверной суммой, кассиру лучше письменно объяснить, что произошло: когда обнаружили расхождение, какой чек был пробит, какая сумма правильная, кто выявил ошибку и как ее исправили.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуДля внутреннего оформления также может пригодиться акт о проверке наличных денежных средств кассы по форме КМ-9, если нужно зафиксировать расхождение наличных. А если ошибка связана с реальным возвратом товара покупателем, можно использовать заявление на возврат денег за товар или претензию на возврат денежных средств за товар.

Нужно ли писать в налоговую

Если вы сформировали чек коррекции и передали его через ККТ, данные уйдут оператору фискальных данных и дальше в ФНС. Но в спорных случаях лучше не ограничиваться самой коррекцией. Особенно если чек не был пробит совсем, ошибка крупная, нарушение повторяется или вы хотите снизить риск штрафа.

ФНС разъясняет, что ответственности за неприменение ККТ, применение неподходящей ККТ или нарушение порядка регистрации можно избежать. Для этого нужно направить в налоговый орган кассовый чек коррекции, если нарушение исправляется его формированием. В остальных случаях нужно добровольно исполнить обязанность до вынесения постановления и в течение трех рабочих дней с момента исполнения сообщить о правонарушении через кабинет ККТ.

Есть два важных условия. На момент обращения налоговая не должна уже располагать сведениями и документами о нарушении, а переданные сведения должны быть достаточными, чтобы установить событие правонарушения. Если ФНС уже пришла с проверкой или покупатель подал жалобу, добровольность может оказаться под вопросом.

На практике в сообщении указывают дату расчета, сумму, причину ошибки, номер ошибочного чека, номер чека коррекции или возвратного чека, а также объясняют, как нарушение исправлено. Чем понятнее письмо, тем меньше вопросов.

Какие штрафы грозят за ошибку в чеке

За неприменение ККТ штраф намного серьезнее, чем за техническую ошибку. Если кассу не применили, должностным лицам грозит штраф от одной четвертой до одной второй суммы расчета, но не менее 10 000 рублей. Для юридических лиц - от трех четвертых до одного размера суммы расчета, но не менее 30 000 рублей.

Если ККТ применили с нарушением порядка, например чек сформирован неправильно, штраф для должностных лиц составляет от 1 500 до 3 000 рублей, для юридических лиц - от 5 000 до 10 000 рублей. Вместо штрафа может быть предупреждение.

Если покупателю не направили электронный чек или не выдали бумажный чек по требованию, предусмотрена отдельная ответственность: для должностных лиц штраф 2 000 рублей, для юридических лиц - 10 000 рублей.

При повторном неприменении ККТ, если сумма расчетов без кассы составила 1 млн рублей и более, последствия уже жестче: возможна дисквалификация должностных лиц, а для ИП и организаций - административное приостановление деятельности до 90 суток.

Как избежать штрафа

Самый рабочий способ - не ждать налоговую. Обнаружили ошибку - исправьте ее тем же днем или сразу после обнаружения. ФНС отдельно подчеркивает, что неточности в чеке нужно исправлять сразу после обнаружения.

Чтобы снизить риск штрафа, действуйте так:

- Определите тип ошибки.

- Проверьте ФФД вашей кассы.

- Сформируйте чек коррекции или возвратный чек с последующим правильным чеком.

- Сохраните ошибочный чек, корректирующий чек и объяснение причины.

- При необходимости сообщите в ФНС через кабинет ККТ.

- Проверьте, что данные ушли оператору фискальных данных.

- Исправьте учетные записи в бухгалтерии и товароучетной системе.

Если ошибка массовая, например касса несколько дней пробивала неправильную ставку НДС или не тот признак расчета, лучше не исправлять наугад. Сначала сделайте реестр ошибочных чеков, согласуйте порядок исправления с бухгалтером и обслуживающей организацией по ККТ, а затем оформляйте коррекции последовательно.

Частые ошибки при исправлении

Первая ошибка - делать возврат прихода без понимания, был ли реальный возврат денег. Если покупателю ничего не возвращали, а продавец просто нажал «возврат», в учете появляется новая проблема.

Вторая ошибка - исправить чек, но не сохранить объяснение. Через несколько месяцев будет трудно доказать, почему пробит чек коррекции и какую операцию он исправляет.

Третья ошибка - исправлять все одним чеком. Если было несколько разных ошибочных расчетов, лучше разделять корректировки так, чтобы было понятно, какой чек к чему относится.

Четвертая ошибка - забыть про покупателя. Если ошибка затрагивает сумму, способ оплаты или возврат, покупателю нужно выдать или направить корректный чек. Если человек потом пожалуется, у продавца должны быть документы, подтверждающие исправление.

FAQ: ошибка в кассовом чеке

Когда пробивать чек коррекции?

Когда расчет был проведен без ККТ или касса применена с нарушением, которое исправляется корректировкой. Например, чек забыли пробить или позже обнаружили ошибочный расчет.

Когда нужен чек возврата прихода?

Когда покупателю возвращают деньги за ранее оплаченную покупку. Также возврат прихода используется для исправления некорректного чека на ККТ с ФФД 1.05: сначала формируют возврат ошибочного чека, затем новый правильный чек.

Можно ли избежать штрафа, если чек не пробили?

Да, шанс есть, если организация или ИП сами обнаружили нарушение, сформировали чек коррекции, передали сведения в ФНС и сделали это до того, как налоговая получила данные о нарушении.

Нужно ли писать объяснительную по ошибке в кассе?

Закон № 54-ФЗ не требует отдельную объяснительную для каждой ошибки, но для внутреннего учета она полезна. Она показывает, кто обнаружил ошибку, когда она возникла и каким документом исправлена.

Что опаснее: неправильный чек или непробитый чек?

Непробитый чек обычно опаснее, потому что это неприменение ККТ и штраф считается от суммы расчета. Неправильный чек чаще квалифицируется как нарушение порядка применения ККТ, но все зависит от конкретной ошибки и ее последствий.