Приказ о проведении внутреннего аудита бухгалтерских операций является ключевым инструментом внутреннего контроля, направленным на систематическую проверку полноты, достоверности и законности ведения финансового учета в компании. В современных условиях высокой динамики экономики, изменения налогового и бухгалтерского законодательства, а также возрастающих требований к прозрачности финансовой отчетности, внутренний аудит становится неотъемлемой частью эффективного корпоративного управления.

Основная цель аудита заключается в подтверждении корректности отражения хозяйственных операций, выявлении возможных ошибок, нарушений и отклонений, а также оценке эффективности применяемых учетных процедур. Своевременное выявление несоответствий позволяет предприятию принимать корректирующие меры и снижать финансовые и операционные риски.

Внутренний аудит способствует повышению качества управленческой информации, позволяет руководству принимать более обоснованные решения и укрепляет доверие со стороны акционеров, партнеров, клиентов и контролирующих органов. Регулярное проведение аудита способствует систематизации бухгалтерского учета, оптимизации внутренних процессов и повышению ответственности сотрудников.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о проведении внутреннего аудита бухгалтерских операций

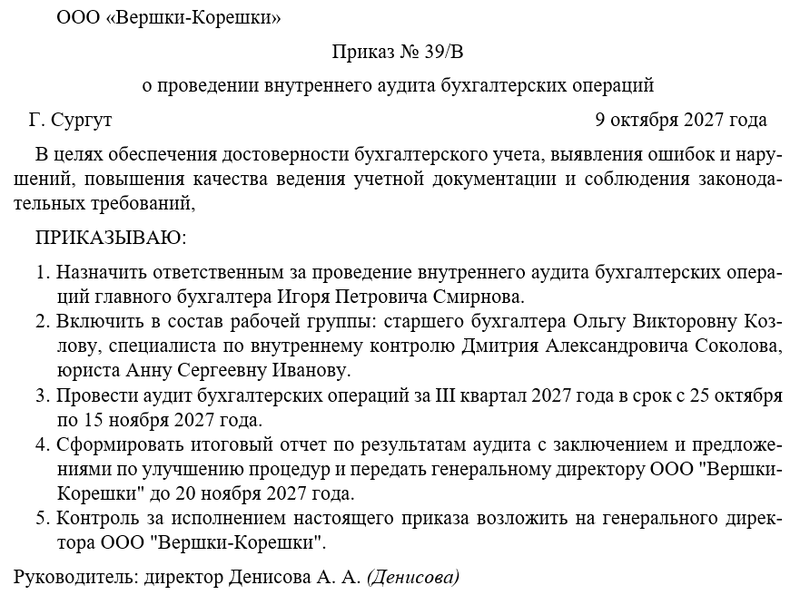

Бланк приказа о проведении внутреннего аудита бухгалтерских операций

Цели и задачи приказа

Главной целью приказа является обеспечение комплексного и регулярного контроля бухгалтерских операций для подтверждения их соответствия внутренним регламентам, учетной политике компании и требованиям законодательства.

Задачи приказа включают:

- проведение проверки финансовых операций на соответствие внутренним регламентам и законодательству;

- выявление ошибок, недостоверных данных и нарушений процедур;

- оценку эффективности существующих учетных процессов и разработку предложений по их улучшению;

- формирование итоговой отчетности для руководства компании с выводами и рекомендациями;

- разработку корректирующих действий и контроль за их внедрением.

Выполнение этих задач обеспечивает прозрачность финансовой деятельности, минимизирует риски ошибок, мошенничества и финансовых потерь, а также способствует формированию положительной репутации компании.

Организация процесса аудита

Проведение внутреннего аудита организуется под руководством главного бухгалтера или назначенного аудитором внутреннего контроля. В состав рабочей группы включаются сотрудники бухгалтерии, финансового отдела и, при необходимости, юридического подразделения.

Процесс аудита включает несколько последовательных этапов:

- Планирование аудита — определение целей, объема проверки, контрольных точек и сроков проведения;

- Сбор и анализ данных — проверка первичной документации, бухгалтерских регистров, проводок, финансовой отчетности и журналов учета;

- Выявление нарушений и ошибок — сопоставление фактических данных с плановыми, оценка законности операций и полноты учета;

- Разработка рекомендаций и корректирующих мер — подготовка предложений по улучшению учетной системы, оптимизации процессов и устранению выявленных нарушений;

- Отчетность — формирование итогового аудиторского отчета с заключением и передача руководству для принятия решений.

Каждый этап фиксируется документально, что обеспечивает прозрачность процесса, возможность анализа и контроля качества работы сотрудников.

Ответственность и полномочия

Главный бухгалтер или назначенный аудитор внутреннего контроля несет ответственность за организацию аудита, координацию работы группы и представление итоговой отчетности генеральному директору.

Руководители подразделений обязаны:

- предоставлять достоверные данные и необходимую документацию;

- обеспечивать своевременное выполнение требований по внутреннему контролю;

- содействовать внедрению рекомендаций по исправлению выявленных нарушений;

- информировать аудиторов о любых факторах, способных повлиять на результат проверки.

Несоблюдение установленных правил аудита или сокрытие информации рассматривается как нарушение трудовой дисциплины и может повлечь дисциплинарную ответственность.

Влияние на эффективность управления

Систематический внутренний аудит бухгалтерских операций повышает управляемость компании, позволяет своевременно выявлять и устранять ошибки, снижать финансовые риски и обеспечивать законность ведения учета.

Регулярная проверка улучшает процессы планирования и контроля, способствует рациональному использованию ресурсов, повышает ответственность сотрудников и дисциплину внутри подразделений.

Документирование всех этапов аудита формирует базу для анализа эффективности учетных процедур, выявления слабых мест и разработки новых управленческих решений. Это повышает прозрачность деятельности компании, укрепляет доверие партнеров и инвесторов и способствует долгосрочной стабильности предприятия.

Инструкция по оформлению приказа

Приказ оформляется на официальном бланке организации. В преамбуле указываются цель и основания для проведения аудита, а также ключевые задачи, которые должны быть достигнуты.

В основной части приказа назначаются ответственные лица, определяются сроки проведения аудита, объем проверки, форма отчетности, порядок внедрения корректирующих мер и контроль за исполнением приказа.

Документ доводится до всех участников под подпись, что закрепляет персональную ответственность сотрудников за соблюдение установленных правил аудита и своевременное предоставление необходимой информации.

Примерный образец