Приказ о проведении инвентаризации складских запасов — это документ, который регулирует порядок проверки фактического наличия материальных ценностей, их состояния и соответствия учетным данным. Целью инвентаризации является подтверждение достоверности бухгалтерского учета, выявление излишков, недостач, а также проверка правильности хранения и использования товарно-материальных запасов.

Инвентаризация является ключевым инструментом внутреннего контроля и позволяет своевременно обнаружить ошибки в учете, факты несоблюдения правил хранения и нарушения в документообороте. Кроме того, результаты проверки служат основанием для корректировки данных бухгалтерского учета, формирования достоверной финансовой отчетности и принятия управленческих решений.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЦель и значение приказа

Издание приказа о проведении инвентаризации складских запасов направлено на формирование прозрачного и системного подхода к контролю материальных ресурсов компании. Этот документ фиксирует периодичность, порядок, состав комиссии и ответственность участников инвентаризационного процесса.

Для предприятий, осуществляющих торговую, производственную или снабженческую деятельность, точность учета запасов имеет принципиальное значение. Наличие достоверных данных о товарных остатках обеспечивает корректное планирование закупок, исключает необоснованные расходы и помогает оценить эффективность использования складских помещений.

Нормативная и организационная основа

Проведение инвентаризации осуществляется на основании Федерального закона «О бухгалтерском учете» № 402-ФЗ, Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ № 49, а также внутренних регламентов компании. Внутренние документы определяют сроки, порядок и ответственных лиц, а также требования к оформлению инвентаризационных описей и актов.

Организационно инвентаризация может проводиться планово, внепланово или по решению руководства. Плановые проверки выполняются не реже одного раза в год перед составлением годовой отчетности, а внеплановые — при смене материально ответственных лиц, выявлении нарушений или чрезвычайных обстоятельствах. Для проведения инвентаризации создается комиссия, которая осуществляет подсчет, проверку, оценку и документальное оформление результатов.

Функции, ответственность и этапы проведения

Инвентаризация складских запасов выполняет несколько важных функций: обеспечивает достоверность данных учета, выявляет факты недостач и излишков, позволяет оценить качество и пригодность запасов, а также формирует базу для управленческих решений.

Основные этапы инвентаризации включают:

- подготовку документов, сверку учетных данных и организацию доступа к складам;

- непосредственное проведение проверки наличия запасов и фиксацию результатов;

- оформление инвентаризационных описей, актов расхождений и утверждение итогов руководителем.

Ответственность за проведение инвентаризации возлагается на специально созданную комиссию. В её состав включаются представители бухгалтерии, отдела снабжения, службы внутреннего контроля и руководители подразделений. Каждый член комиссии несет персональную ответственность за точность и объективность данных, внесенных в инвентаризационные документы.

Влияние на эффективность управления

Регулярное проведение инвентаризации способствует укреплению внутренней финансовой дисциплины и минимизации рисков хищений, пересортицы и недостач. Кроме того, полученные данные позволяют оптимизировать складские запасы, исключить неликвиды и повысить оборотность материальных ресурсов.

Для управленцев инвентаризация является инструментом анализа эффективности логистики и организации складского учета. Результаты проверки дают возможность оценить, насколько рационально используется складская площадь, корректно ли ведется учет и соответствуют ли учетные данные фактическому положению дел.

Возможные риски и меры контроля

К числу основных рисков при проведении инвентаризации относятся: человеческий фактор, ошибки при подсчете, недостоверное отражение данных, недостаточная квалификация членов комиссии и несоблюдение сроков. Для их минимизации необходимо разработать четкий регламент действий, проводить инструктаж участников и обеспечивать внутренний контроль со стороны службы бухгалтерского учета.

Дополнительным элементом контроля может стать использование электронных систем учета, штрихкодирования и сканеров, что позволяет повысить точность и ускорить процесс. Результаты каждой инвентаризации должны оформляться актами и утверждаться руководителем предприятия, а выявленные расхождения — отражаться в бухгалтерском учете в установленном порядке.

Инструкция по оформлению приказа

При составлении приказа о проведении инвентаризации необходимо четко указать основания для её проведения, сроки, состав комиссии и перечень складских подразделений, подлежащих проверке. В преамбуле формулируются цели и задачи, а также ссылки на нормативные документы, регулирующие порядок инвентаризации.

Основная часть приказа должна содержать конкретные указания: кто отвечает за организацию проверки, кто входит в состав комиссии и в какие сроки должны быть представлены отчеты. В заключительной части прописывается, кто осуществляет контроль за исполнением приказа. После утверждения документа необходимо ознакомить всех членов комиссии под подпись.

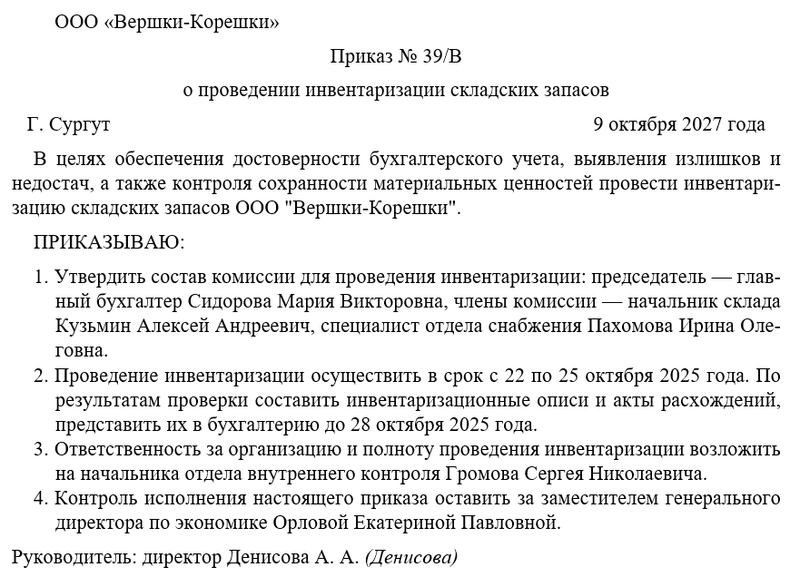

Примерный образец