Приказ о проведении внутреннего аудита процедур риск-менеджмента — это внутренний нормативный акт, регулирующий порядок планирования, проведения и документирования мероприятий по проверке эффективности системы управления рисками в организации. Цель такого приказа заключается в обеспечении прозрачности, объективности и системности контроля за тем, как реализуются механизмы идентификации, оценки, мониторинга и минимизации рисков.

Внутренний аудит риск-менеджмента является ключевым элементом системы корпоративного управления. Он позволяет выявить слабые места в существующих процедурах, оценить соответствие принятых мер установленной политике и нормативным требованиям, а также сформировать рекомендации по повышению эффективности системы управления рисками. Без регулярных проверок организация теряет способность адекватно реагировать на изменения внешней и внутренней среды, что может привести к убыткам, нарушению договорных обязательств и ухудшению репутации.

Важно! Этот документ можно скачать в КонсультантПлюс

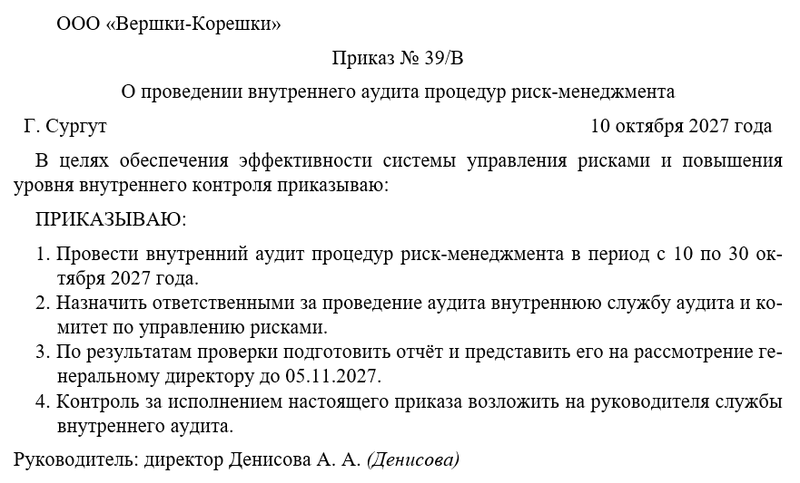

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о проведении внутреннего аудита процедур риск-менеджмента

Бланк приказа о проведении внутреннего аудита процедур риск-менеджмента

Значение и назначение приказа

Данный приказ устанавливает единый порядок проведения внутреннего аудита в сфере риск-менеджмента, определяет полномочия и обязанности аудиторов, формирует принципы проверки и критерии оценки. Его назначение заключается в создании нормативной основы для систематической и независимой оценки эффективности управления рисками, что является важным инструментом управленческого контроля и стратегического развития.

Основные задачи приказа включают:

- обеспечение независимой и объективной оценки процедур управления рисками;

- выявление отклонений, нарушений и неэффективных элементов системы;

- разработку рекомендаций по совершенствованию процедур риск-менеджмента;

- повышение уровня ответственности руководителей подразделений за управление рисками;

- создание единой базы данных по результатам аудиторских проверок.

Таким образом, приказ обеспечивает организационное единство и преемственность в подходах к проведению внутреннего аудита, способствует повышению управляемости бизнес-процессов и укреплению доверия к внутренним механизмам контроля.

Порядок проведения внутреннего аудита

Проведение внутреннего аудита процедур риск-менеджмента осуществляется в несколько этапов, каждый из которых имеет свои особенности.

Первый этап — подготовительный. На этом этапе формируется план аудита, определяются объекты проверки, состав рабочей группы, сроки и методы проведения. План утверждается руководителем организации или комитетом по аудиту.

Второй этап — информационно-аналитический. Аудиторы собирают необходимые данные, изучают внутренние документы, регламенты, отчёты о рисках и результаты предыдущих проверок. Особое внимание уделяется актуальности методик оценки рисков, полноте описания процедур и наличию механизмов обратной связи.

Третий этап — проверочный. На этой стадии проводится непосредственная оценка работы подразделений, ответственных за риск-менеджмент. Проверяется полнота ведения реестра рисков, своевременность мониторинга и корректность применения инструментов оценки.

Четвёртый этап — аналитико-отчётный. По итогам проверки составляется отчёт, где фиксируются выявленные несоответствия, даются рекомендации по улучшению системы и устанавливаются сроки устранения нарушений. Отчёт направляется руководству и при необходимости — в комитет по управлению рисками.

Пятый этап — контрольный, предполагающий мониторинг исполнения рекомендаций и оценку эффективности корректирующих мер. Это позволяет замкнуть цикл управления рисками и обеспечить постоянное совершенствование системы.

Ответственность и документирование результатов

Результаты внутреннего аудита фиксируются в акте проверки и отчёте, который утверждается руководителем организации. Ответственные лица обязаны разработать план корректирующих мероприятий и отчитаться о его исполнении в установленные сроки.

Контроль за реализацией рекомендаций возлагается на руководителей подразделений и внутреннюю службу аудита. Все документы по итогам проверки хранятся в установленном порядке, обеспечивая возможность последующего анализа и сопоставления данных.

Невыполнение предписаний внутреннего аудита или искажение сведений о рисках рассматривается как нарушение служебных обязанностей и может повлечь дисциплинарную ответственность. Таким образом, приказ обеспечивает баланс между контролем и профилактикой, создавая основу для повышения финансовой устойчивости организации.

Инструкция по оформлению приказа

Преамбула приказа должна содержать цель документа, дату, номер и наименование организации, а также обоснование необходимости проведения внутреннего аудита. Формулировка может включать указание на плановые проверки, стратегические задачи организации или предписания руководства.

В основной части документа необходимо изложить распоряжения в виде отдельных пунктов: определить сроки проведения проверки, назначить ответственных лиц, указать подразделения, подлежащие аудиту, и форму представления отчёта. Каждый пункт должен быть кратким, точным и исполнимым.

Заключительная часть приказа включает подпись руководителя, визы ответственных сотрудников и отметку об ознакомлении. Все участники внутреннего аудита должны быть уведомлены о своих обязанностях под подпись в журнале регистрации внутренних документов. Такое оформление обеспечивает юридическую силу приказа, прозрачность его исполнения и согласованность действий всех участников процесса.

Примерный образец