Приказ о проведении внутреннего анализа бизнес-процессов — это нормативный документ компании, который определяет порядок организации, проведения и контроля анализа всех внутренних процессов. Он направлен на выявление узких мест, оценку эффективности и прозрачности процессов, а также на систематизацию данных о работе подразделений. Такой документ закрепляет ответственность сотрудников и руководителей за предоставление точной информации, подготовку аналитических материалов и разработку предложений по оптимизации.

Внутренний анализ бизнес-процессов играет ключевую роль в управлении организацией, позволяя руководству видеть реальные показатели работы подразделений, выявлять факторы неэффективности и принимать управленческие решения на основании достоверных данных. Регулярное проведение анализа укрепляет систему внутреннего контроля, обеспечивает прозрачность расходования ресурсов и повышает управляемость компании.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о проведении внутреннего анализа бизнес-процессов

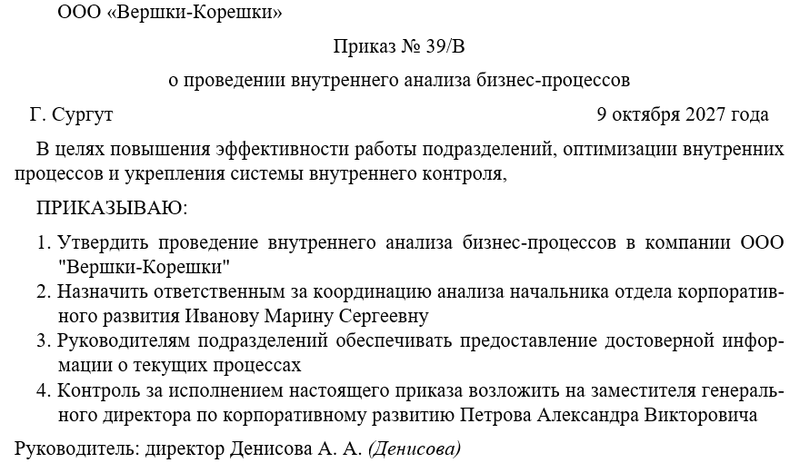

Бланк приказа о проведении внутреннего анализа бизнес-процессов

Цель и значение

Цель приказа заключается в формализации процедуры проведения анализа бизнес-процессов с целью повышения эффективности работы подразделений и всей компании в целом. Процесс анализа позволяет систематически собирать и обрабатывать данные, выявлять узкие места, избыточные действия и слабые звенья процессов, которые требуют корректировки.

Разработка и внедрение процедуры анализа бизнес-процессов имеет следующие преимущества:

- выявление неэффективных действий и повторяющихся операций;

- оптимизация распределения ресурсов между подразделениями;

- повышение прозрачности работы и возможности контроля результатов.

Регулярное проведение анализа создает условия для устойчивого развития компании, повышает ответственность сотрудников за результат и формирует единую систему оценки эффективности внутренних процессов. Применение результатов анализа способствует выработке корректных управленческих решений, снижению операционных рисков и улучшению взаимодействия между подразделениями.

Нормативная и организационная основа

Приказ основывается на действующих внутренних положениях компании, регулирующих корпоративное управление, документооборот, финансовый и производственный контроль, а также на законодательстве в сфере бухгалтерского учета и отчетности. Он учитывает лучшие практики организации анализа процессов в коммерческих структурах и стандарты корпоративного управления, обеспечивая системный и унифицированный подход к оценке эффективности работы.

Процедура анализа включает несколько этапов: сбор и систематизацию данных о процессах, количественную и качественную оценку их эффективности, выявление проблем и составление рекомендаций для руководства. Все действия фиксируются в документах и отчетах, что обеспечивает прозрачность и возможность последующего контроля.

Функции и ответственность

Внутренний анализ бизнес-процессов выполняет ключевые функции: мониторинг и оценка текущих процессов, выявление проблемных зон, оптимизация деятельности подразделений, формирование рекомендаций для повышения эффективности. Анализ также способствует выявлению избыточных расходов и ошибок в организации работы, позволяя своевременно корректировать процессы и управлять ресурсами более рационально.

Ответственность за проведение анализа возлагается на руководителей подразделений, которые предоставляют полные и достоверные данные о процессах, а также на назначенных ответственных сотрудников, координирующих выполнение анализа и подготовку отчетов. Финансовый и отдел корпоративного развития осуществляют централизованный контроль, обрабатывают данные, формируют рекомендации и предоставляют их руководству. Нарушение установленных правил проведения анализа влечет дисциплинарную ответственность в соответствии с внутренними положениями компании.

Влияние на эффективность

Проведение внутреннего анализа бизнес-процессов повышает эффективность управления ресурсами и снижает вероятность ошибок в работе подразделений. Сотрудники, соблюдающие порядок предоставления данных, демонстрируют повышенную дисциплину, а руководители получают возможность оценивать результативность процессов и принимать решения, основанные на объективной информации.

Систематическое применение анализа укрепляет внутренний контроль, повышает прозрачность работы и формирует основу для рационального планирования бюджета и ресурсов. В долгосрочной перспективе это способствует устойчивому развитию компании, улучшению качества оказания услуг и повышению удовлетворенности клиентов.

Возможные риски и меры контроля

Основные риски, связанные с проведением анализа бизнес-процессов, включают:

- неполный или некорректный сбор данных о процессах;

- ошибки при оценке эффективности и формировании рекомендаций;

- несвоевременное предоставление аналитических материалов руководству.

Для минимизации рисков вводится регулярный контроль за выполнением анализа, документирование всех этапов работы и подготовка отчетов для руководства. Нарушения фиксируются и анализируются, при необходимости применяются меры дисциплинарной ответственности. Дополнительно рекомендуется проводить периодическую оценку качества анализа и корректировать методику с учетом выявленных ошибок и новых задач компании.

Инструкция по оформлению приказа

При оформлении приказа используется официально-деловой стиль и логичная структура документа. В преамбуле указывается цель приказа, основания для его издания и ссылки на внутренние документы компании, регулирующие бизнес-процессы, документооборот и внутренний контроль.

Основная часть приказа содержит распоряжения: утверждение процедуры анализа бизнес-процессов, назначение ответственных лиц, установление сроков выполнения и порядок контроля исполнения. Подпись руководителя сопровождается расшифровкой Ф.И.О. и должности. Обязателен раздел для ознакомления сотрудников под личную подпись. При необходимости к приказу могут быть приложены методические рекомендации, формы учета и отчеты по результатам анализа, все приложения упоминаются в тексте и заверяются подписью уполномоченного лица.

Примерный образец