Акт о расходе товаров по партиям – это официальная бумага, отражающая факт полного расхода поступившей на предприятие партии продукта. Учётная процедура всегда сопровождается соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуПартийная система учёта

Настоящий акт составляется исключительно предприятиями, избравшими партийную систему учёта продукции. Она представляет собой совокупность особенностей ведения бухучёта в отношении принятых от поставщика товарно-материальных ценностей. Официальная бумага пишется в случае полного расхода партии без обнаруженных расхождений. К одной партии относят:

- товарно-материальные ценности одного типа, поступившие на склад по одному сопроводительному транспортному документу;

- продукцию, поставленную на склад предприятия одним видом транспорта.

Организация ставит на учёт всю партию целиком, отражая её содержание в журнале учёта поступивших ТМЦ. При полном расходе партии составляется соответствующий закрывающий документ – акт о расходе товаров па партиям. Периодичность подписания официальной бумаги зависит от скорости реализации продукта.

Роль акта

По своей юридической природе акт о расходе товаров по партиям является бухгалтерской учётной официальной бумагой. На его основании главбух предприятия сможет списать фактически реализованную продукцию по соответствующему основанию. Так бухучёт компании останется «чистым» с точки зрения закона, представители налоговой службы не смогут заподозрить организацию в уклонении от налогов.

Процедура

Процедура всегда подразумевает коллективность. По факту расхода товара на складе формируется комиссия, состоящая из сотрудников предприятия. На практике в состав рабочей группы входит завхоз, кладовщик, бухгалтер, начальник структурного подразделения. Основная задача комиссии – заверить своими автографами действительность расхода партии целиком без расхождений. В случае обнаружения недостачи или излишков составляется акт по форме МХ-11.

Форма документа

В настоящий момент органы государственной власти не предъявляют особых требований к форме учётных бухгалтерских документов, отражающих факты хозяйственной жизни предприятий. Любая официальная бумага, в том числе и акт о расходе товаров по партиям, может быть написана без использования общеобязательных унифицированных бланков. Организации имеют право разработать собственный шаблон, закрепить его в учётной политике в целях бухгалтерского учёта и использовать при расходе каждой партии.

До 1 января 2013 года компании, выбравшие партийную систему учёта, были вынуждены пользоваться разработанной и утверждённой Постановлением Госкомстата в 1999 году формой МХ-12. По состоянию на сегодняшний день бланк носит лишь рекомендательный характер, представляет собой общий образец. Тем не менее многие фирмы и по сей день продолжают его использовать в силу привычки сотрудников и удобства в работе.

Правила работы с унифицированными бланками

Следует отметить, что существуют продиктованные законодательством и сложившиеся в ходе многолетней практики определённые правила работы с унифицированными бланками. Соблюдая конкретные предписания, сотрудники обезопасят себя и организацию в целом от возможных неблагоприятных последствий. Речь идёт о следующих моментах:

- форма МХ-12 должна быть закреплена в учётной политике предприятия;

- если столбец таблицы уже содержит в себе единицу измерения, не нужно её дублировать в клеточках;

- автографы ответственных лиц должны получить расшифровку;

- бланк предусматривает обозначение денежных сумм с учётом копеек, следует обратить на это внимание;

- нельзя оставлять в официальной бумаге опечатки и неточности. При своевременном обнаружении ошибки необходимо аккуратно зачеркнуть неверное значение, рядом прописать нужное, сделать отметку «исправленному верить», проставить дату внесения изменений и заверить корректировки автографами всех членов комиссии.

Заполнить бланк можно одним из двух стандартных способов: от руки с помощью синей или чёрной шариковой ручки (но не карандашом) и в машинописном виде при помощи компьютерных средств. Этот вопрос решает председатель комиссии с учётом особенностей документооборота в организации. При всех прочих равных вариант написания текста не может отразиться на юридической силе документа. На практике предприятия уже давно перешли на соответствующее бухгалтерское ПО и выполняют акты в печатном виде.

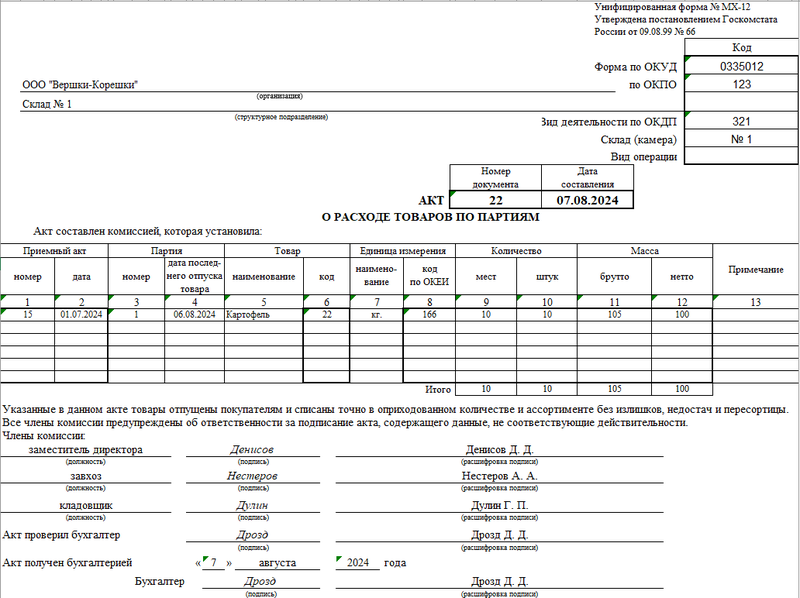

Инструкция по заполнению формы МХ-12

Форма МХ-12 состоит из одной страницы. Её заполнение не должно вызвать затруднений у опытных работников склада, тем не менее разберём процесс подробно. Для удобства взаимодействия с бланком условно разделим его на три составных элемента: реквизиты, данные по расходам по партии, подписи членов комиссии.

Первым делом обратим внимание именно на реквизиты. В шапке прописываем полное наименование организации со ссылкой на её организационно-правовую форму, конкретное структурное подразделение, номер склада и коды согласно классификаторам (ОКПО, ОКПД). Далее присваиваем настоящему акту уникальный номер для документооборота и хранения согласно утверждённой номенклатуре дел, оставляем дату (число, месяц, год) его составления.

Ниже по документу членам комиссии предстоит заполнить таблицу, содержащую сведения по расходам товаров по партии. Здесь указываются следующие моменты:

- реквизиты приёмочного документа;

- данные по партии;

- наименование и код товара;

- единица измерение по ОКЕИ;

- количество;

- нетто и брутто.

В завершении таблицы подводится итог, прописывается общее количество, масса. На этом моменте процесс заполнения бланка подходит к завершению. Своими автографами его должны заверить все без исключения члены комиссии. Следующим шагом акт направляется на проверку в бухгалтерию. Главбух должен проверить расчёты и проставить соответствующую отметку. Далее официальная бумага попадает на стол руководителя. Именно он своим автографом официально завершает всю процедуру.