Акт инвентаризации драгоценных металлов и изделий из них – это официальная бумага, отражающая фактическое наличие объектов на складе предприятия. Процедура инвентаризации всегда сопровождается соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта инвентаризации драгоценных металлов и изделий из них по форме ИНВ-8

Образец акта инвентаризации драгоценных металлов и изделий из них по форме ИНВ-8

Периодичность

В соответствии с действующим законодательством периодичность проведения инвентаризации драгметаллов составляет один раз в год. Однако в силу определённых обстоятельств может происходить и чаще. В качестве поводов можно выделить следующие:

- смена сотрудника на должности материально ответственного лица;

- проведение служебного расследования по факту кражи;

- чрезвычайное происшествие на складе (пожар, затопление).

Материально ответственное лицо

За каждый отдельно взятый вид имущества, находящийся в распоряжении предприятия, назначается материально ответственное лицо. Этот сотрудник обязан обеспечивать сохранность объектов, отвечать за их утрату. С работником заключается договор о полной материальной ответственности. Если выяснится, что пропажа или порча имущества произошла по его вине, придётся возместить полный ущерб, нанесённый организации.

Процедура

Процедура проведения инвентаризации всегда начинается с соответствующего распоряжения руководителя организации. Директор своим приказом формирует специальную инвентаризационную комиссию, состоящую из сотрудников фирмы. Кадровый состав подбирает лично начальник, ориентируясь на опыт и квалификацию своих подчинённых. В состав комиссии принято включать лиц, занимающих руководящие должности в компании (заместитель директора, главный бухгалтер). Задачей участников процедуры станет установление соответствия между официальными данными и фактическим наличием имущества на складе.

Также в процедуре принимает участие материально ответственное лицо. Этот сотрудник не входит в состав комиссии, однако его обязательно знакомят с результатами инвентаризации. Работник подписывает расписку, в которой подтверждает, что все приходные и расходные официальные бумаги, касающиеся драгметаллов, своевременно предоставлены в бухгалтерию предприятия.

Сопроводительные мероприятия

В ходе инвентаризации члены комиссии должны будут завесить каждый отдельно взятый объект, чтобы определить его массу (лигатурную и чистую). В случае обнаружения расхождения недостача отражается в акте по результатам инвентаризации вместе с описью имущества. Руководитель предприятия вправе инициировать служебное расследование, наказать виновных лиц, привлечь их к материальной и дисциплинарной ответственности. Результаты инвентаризации также должны быть утверждены распоряжением директора, пройти через бухгалтерию.

Кто актирует процесс

По общему правилу бремя по составлению акта ложится на председателя сформированной комиссии, выбираемого коллегами из своего числа. Как правило, это наиболее опытный сотрудник, занимающий высокопоставленную должность в фирме. Работник обязательно должен уметь работать с официальными бумагами, чтобы процедура соответствовала всем требованиям закона.

Форма документа

В настоящий момент органы государственной власти не предъявляют особых требований к составлению бухгалтерской учётной документации, не требуют использования общеобязательных унифицированных бланков. До 2013 года при проведении инвентаризации драгметаллов и изделий из них предприятия были вынуждены брать за основу форму ИНВ-8, разработанную и утверждённую Постановлением Госкомстата в 1998 году. В настоящий момент бланк носит рекомендательный характер, однако многие компании по сей день продолжают его использовать в силу привычки и удобства заполнения.

Необходимо учесть, что для использования формы ИНВ-8 её необходимо утвердить соответствующим приказом руководителя в учётной политике в целях бухгалтерского учёта. Заполнить бланк допускается одним из двух стандартных способов: от руки с помощью синей или чёрной шариковой ручки (но не карандаша) и в машинописном виде при помощи компьютерных средств. Это решение должен принять председатель комиссии с учётом мнения своих коллег, а также с оглядкой на требования администрации предприятия. По общему правилу способ изложения текста не может отразиться на юридической силе официальной бумаги. В силу объёмов подлежащей к обозначению информации на практике предпочтение отдаётся печатному варианту.

Объясняем, как заполнить форму ИНВ-8

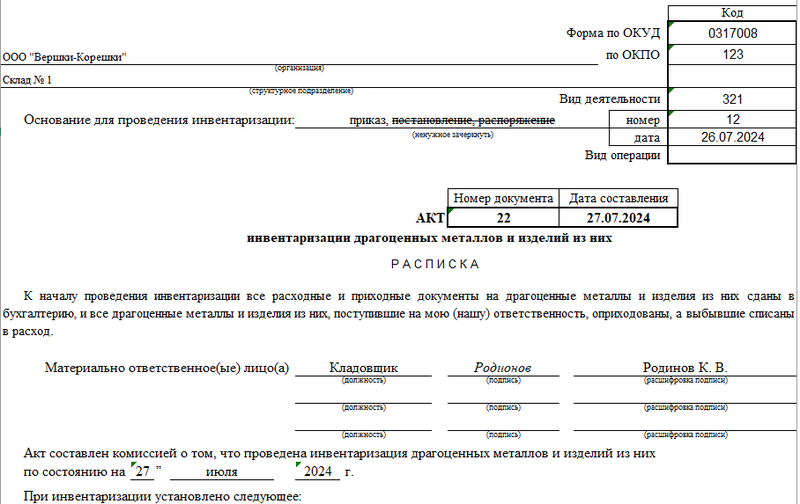

Форма ИНВ-8 состоит из четырёх страниц, однако третью страницу в отдельных случаях можно пропустить. Для удобства работы с официальной бумагой её можно условно разделить на несколько составных частей: реквизиты организации, расписка ответственных лиц, данные по наличию драгметаллов и изделий из них, подписи членов комиссии.

Начинаем с реквизитов, прописывая полное наименование компании с указанием её организационно-правовой формы (ОАО, ПАО), структурное подразделение фирмы, коды по классификаторам (ОКПО). Далее ссылаемся на распоряжение руководителя, в соответствии с которым и была инициирована процедура инвентаризации (дата, номер).

Ниже по документу присваиваем настоящему акту уникальный номер для документооборота и хранения согласно утверждённой номенклатуре дел, оставляем дату его составления.

Основная часть формы ИНВ-8 начинается с расписки материально ответственных за имущество лиц. Сотрудники оставляют автографы за то, что на сегодняшний день вся сопутствующая драгметаллам документация сдана в бухгалтерию.

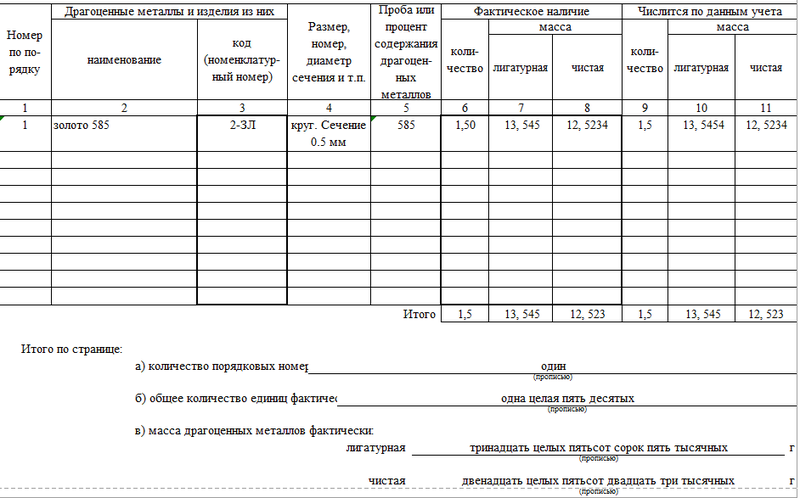

Переходя ко второй странице, начинаем заполнять таблицу. Здесь указываем следующие сведения:

- наименование объекта, его номенклатурный номер;

- размер, номер и диаметр сечения;

- проба или процент содержания драгметаллов;

- фактическое количество и масса драгоценного металла в изделии;

- масса драгметалла в изделии по документам.

Резюмируя изложенные на странице данные, прописываем итоговые значения под таблицей. Третья страница продолжает таблицу. Если все объекты уже осмотрены, она пропускается.

Четвёртая страница подводит итоги всей процедуры. Члены комиссии и материально ответственные лица подтверждают полноту и достоверность обозначенных в акте сведений своими автографами (с расшифровкой). Подписанный документ передаётся в бухгалтерию.