Акт инвентаризации расходов будущих периодов – это официальная бумага, на основании которой делается вывод о «чистоте» бухучёта в отношении исполнения обязательств предприятием. Процедура всегда сопровождается соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта инвентаризации расходов будущих периодов по форме ИНВ-11

Образец акта инвентаризации расходов будущих периодов по форме ИНВ-11

Расходы будущих периодов

Под расходами будущих периодов понимают траты, которые частично осуществились в текущем расчётном периоде, однако их необходимо отнести к будущему. Сюда можно отнести практически лютые затраты, которые организация выплачивает постепенно:

- расчёт с контрагентом;

- осуществление выплат за работников;

- приобретение программного обеспечения;

- и другое.

Периодичность

Периодичность такой разновидности инвентаризации не отличается от других видов процедуры. Мероприятие принято проводить один раз в год перед составлением годового отчёта. В теории период может быть уменьшен распоряжением руководителя организации.

Процедура

Процедура всегда берёт своё начало с соответствующего распоряжения руководителя организации, в соответствии с которым инициируется мероприятие и формируется инвентаризационная комиссия. Кадровый состав директор выбирает из своих подчинённых лично, ориентируясь на их опыт работы и профессиональные навыки. Как правило, в комиссию входят лица, занимающие высокопоставленные должности в фирме. Это может быть заместитель директора, начальник структурного подразделения.

Также в процедуре обязательно принимает участие материально ответственное за объекты лицо, однако оно не входит в состав комиссии. Сотрудник должен быть ознакомлен с содержанием акта, выразить своё согласие с ним, отказаться от претензий. Если будет выявлено расхождение, работнику придётся за это ответить. Речь может идти о применении дисциплинарного взыскания.

Полностью составленный и заверенный документ отправляется в бухгалтерию. Главбух должен сверить расчёты и проставить соответствующую отметку. После этого весь набор инвентаризационных официальных бумаг направляется руководителю для издания приказа по результатам проверки.

Кто актирует процесс

На практике бремя по составлению акта ложится на председателя сформированной директором комиссии. Как правило, это наиболее опытный и квалифицированный сотрудник. Председатель выбирается членами комиссии из своего числа путём голосования. Лицо должно уметь обращаться с бухгалтерскими учётными официальными бумагами.

Необходимо учесть, что все члены комиссии в равной степени несут ответственность за полноту и достоверность изложенных в акте сведений. Если выяснится, что обозначенные данные не соответствуют действительности, придётся нести ответственность перед начальником.

Форма документа

По своей юридической природе акт инвентаризации расходов будущих периодов относится к бухгалтерским учётным официальным бумагам. На сегодняшний день органы государственной власти не предъявляют к этой категории документов особых требований, не заставляют пользоваться общеобязательными унифицированными бланками. До 2013 года предприятия были вынуждены использовать Форму ИНВ-11, разработанную и утверждённую Постановлением Госкомстата в 1998 году. В настоящий момент бланк носит лишь рекомендательный характер, выступая в качестве типовой формы, однако многие фирмы по сей день продолжают им пользоваться в силу привычки и удобства работы.

Отметим, перед использованием формы ИНВ-11 она должна быть закреплена в учётной политике в целях бухгалтерского учёта. Заполнить бланк можно одним из двух стандартных способов: от руки с помощью чёрной или синей шариковой ручки и в машинописном виде при помощи компьютерных средств. Этот момент решает председатель комиссии с учётом мнения коллег, а также с оглядкой на требования администрации компании. По общему правилу способ написания текста не может повлиять на юридическую силу официальной бумаги.

Правила работы с типовыми формами

При работе с типовыми формами необходимо соблюдать определённые правила, продиктованные Законом «О бухучёте», а также выработанные в ходе практики (в том числе судебной). Речь идёт о следующих моментах:

- заполнению подлежит каждое поле формы, если не указано иное;

- если в заголовке столбца таблицы уже обозначены единицы измерения, не нужно их дублировать в клеточках;

- автографы участников процедуры должны быть расшифрованы;

- нельзя оставлять в бланке опечатки и неточности. При обнаружении ошибки следует зачеркнуть неверное значение, рядом прописать корректное, сделать отметку «исправленному верить», проставить дату внесения изменений и заверить подписями членов комиссии.

Объясняем, как заполнить форму ИНВ-11 «на пальцах»

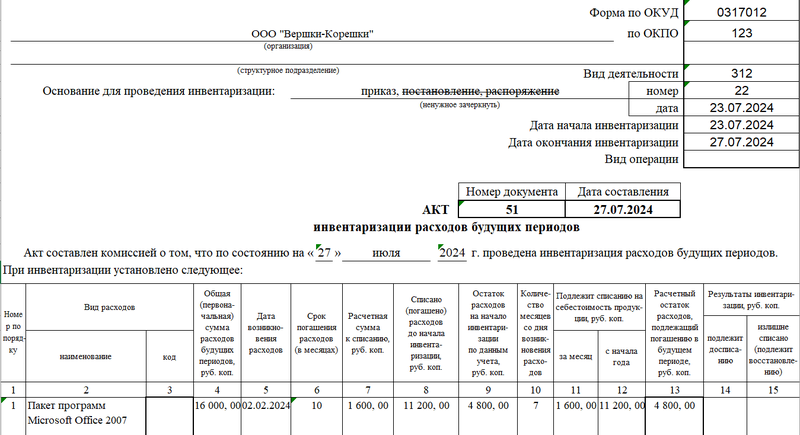

Форма ИНВ-11 состоит из двух страниц, вторая из которых выполняется на оборотной стороне. Для удобства работы с бланком можно условно разделить его на четыре части: реквизиты, сведения по инвентаризации, подписи ответственных лиц и отметка бухгалтерии.

Начинаем с реквизитов. В шапке формы обозначаем полное наименование организации, проводящей инвентаризацию, с указанием её организационно-правовой формы, структурное подразделение. Далее прописываем код по ОКПО и вид деятельности. Затем ссылаемся на приказ руководителя, в соответствии с которым проводится мероприятие и сформирована комиссия (дата, номер).

Ниже по документу присваиваем настоящему акту уникальный номер для документооборота и хранения, оставляем дату (число, месяц, год) и место (населённый пункт) его составления. Следующим этапом обозначаем сведения, полученные в ходе инвентаризации. Указываем следующие моменты:

- наименование расходов;

- общая сумма расходов;

- дата возникновения обязательства;

- общий срок погашения;

- списано фактически к моменту инвентаризации;

- остаточная часть.

Если первой страницы формы не хватило, таблица продолжается на оборотной стороне. Далее члены комиссии оставляют свои автографы за полноту и достоверность изложенных в акте сведений. Также расписаться должно материально ответственное лицо.