Акт о приёмке продукции для реализации (продажи) – это официальная бумага, подтверждающая, что предприятие передало тот или иной товар в свою торговую точку с целью дальнейшей реализации. Процедура всегда оформляется соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта о приемке продукции для реализации (продажи) по форме СП-36

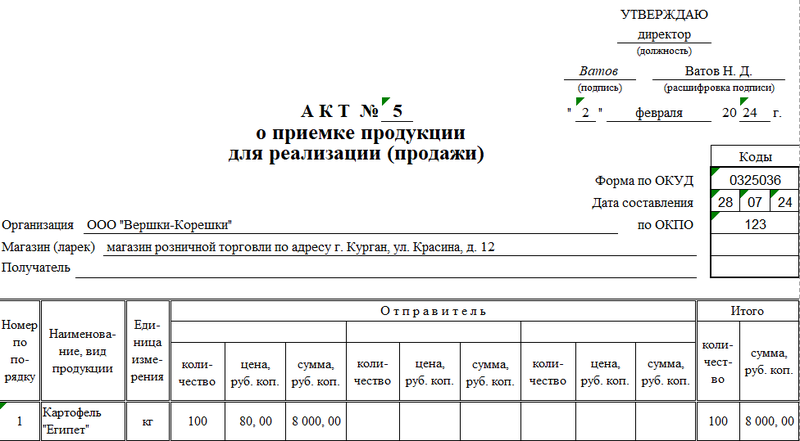

Образец акта о приемке продукции для реализации (продажи) по форме СП-36

Роль акта

Настоящий акт по своей юридической природе является бухгалтерским учётным документом, который послужит основанием для списания товара с одних материально ответственных лиц с возложением обязанности на других. Официальная бумага имеет строго внутренний характер, предназначается для перемещения продукции между структурными подразделениями одной организации. Речь идёт о самостоятельно произведённых, выращенных товарно-материальных ценностях.

Процедура

Процедура приёмки всегда осуществляется коллективно. Участие принимают материально ответственные за продукцию лица. Таким образом один сотрудник снимает с себя ответственность, возлагая её на представителя торговой точки. В ходе приёмки работники должны будут сверить фактически поставленное количество и качество товара с заявленным в сопроводительных документах. При наличии расхождений ответственные лица не должны подписывать документ.

Если всё сошлось, акт отправляется на утверждение заведующим магазином. Всего должно быть составлено два экземпляра. Один остаётся в торговой точке, а второй возвращается в бухгалтерию предприятия, чтобы главбух смог осуществить необходимые учётные мероприятия.

Кто актирует процесс

Закон не содержит чёткого указания на сторону, в чьи обязанности войдёт составление акта приёмки. Этот вопрос решается индивидуально на месте. На практике обязанность ложится именно на принимающую сторону, так как сотрудник максимально не заинтересован в том, чтобы брать на себя лишнюю материальную ответственность. Отметим, что представитель торговой точки должен обладать определёнными навыками работы с официальными бумагами, чтобы не допустить критических ошибок при заполнении формы СП-36.

Форма документа

В настоящий момент законодательство не предъявляет особых требований к составлению бухгалтерской учётной документации, не требует использования общеобязательных унифицированных бланков. Акт о приёмке продукции для реализации, как и многие другие документы, может быть составлен в свободной форме. До 1 января 2013 года предприятия вынуждены были пользоваться разработанной и утверждённой Постановлением Госкомстата в 1997 году формой СП-36. По состоянию на сегодняшний день бланк носит рекомендательный характер, выступает в качестве типовой формы, тем не менее многие компании отдают предпочтение именно ему в силу привычки своих сотрудников и удобства в работе.

Необходимо учесть, что форму СП-36 предварительно нужно утвердить в учётной политике в целях бухгалтерского учёта. В противном случае учётные мероприятия могут быть признаны незаконными.

Заполнить бланк можно одним из двух стандартных способов: рукописным с помощью синей или чёрной шариковой ручки (но не карандаша) и машинописным при помощи компьютерных средств. Этот выбор должен совершить материально ответственный сотрудник, составляющий акт. Следует отметить, что способ написания текста не может отразиться на юридической силе официальной бумаги. На практике работник заранее распечатывает чистый бланк для заполнения вносит в него данные от руки.

Правила работы с типовыми формами

При взаимодействии с унифицированными бланками необходимо соблюдать определённые правила, продиктованные Законом «О бухучёте» и многолетней сложившейся практикой (в том числе судебной). Речь идёт о следующих моментах:

- если было принято решение о рукописном способе заполнении бланка, чернила должны быть одного цвета;

- автографы участников процедуры обязательно должны быть расшифрованы;

- заполнению подлежит каждое поле формы, если не указано иное;

- если форма предусматривает обозначение денежной суммы с указанием копеек, не следует этим пренебрегать;

- если в заголовке столбца таблицы уже прописаны единицы измерения, не нужно их дублировать в клеточках;

- нельзя оставлять в бланке неточности и опечатки. Если была допущена ошибка, её можно исправить. Для этого неправильное значение следует аккуратно зачеркнуть, рядом прописать нужное, сделать отметку «исправленному верить», указать дату внесения изменений, заверить корректировки подписями всех участников процедуры.

Инструкция по заполнению формы СП-36

Форма СП-36 состоит из двух страниц, вторая из которых выполняется на оборотной стороне бланка. Для удобства работы с формой можно условно разделить её на четыре части: реквизиты, сведения об организации, данные по поставке и подписи участников процедуры.

Начнём с реквизитов. В шапке бланка делаем отметку о том, что форма СП-36 утверждена в учётной политике в целях бухгалтерского учёта. Далее присваиваем настоящему акту уникальный номер для документооборота и хранения согласно утверждённой номенклатуре дел, оставляем дату (число, месяц, год) его составления.

Ниже по документу прописываем сведения об организации:

- наименование предприятия со ссылкой на его организационно-правовую форму;

- данные по торговой точке;

- код фирмы согласно классификатору (ОКПО).

Следующим шагом ответственным лицам предстоит заполнить таблицу, содержащую в себе данные по принимаемому товару. Все позиции необходимо сравнить с сопроводительным транспортным документом. Если первой страницы оказалось недостаточно, таблица продолжается на оборотной стороне.

Если все показатели сходятся, материально ответственные лица подписывают акт, подтверждая соответствие. С этого момента за товар отвечает представитель торговой точки. Далее официальную бумагу должен заверить автографом заведующий магазином, а затем и главный бухгалтер компании. В завершающей части оставляется ссылка на транспортную накладную (номер, дата). На этом моменте акт можно считать полностью составленным. Напоминаем, что документ пишется в двух равных по юридической силе экземплярах.