Акт о списании автотранспортных средств используется организациями для списания с их баланса различного автоматического транспорта. Причинами списания могут служить их технические неисправности, не подлежащие ремонту, общий износ объекта или его устаревание.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбязательно ли составление такого акта при списании автомобиля

Акт о списании обязателен для составления организациями при каждом снятии с её баланса автотранспортных средств. Так как автотранспорт является основным средством предприятия, любые действия с ним (постановка на баланс, ввод в эксплуатацию, дефекты, снятие с баланса) должны оформляться соответствующим документом. Так у налогового органа не возникнет к предприятию лишних вопросов относительно нецелевого расходования средств и уменьшения налогооблагаемой базы путём списания объектов с баланса.

По тем же причинам нельзя списать транспорт без подтверждающих необходимость такого действия оснований. Списываемый объект не должен подлежать ремонту или восстановлению. Списывать вполне работающее основное средство производства нельзя по закону. Невозможность ремонта должна подтвердить созданная на предприятии экспертная комиссия. Руководитель организации издаёт приказ о формировании комиссии, после чего комиссия проводит осмотр автотранспортного средства. В комиссию (состоящую не менее чем из двух человек) следует включить технического эксперта в области автотранспорта. Его подпись в акте добавит документу юридического веса.

Неиспользуемое транспортное средство обязывает собственника к излишним расходам, связанным с его содержанием. Не говоря уже о трате средств на его содержание, хранение, транспорт требует документального сопровождения. На автомобиль необходимо оформлять страховку, платить за его технический осмотр, оплачивать ежегодный транспортный налог. Избавившись от неиспользуемого транспорта, организация может сэкономить немалое количество средств.

Только при полной уверенности организации в необходимости списания транспорта можно приступать к составлению соответствующей официальной бумаги.

Форма документа

Законом не предусмотрена обязательная форма акта о списании, однако предложена к использованию специально разработанная и утверждённая Госкомстатом в соответствующем Постановлении форма ОС-4а. В силу большого объёма и сложности составления организациям рекомендуется пользоваться уже готовой формой, хотя закон и не запрещает разработать форму самостоятельно. Деятельностью по разработке формы обычно занимается бухгалтерия предприятия. Чтобы при каждом новом случае не приходилось составлять новую, следует утвердить разработанную однажды форму. Форма документа утверждается приказом руководителя предприятия. При использовании формы, в её шапке необходимо будет указывать номер разработанной организацией формы и реквизиты (номер и дата) приказа директора, утвердившего форму.

Пошаговая инструкция по составлению и заполнению

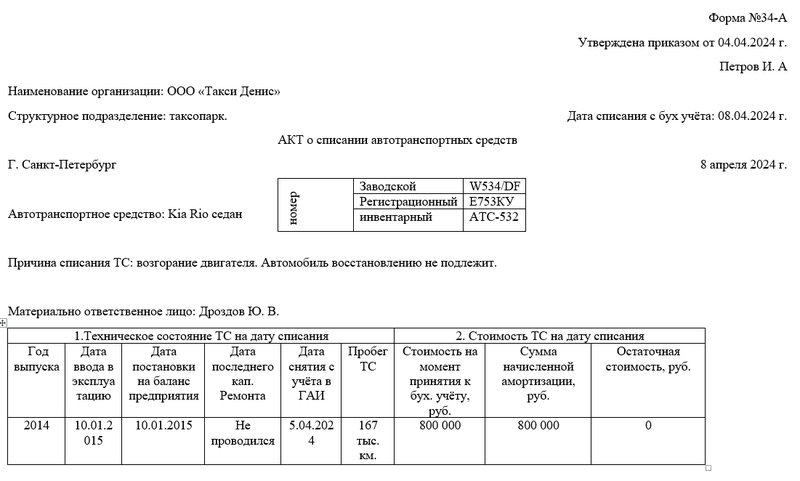

Составим форму самостоятельно, без использования стандартной ОС-4а. В шапке документа указываются общие данные по процедуре:

- полное наименование организации, согласно её учредительным документам;

- подразделение предприятия;

- дата списания основного средства с баланса предприятия;

- номер документа и дата его составления;

- факт утверждения акта руководителем организации.

Во вводной части акта вносят информацию об автотранспортном средстве, подлежащем списанию. Здесь необходимо указать следующие моменты:

- наименование, модель и марку средства с указанием присвоенных ему номеров;

- заводской номер, присвоенный производителем;

- регистрационный номер автомобиля, присваиваемый ГАИ и инвентарный номер объекта на предприятии;

- причина списания транспорта;

- лицо, несущее за него материальную ответственность в организации.

Далее следует поочередное заполнение пяти таблиц.

Первая таблица несёт в себе информацию о тех. состоянии транспорта на момент его списания. Здесь указывается:

- год выпуска транспортного средства;

- дата ввода объекта в эксплуатацию;

- дата постановки на баланс предприятия;

- дата проведения последнего капитального ремонта;

- дата снятия транспорта с учёта ГИБДД.

- Пробег автотранспортного средства на момент списания.

Вторая таблица в форме должна содержать информацию о стоимости объекта на дату его списания с баланса организации.

Далее по документу, в третьей таблице необходимо указать технические характеристики транспортного средства, согласно его техническому паспорту и свидетельству о регистрации в ГАИ.

Под таблицей можно указать другие характеристики ТС. Например, наличие у транспорта прицепного устройства и т.д.

После занесения всей необходимой информации, записывается заключение экспертной комиссии по списанию ТС. Комиссия может проводить различного рода испытания автотранспорта. О проведении каждого такого испытания составляется отдельный акт. Акт об испытаниях указываются после заключения комиссии в качестве приложения. Под выводами участники процедуры оставляют свои подписи с указанием ФИО и должностей.

Другие характеристики: ТС оснащено прицепным устройством.

Заключение комиссии: дальнейшая эксплуатация автомобиля не представляется возможным. ТС подлежит списанию. Произвести разборку ТС, оприходовать АКБ.

Приложения: Дефектный акт от 535/С от 05.04.2024 г.

В четвёртой таблице формы указываются отдельные детали ТС, которые предприятие решило оставить себе. Как правило, даже в списанных автомобилях есть детали, которые могут представлять определенную ценность для организации. Например, это может быть аккумулятор. Снятый со списанного автомобиля АКБ можно установить на действующий.

Последняя, пятая, таблица формы должна содержать информацию о доходах и расходах, понесённых предприятием в процессе списания транспорта. Демонтаж деталей, которые предприятие решило оприходовать, может стоить определённой суммы, если для этого потребуется помощь третьей стороны (подрядчика). Поступления от списания могут выражаться в стоимости приобретенных деталей.

Результат списания: Дебет 1500 руб., кредит 1500 руб.

В инвентарной карточке учёта списываемое ТС отмечено.

После составления документа главный бухгалтер предприятия заверяет его своей подписью. После подписания главбухов официальная бумага отравляется на утверждение руководителю фирмы.