Если инвестиционное страхование жизни навязали вместо вклада, сначала проверьте дату договора и срок отказа. В период охлаждения деньги обычно можно вернуть быстрее. Если срок прошел, придется доказывать мисселинг: клиенту продали один финансовый продукт под видом другого.

Главная ошибка - спорить только с банком. Часто банк выступает агентом, а сам договор заключен со страховой компанией. Поэтому требования обычно направляют и страховщику, и банку: страховщику - о расторжении и возврате премии, банку - о недобросовестной продаже, записи консультации и документах, которые показывали клиенту перед подписанием.

Почему ИСЖ - не вклад

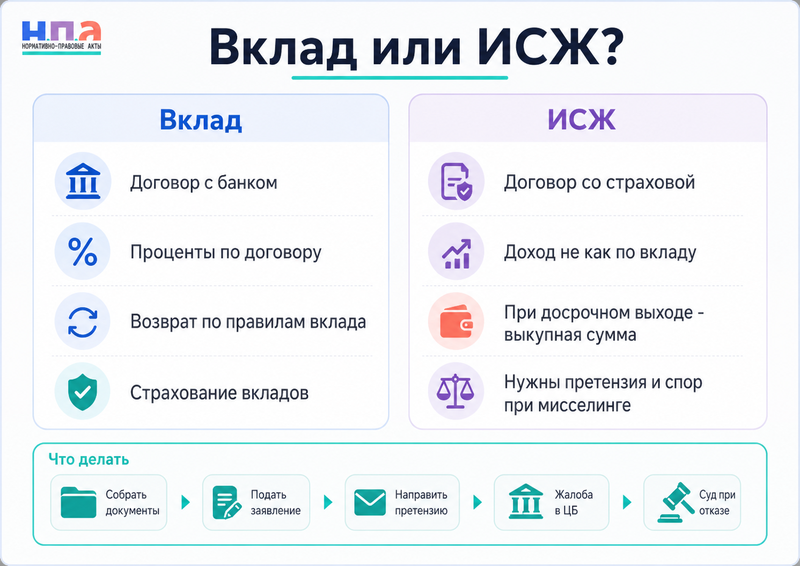

Вклад - это договор с банком. Клиент размещает деньги, получает обещанные проценты и в пределах правил может забрать вклад. При отзыве лицензии у банка действует система страхования вкладов.

Инвестиционное страхование жизни работает иначе. Клиент платит страховую премию страховой компании. Деньги не лежат на вкладе, а условия возврата зависят от договора страхования, таблицы выкупных сумм и инвестиционного результата. Доходность по ИСЖ не гарантирована так же, как процент по вкладу.

Поэтому фразы менеджера “это почти депозит”, “ставка выше вклада”, “деньги надежно лежат в банке” опасны. Юридически клиент получает не банковский вклад, а страховой продукт с инвестиционной частью. Если нужен именно вклад, посмотрите отдельно, что делать, когда банк не возвращает вклад или задерживает выдачу денег.

Что изменилось в 2026 году

С 2026 года новые классические договоры ИСЖ больше не должны заключаться в прежнем виде. Старые полисы, оформленные раньше, продолжают действовать. Вместо них на рынке появляются другие страховые продукты с инвестиционной составляющей, включая долевое страхование жизни и страхование жизни с доходностью.

Для клиента это означает простую вещь: название продукта в документах нужно читать буквально. В банке могли говорить “вклад с доходностью”, а в договоре будет ИСЖ, НСЖ, долевое страхование жизни или страхование жизни с объявляемой либо расчетной доходностью. Но если продукт продан как вклад, спор строится вокруг одного вопроса: понимал ли клиент, что подписывает не депозит, а страховой договор с иными рисками.

Если страхование оформляли вместе с кредитом, применяются отдельные правила. В такой ситуации лучше свериться с инструкцией “Навязали страховку при кредите: как отказаться и вернуть деньги”.

Когда можно вернуть деньги быстро

Самый сильный вариант - уложиться в период охлаждения. По ИСЖ и накопительному страхованию жизни Банк России устанавливал специальный 30-дневный срок для отказа по новым договорам, с учетом условий и ограничений конкретного продукта. Если договор попадает под эти правила и страхового случая не было, нужно срочно подавать заявление на расторжение.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуВ заявлении укажите номер договора, дату заключения, сумму премии, дату оплаты, реквизиты счета и требование вернуть страховую премию. Если банк оформлял полис как агент, подайте копию обращения и в банк. Сохраните подтверждение отправки: отметку офиса, почтовую опись, номер обращения в приложении или электронное письмо.

Не ограничивайтесь звонком в поддержку. Устная просьба “отменить страховку” не всегда считается юридически значимым отказом. Срок идет с даты, определенной правилами договора и нормативными требованиями, поэтому лучше подать письменное заявление в первый же день после обнаружения подмены.

Что делать, если 30 дней уже прошли

После периода охлаждения вернуть всю сумму сложнее. По договору может выплачиваться только выкупная сумма. В первые годы она иногда намного ниже внесенной премии. Именно поэтому ИСЖ опасно для человека, который думал, что деньги можно забрать как со вклада.

Но пропуск срока не всегда закрывает спор. Если клиенту продали ИСЖ под видом вклада, скрыли выкупную сумму, не объяснили отсутствие гарантированной доходности, не дали памятку, не провели тестирование либо поставили подписи формально, можно требовать расторжения и возврата денег как последствия недобросовестной продажи.

Сначала запросите у страховщика расчет выкупной суммы и инвестиционного дохода. Если страховщик занижает выплату или не раскрывает расчет, можно использовать претензию в страховую компанию о занижении суммы выплаты страховки. Если спор шире и связан с нарушением прав потребителя, подойдет претензия о защите прав потребителей.

Как доказать, что страховку навязали вместо вклада

Нужны не эмоции, а следы продажи. Сохраните договор, заявление на страхование, памятку, ключевой информационный документ, анкету, результаты тестирования, чек, выписку, переписку с менеджером, рекламную брошюру и скриншоты предложения в приложении.

Особенно важны доказательства, что вы пришли именно за вкладом. Например, переписка “хочу открыть депозит”, запись консультации, заявка на вклад, рекламный баннер с процентом, расчеты менеджера как по вкладу, отсутствие объяснения выкупной суммы и слова “гарантированная доходность”. Если консультация была в офисе, попросите банк сохранить запись разговора и видео с камеры, если они есть.

Отдельно запросите документы у банка. Нужны агентский статус банка, сведения о комиссии за продажу полиса, скрипт консультации, запись звонка, копия памятки и все согласия клиента. Для банковского обращения подойдет претензия в банк. Если банк продал не только страховку, но и платный пакет, проверьте материал о том, что делать, когда банк подключил платную услугу без согласия.

Тестирование и риск покупки сложного продукта

Сложные страховые продукты с инвестиционной составляющей не должны продаваться неквалифицированному клиенту так, будто это простой вклад. По таким продуктам важны тестирование, памятка, раскрытие рисков, предупреждение о том, что договор не является вкладом, и объяснение выкупных сумм.

Если тестирование не проводилось, проведено формально или ответы внес менеджер, это сильный аргумент. Еще сильнее позиция, когда клиент пожилой, не имеет инвестиционного опыта, просил надежный вклад, а ему предложили страхование с большой потерей при досрочном выходе.

Но одного слова “навязали” мало. Суд и финансовый уполномоченный будут смотреть, какие документы подписаны, что в них написано, были ли предупреждения, мог ли клиент прочитать условия и есть ли доказательства недостоверных обещаний сотрудника.

Претензия страховщику и банку

Претензию лучше направить двум адресатам. Страховщику - потому что он сторона договора и должен вернуть премию или выкупную сумму. Банку - потому что именно его сотрудник мог продать продукт как вклад и ввести клиента в заблуждение.

В претензии к страховщику просите расторгнуть договор, вернуть страховую премию или выплатить правильную выкупную сумму, предоставить расчет, копии документов и сведения о раскрытии рисков. В претензии к банку просите провести проверку продажи, предоставить записи консультации, документы о роли банка как агента и объяснить, почему клиенту был предложен страховой продукт вместо вклада.

Если страховщик не отвечает или отказывается возвращать деньги, можно подать жалобу на страховую компанию. Если нарушение связано с поведением банка, используйте жалобу в Центробанк.

Жалоба в Банк России

Банк России не является судом и обычно не взыскивает деньги по индивидуальному спору вместо клиента. Но жалоба важна, если есть признаки мисселинга: продукт продали под видом вклада, не раскрыли риски, скрыли выкупную сумму, не провели тестирование, не выдали памятку или отказались принимать заявление на расторжение.

В жалобе не нужно писать длинную историю на десять страниц. Лучше указать дату визита, отделение, ФИО менеджера, что именно просил клиент, какие слова использовал сотрудник, какой продукт в итоге оформили, какие документы не раскрыли и сколько денег потеряно.

К жалобе приложите копии договора, памятки, претензий, ответов, выписки, рекламных материалов и скриншотов. Если банк или страховая уже ответили, приложите ответ и коротко объясните, почему он не решает проблему.

Финансовый уполномоченный перед судом

По денежным требованиям потребителя к страховой организации часто нужно обращаться к финансовому уполномоченному перед судом. Сначала направляется заявление в страховую компанию. Если ответ не устроил или его нет в установленный срок, спор можно передавать финансовому уполномоченному.

Компетенция финансового уполномоченного закреплена в статье 15 Закона № 123-ФЗ, а предварительное обращение в финансовую организацию - в статье 16 Закона № 123-ФЗ. Если после решения уполномоченного спор остается, порядок обращения в суд смотрят по статье 25 Закона № 123-ФЗ.

Финансовому уполномоченному нужно приложить договор, претензию, ответ страховщика, расчет требований, доказательства мисселинга и банковские документы. Если требование предъявляется именно к банку, а не к страховщику, нужно отдельно проверить, подпадает ли оно под компетенцию уполномоченного.

Когда идти в суд

В суд идут, если страховщик отказал, финансовый уполномоченный не помог или спор не подпадает под его компетенцию. В иске можно требовать возврат страховой премии, выкупной суммы, убытков, процентов, компенсации морального вреда и штрафа, если отношения подпадают под защиту прав потребителей и условия для санкций доказаны.

Для иска можно использовать исковое заявление о защите прав потребителей. Если спор оформлен как требование к страховщику о выплате по договору, можно адаптировать исковое заявление о выплате страхового возмещения.

В суде часто нужны документы, которые клиент сам получить не может: записи разговоров, скрипты продаж, анкеты, результаты тестирования, сведения о комиссии банка и внутренние расчеты выкупной суммы. Для этого заявляют ходатайство об истребовании доказательств.

Какие нормы помогают клиенту

Если страховку оформили как дополнительную услугу без понятного согласия, помогает статья 16 Закона о защите прав потребителей. Она запрещает платные дополнительные услуги без согласия потребителя и возлагает на исполнителя обязанность доказывать согласие.

Если спор идет о досрочном прекращении договора страхования, смотрят статью 958 ГК РФ. Но эта норма сама по себе не гарантирует возврат всей премии после истечения периода охлаждения. Поэтому в спорах по ИСЖ важны специальные правила Банка России, условия договора и доказательства недобросовестной продажи.

Если договор был связан с кредитом или досрочным погашением кредита, дополнительно проверьте инструкцию о том, как вернуть часть страховой премии и комиссию банка после досрочного погашения кредита. Там другой расчет и другие сроки возврата.

Что делать, если наступил страховой случай

Если клиент умер, тяжело заболел или получил инвалидность, спор меняется. Наследникам или выгодоприобретателю нужно не только расторгать договор, но и проверять право на страховую выплату. Иногда банк указан выгодоприобретателем, и страховая выплата должна закрыть кредитный долг.

В такой ситуации сначала запросите правила страхования, отказ страховщика и медицинские документы. Общий порядок действий есть в материале “Страховая отказала в выплате после смерти или тяжелой болезни заемщика”. Не расторгайте договор автоматически, пока не проверили, не выгоднее ли требовать страховую выплату.

Практический алгоритм

Сначала определите продукт и сторону договора. Найдите в документах страховщика, банк-агент, дату заключения, сумму премии, срок, выкупную сумму и порядок отказа. Затем проверьте, не идет ли еще период охлаждения.

Если срок не пропущен, сразу подайте заявление на расторжение и возврат денег. Если срок прошел, соберите доказательства мисселинга, направьте претензию страховщику и банку, запросите расчет выкупной суммы и документы продажи. После отказа подавайте жалобу в Банк России и обращайтесь к финансовому уполномоченному, если спор подпадает под его порядок.

В суд идти лучше не с общей фразой “меня обманули”, а с конкретной схемой: клиент просил вклад, ему продали ИСЖ, доходность представили как гарантированную, выкупную сумму не объяснили, тестирование не провели или провели формально. Чем точнее доказана подмена вклада страховым продуктом, тем выше шанс расторгнуть договор и вернуть деньги.

FAQ: ИСЖ навязали вместо вклада

Можно ли расторгнуть ИСЖ и вернуть все деньги?

Да, если договор подпадает под период охлаждения и заявление подано вовремя. После этого срока обычно выплачивается выкупная сумма, но полный возврат можно требовать при доказанном мисселинге или нарушении специальных правил продажи.

Куда обращаться - в банк или страховую компанию?

Заявление о расторжении обычно подают страховщику, потому что договор заключен со страховой компанией. Но претензию банку тоже стоит направить, если именно банк продал ИСЖ как вклад.

Что такое выкупная сумма по ИСЖ?

Это сумма, которую страхователь получает при досрочном расторжении договора после периода охлаждения. Она может быть меньше внесенной премии и зависит от условий договора.

Нужно ли идти к финансовому уполномоченному перед судом?

По денежным требованиям к страховой организации часто да. Сначала нужно обратиться в страховую компанию, затем к финансовому уполномоченному, и только после этого в суд.

Что делать, если менеджер обещал гарантированный доход, но в договоре этого нет?

Соберите доказательства обещаний: переписку, рекламные материалы, запись разговора, расчеты и скриншоты. Затем направьте претензию страховщику и банку, жалобу в Банк России и требуйте документы продажи.