Если при оформлении кредита вам навязали страховку, чаще всего от нее можно отказаться и вернуть деньги. По разъяснению Банка России, по страховке, оформленной вместе с кредитом, действует «период охлаждения» 30 дней: за это время заемщик может подать заявление на возврат. Если страховка индивидуальная, обращаться обычно нужно в страховую компанию, а если это коллективное страхование через банк — в банк. Деньги при отсутствии страхового случая должны вернуть в течение 7 рабочих дней.

Страховка по кредиту — это не всегда обязанность

В банке часто говорят так, будто страховка обязательна: «без нее кредит не одобрят», «система не пропустит», «иначе ставка будет совсем другая». Из-за этого человек подписывает пачку документов, а дома видит, что вместе с кредитом оплатил страхование жизни, здоровья, потери работы, финансовую защиту или подключение к коллективной программе.

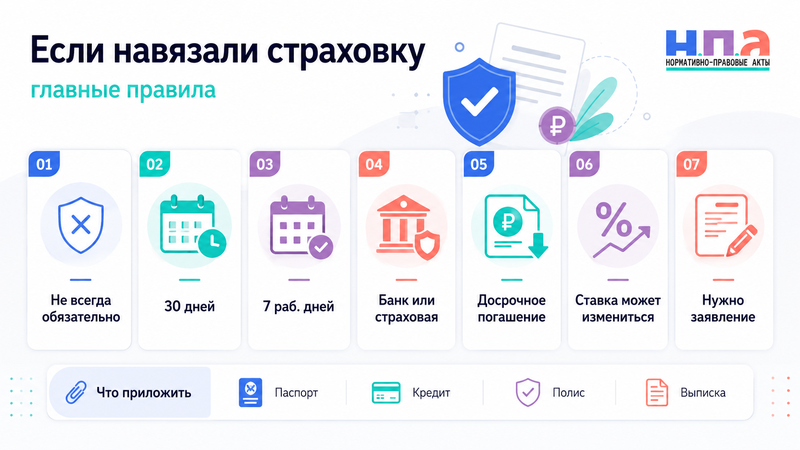

Здесь важно разделять две вещи. Страхование заложенного имущества при ипотеке действительно связано с законом и условиями ипотеки: имущество, которое находится в залоге, страхуют от утраты и повреждения. Но страхование жизни и здоровья гражданина по общему правилу нельзя сделать обязательным просто потому, что банк так хочет: ГК РФ прямо говорит, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Поэтому в обычном потребительском кредите страховка чаще всего добровольная. Банк может предложить кредит со страховкой и без нее, может дать более низкую ставку при страховании, но не должен прятать услугу, ставить галочки за клиента или оформлять платную услугу без понятного согласия.

Сколько дней есть, чтобы отказаться

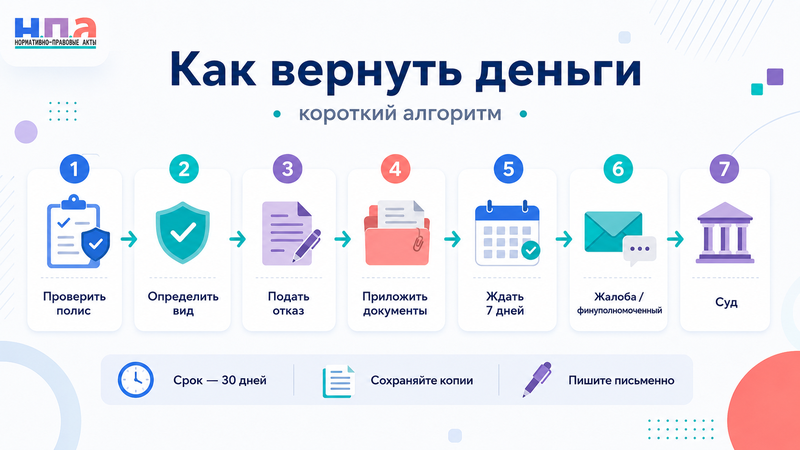

Главный срок — 30 календарных дней. Это и есть «период охлаждения» по страховке, оформленной для обеспечения кредита. Если заемщик отказался от добровольного страхования в течение 30 календарных дней со дня заключения договора, страховщик обязан вернуть страховую премию полностью в течение 7 рабочих дней после получения письменного заявления, если не было события с признаками страхового случая.

По-человечески это значит так: не нужно ждать, пока банк «сам разберется». Срок идет быстро. Увидели в документах ненужную страховку — сразу смотрите, кто указан страховщиком, кто получил деньги и куда подавать заявление.

Банк России отдельно поясняет: если страховка индивидуальная, заявление подают страховщику; если заемщика присоединили к коллективному договору страхования, заявление подают в банк. Это важная разница. Иногда человек пишет не туда, теряет время, а потом ему говорят: «срок уже прошел».

Сколько должны вернуть

Если страховка оформлена именно для обеспечения кредита и вы уложились в 30 дней, при отсутствии страхового случая деньги должны вернуть полностью. Если речь о другой дополнительной услуге, возврат может быть за вычетом стоимости той части услуги, которую уже фактически оказали до получения заявления. Банк России также указывает, что по страхованию жизни и здоровья при обращении в 14-дневный срок возвращается вся сумма, уплаченная за такую услугу.

Но банк или страховая не могут просто написать: «ничего не вернем, потому что вы сами подписали». Подписали — не значит потеряли все права. Закон о защите прав потребителей запрещает навязывать дополнительные товары, работы и услуги за отдельную плату без согласия потребителя; если услугу навязали или оформили без согласия, потребитель вправе требовать возврата денег.

Особенно внимательно смотрите на автоматические галочки в онлайн-заявке. С 2025 года в статье 16 Закона о защите прав потребителей прямо закреплено, что продавец или исполнитель не должен проставлять за потребителя автоматическое согласие на дополнительные платные услуги, а обязанность доказать наличие согласия лежит на продавце или исполнителе.

Может ли банк поднять ставку после отказа

Да, иногда может. Это неприятный, но законный нюанс. Если в кредитном договоре было условие: «ставка ниже при наличии страховки», банк вправе увеличить ставку, когда заемщик отказался от страховки и больше 30 дней не исполняет обязанность по страхованию. Но ставка не может быть просто любой — закон ограничивает ее уровнем ставки по сопоставимым кредитам без страховки.

Поэтому перед отказом надо открыть индивидуальные условия кредита и посмотреть раздел о процентной ставке. Иногда возврат страховки все равно выгоден: например, страховка стоила 80 000 рублей, а повышение ставки увеличит переплату на 20 000 рублей. А иногда наоборот: страховка дорогая, но отказ резко ухудшает условия кредита. Тут лучше считать, а не действовать на эмоциях.

Если банк поднял ставку без основания или выше того, что разрешено договором и законом, это уже отдельный спор. Сначала стоит направить претензию в банк, попросить расчет новой ставки и правовое основание изменения условий.

Как подать заявление на отказ от страховки

Главный документ — заявление об отказе от страховки по кредиту. В нем нужно указать данные заемщика, номер кредитного договора, номер страхового договора или полиса, дату оформления страховки, сумму страховой премии и реквизиты для возврата денег. Если это коллективная страховка, лучше прямо написать: «прошу исключить меня из числа застрахованных лиц и вернуть уплаченную сумму».

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуПодавайте заявление так, чтобы потом можно было доказать дату. В отделении — только с отметкой о принятии на вашем экземпляре. Почтой — заказным письмом с описью. Через личный кабинет — сохраняйте номер обращения и скриншот. Если отправляете на электронную почту, сохраните письмо и подтверждение доставки.

К заявлению приложите копию паспорта, кредитного договора, страхового полиса или заявления на подключение к программе страхования, чек или выписку об оплате страховки. Если деньги за страховку включили в сумму кредита, приложите график платежей или выписку, где видно списание.

Если кредит уже погашен досрочно

Отдельная ситуация — человек закрыл кредит раньше срока и хочет вернуть часть страховки. Здесь правило другое: если кредит полностью погашен досрочно, заемщик может подать заявление и вернуть часть страховой премии за неиспользованный период страхования. Закон говорит о возврате за вычетом части премии, рассчитанной пропорционально времени, в течение которого страховка действовала; срок возврата — не более 7 рабочих дней после получения заявления.

Например, страховку оформили на 5 лет, а кредит закрыли через 1 год. Значит, нужно смотреть, какая часть страхования фактически использована, а какая осталась. Возврат не всегда будет «ровно 4/5», потому что могут быть условия договора и нюансы программы, но общий принцип такой: за неиспользованное время деньги должны вернуть, если законные условия соблюдены и не было страхового случая.

Не ждите автоматического возврата. Закон прямо привязывает возврат к заявлению заемщика. Погасили кредит досрочно — берите справку о закрытии кредита и сразу подавайте заявление на возврат части страховой премии.

Что делать, если банк или страховая отказали

Сначала попросите письменный отказ. Устное «вам не положено» ничего не объясняет. В отказе должны быть причины: пропущен срок, был страховой случай, договор не подпадает под возврат, заявление подано не туда, деньги якобы уже учтены в тарифе и так далее.

Если отказ пришел от банка, можно подать жалобу на банк в Центробанк. Особенно если страховку действительно навязывали, не дали выбрать кредит без страховки, поставили галочки без вашего согласия, не направили уведомление о праве отказаться от дополнительных услуг или отказались принять заявление. Закон о потребительском кредите обязывает кредитора не позднее следующего дня после заключения договора направить заемщику уведомление о праве отказаться от дополнительных услуг и указать предельную дату отказа.

Если спор со страховой компанией, часто перед судом нужно пройти стадию финансового уполномоченного. Финансовый уполномоченный рассматривает обращения потребителей финансовых услуг по спорам со страховыми организациями, если спор относится к его компетенции. На практике это важно: если сразу пойти в суд, заявление могут оставить без рассмотрения из-за несоблюдения обязательного досудебного порядка по финансовому спору.

Как доказать, что страховку навязали

Самое сильное доказательство — документы и следы общения. Сохраните кредитную заявку, индивидуальные условия, заявление на страхование, полис, памятку, СМС, запись в личном кабинете, переписку с менеджером. Если в онлайн-заявке галочка была уже проставлена, сделайте скриншот. Если менеджер писал: «без страховки не одобрят», это тоже важно.

Навязанность не всегда означает, что сотрудник прямо сказал: «подпишите или уходите». Иногда все мягче: страховку прячут в сумму кредита, называют «финансовой защитой», не показывают отдельную стоимость, дают документы на подпись в последний момент, говорят, что отказаться можно только после выдачи кредита, но не объясняют порядок.

Если страховку оформили без вашего понятного согласия, ссылаться можно не только на правила о «периоде охлаждения», но и на статью 16 Закона о защите прав потребителей: дополнительные платные услуги должны оформляться с согласия потребителя, а автоматически проставленные отметки не допускаются.

Когда вернуть деньги не получится или будет сложнее

Сложнее вернуть деньги, если 30 дней уже прошли, кредит не погашен досрочно, страховка реально действовала, страховой случай был или договор относится к обязательному страхованию имущества при ипотеке. По ипотеке правило о возврате страховой премии в 30-дневный период не применяется к договорам страхования, заключенным в соответствии со статьей 31 закона об ипотеке, то есть к страхованию заложенного имущества.

Но даже после пропуска 30 дней не всегда все потеряно. Если страховку оформили без согласия, ввели в заблуждение, не сообщили стоимость, не дали выбрать вариант без услуги или нарушили порядок уведомления, спор можно продолжать. Просто он уже будет сложнее: понадобится претензия, жалоба, финансовый уполномоченный или суд.

Частые ошибки заемщика

Самая частая ошибка — ждать, пока банк сам «отключит страховку». Так не работает. Возврат начинается с заявления, а срок 30 дней никто не остановит.

Вторая ошибка — писать заявление только в банк, хотя договор индивидуального страхования заключен со страховой компанией. В итоге банк отвечает: «мы не страховщик», а время уходит. Поэтому сначала смотрите, кто указан в полисе и кто получил страховую премию.

Третья ошибка — не проверять ставку после отказа. Иногда страховку вернуть можно, но банк вправе поднять процент, если такое условие есть в договоре. Это не повод отказываться от возврата, но повод заранее посчитать выгоду.

И еще одна ошибка — выбрасывать документы после выдачи кредита. Именно в этой пачке обычно лежит главное: полис, заявление на присоединение, стоимость услуги, согласие на страховку и условия отказа.

FAQ: навязали страховку при кредите

Можно ли отказаться от страховки по кредиту после подписания договора?

Да. По страховке, оформленной вместе с кредитом, обычно действует период охлаждения 30 календарных дней. В этот срок можно подать заявление на отказ и возврат денег.

Куда подавать заявление — в банк или страховую?

Если страховка индивидуальная и страхователем являетесь вы, заявление обычно подают в страховую компанию. Если вас подключили к коллективному страхованию через банк, заявление подают в банк.

За сколько дней должны вернуть деньги?

При отказе от страховки, оформленной для обеспечения кредита, деньги возвращают в течение 7 рабочих дней после получения заявления, если не было страхового случая.

Может ли банк повысить ставку после отказа от страховки?

Может, если это прямо предусмотрено кредитным договором и заемщик больше 30 дней не выполняет обязанность по страхованию. Но повышение должно укладываться в правила закона и условия договора.

Можно ли вернуть страховку после досрочного погашения кредита?

Да, при полном досрочном погашении можно требовать возврат части страховой премии за неиспользованный период страхования. Возврат также делается по заявлению и в срок до 7 рабочих дней.