Претензия в страховую компанию о занижении суммы выплаты страховки – это документ, с которым может обратиться в адрес страховой организации любой страхователь, неудовлетворённый суммой страховой премии. Сегодня мы расскажем, каким образом исчисляется страховая премия, кто производит расчеты, как правильно составить официальную бумагу и предъявить недобросовестному контрагенту для ознакомления.

Важно! Этот документ можно скачать в КонсультантПлюс

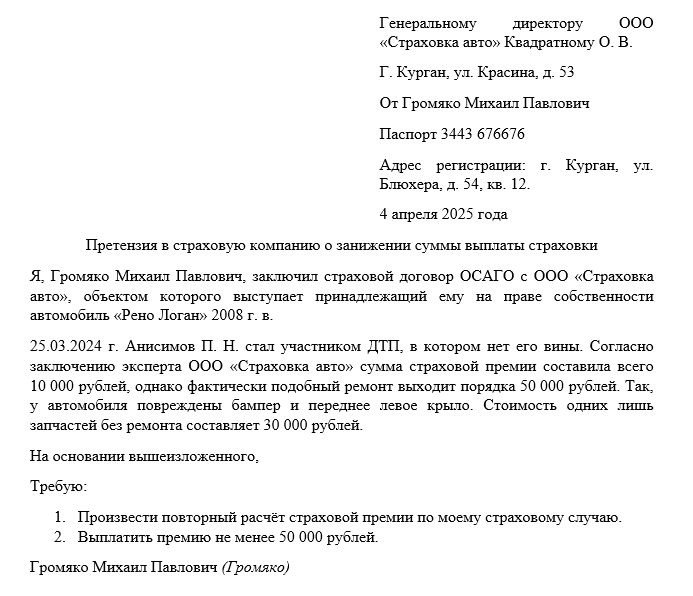

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец претензии в страховую компанию о занижении суммы выплаты страховки

Бланк претензии в страховую компанию о занижении суммы выплаты страховки

Страховая премия

Договор страхования предполагает, что в случае наступления определённого события страховщик выплатит страхователю некоторую денежную сумму. Как правило, конкретная сумма выплаты будет исчисляться исходя из результатов экспертизы. Предметом исследования может стать здоровье человека и причинённые ему травмы, увечья, пожар в жилом помещении, затопление квартиры, причинённый транспортному средству в результате аварии ущерб. Как мы видим, застраховать можно практически что угодно, так как законодатель оставляет довольно широкий простор для толкования права в данной сфере.

Рассмотрим порядок исчисления страховой премии на примере выплаты по ОСАГО при ДТП. Итак, страхователь стал участником ДТП не по своей вине, его транспортному средству причинён ущерб. Представитель страховщика обязан выслать на место происшествия эксперта, который в свою очередь зафиксирует обстоятельства аварии, а также повреждения обоих автомобилей. В дальнейшем повреждения придётся сопоставить дабы определить, могла ли такая авария послужить причиной подобных повреждений. Если вопросов относительно природы происхождения дефектов кузова не возникает, можно приступать к расчётам.

Сотрудник страховой должен проанализировать рынок, найти оригинальные запчасти, а также подрядчиков, готовых произвести ремонт автомобиля. Стоимость всех запчастей и ремонта и будет составлять сумму страховой премии. Предполагается, что страхователь не должен «выйти в плюс», а также оказаться в ситуации, когда ему не хватит на ремонт повреждённого авто.

Занижение суммы

Если в ситуациях с повреждением частей дела занизить суммы страховой выплаты практически невозможно, то вот тогда, когда речь заходит о поломке различных предметов, для недобросовестного страховщика открывается множество вариантов. Так, сотрудники страховых пытаются посчитать стоимость выплаты исходя из заказа неоригинальных запчастей, проведения ремонта в самых дешевых мастерских и так далее. Такое поведение контрагента безо всякого сомнения можно назвать недобросовестным, квалифицировать как подлог документов или даже мошенничество.

В тех ситуациях, когда у гражданина есть основания полагать, что сумма страховой премии несколько занижена, он имеет возможность отстоять свои права. Для этого потребуется заказать независимую экспертизу у непричастной к ситуации компании. Так, если суммы будут значительно отличаться, можно смело направлять претензию в адрес фирмы-страховщика. Согласно положениями Закона «О защите прав потребителей» у противоположной стороны будет 10 календарных дней на подготовку ответа и добровольное удовлетворение требований страхователя. В противном случае потребитель сможет обратиться с исковым заявлением в суд, где по решению суда с проигравшей стороны дополнительно взыщут 50 процентов от удовлетворённой органом правосудия суммы.

Например, если разница в фактической и должной выплате составляет 10 000 рублей, то с недобросовестного страховщика взыщут ещё и компенсацию проведения независимой экспертизы (условно 5 000 рублей). Таким образом при учёте штрафа итоговая сумма составит 22 500 рублей.

Как отправить

Способ отправки претензии является крайне важным аспектом, от которого во многом будет зависеть результативность всей процедуры. Нужно сделать так, чтобы в дальнейшем у нас была возможность подтвердить сам факт обращения. Для этого потребуется подготовить два экземпляра документа, первый из которых передаётся страховщику, а второй остаётся на руках у страхователя с проставленной отметкой о принятии. При обращении в суд, Роспотребнадзор или Прокуратуру РФ мы сможем доказать факт игнорирования нашей претензии.

Если претензия отправлялась контрагенту заказным письмом через Почту России, в качестве подтверждения выступит возвратившееся уведомление о вручении. В случае обращения посредством электронной почты или через официальный сайт, то здесь всё будет ещё проще. Любое действие пользователя, совершённое на просторах сети «Интернет», не остаётся незамеченным.

Инструкция по составлению претензии

Первый структурный элемент, которому мы уделим внимание, — это шапка. Здесь потребуется отметить, кому подаётся претензия, от кого. Узнать сведения о компании-страхователе можно через официальный сайт организации либо из заключённого между сторонами договора страхования. Пропишем полное наименование фирмы-получателя, ФИО и должность её руководителя, юридический адрес. Здесь же обозначим свои ФИО, серию и номер паспорта, место прописки.

Далее по тексту отмечаем, что у вас со страховой компанией заключен договор страхования, по условиям которого вы по факту наступления страхового случая должны получить страховую премию. Указываем, что такой случай наступил, однако контрагент насчитал несколько меньшую сумму, чем должен был. Ваши доводы должны чем-то аргументироваться, подтверждаться.

Ниже по документу обращаемся к руководству страховой компании, просим произвести повторный расчёт либо принять в качестве единственно верного предложенный вами. В течение десяти дней должен быть получен мотивированный ответ, ведь в противном случае организацию ждёт судебное дело.

Примерный образец