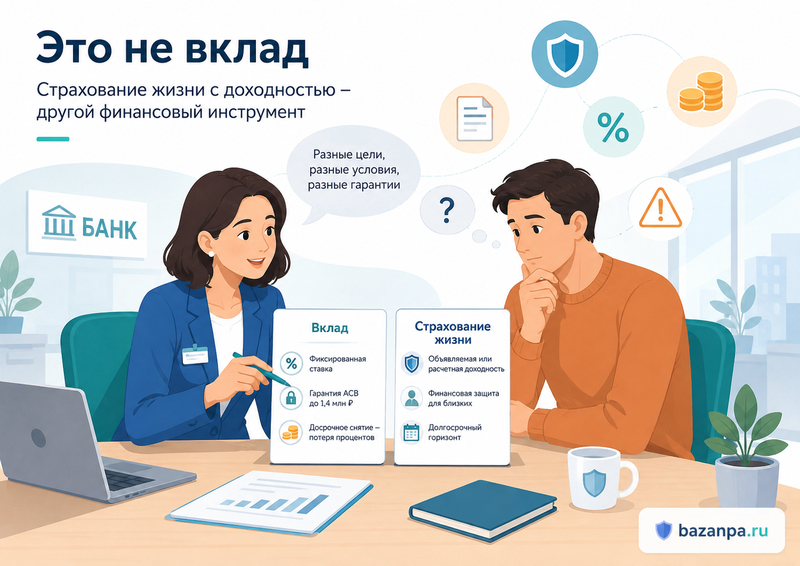

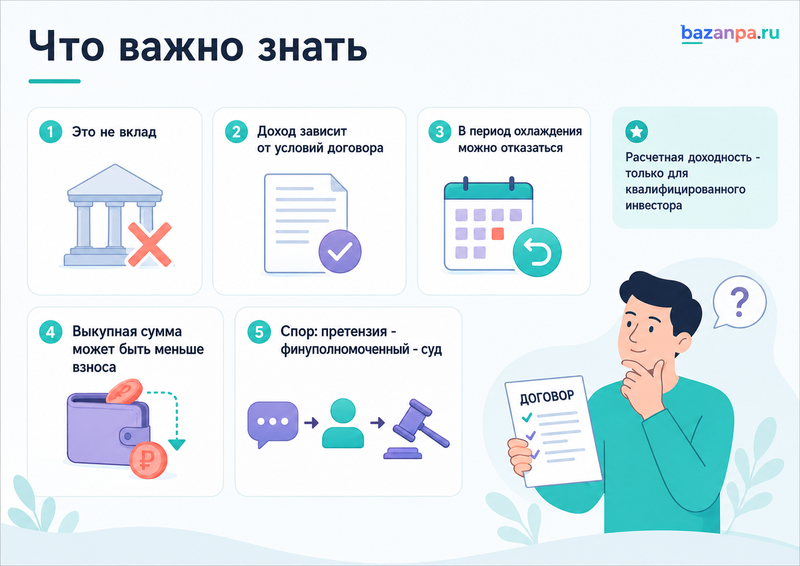

Страхование жизни с доходностью - это не банковский вклад. Клиент заключает договор со страховщиком, а не размещает деньги на счете в банке. Доход, возврат денег и досрочное расторжение зависят от условий страхования, поэтому перед подписанием нужно читать не рекламную ставку, а договор.

С 1 июля 2026 года в России появились новые виды страхования жизни с доходностью: с объявляемой и с расчетной доходностью. По названию продукт похож на вклад, но юридически это страхование жизни. Поэтому у клиента другие права, другие риски и другой порядок защиты.

Что такое страхование жизни с объявляемой доходностью

По договору страхования жизни с объявляемой доходностью страховщик выплачивает страховую или выкупную сумму и инвестиционный доход. Такой доход определяет сам страховщик. Важный момент - он не должен зависеть от доходности конкретной акции, облигации, индекса, валюты или другой группы активов.

Проще говоря, клиенту могут показывать ожидаемую или объявленную доходность, но это не банковский процент по вкладу. Нужно смотреть, в каком порядке страховщик объявляет доход, когда он сообщает размер, за какой период доход начисляется и может ли он оказаться ниже рекламного ориентира.

Такой продукт ближе к накопительному страхованию жизни. Клиент платит взнос, получает страховую защиту и надеется на дополнительный доход. Но если договор расторгнуть досрочно, можно получить не всю внесенную сумму, а выкупную сумму по таблице или формуле.

Что такое страхование жизни с расчетной доходностью

Страхование жизни с расчетной доходностью сложнее. Инвестиционный доход рассчитывается по формуле из договора и зависит от доходности конкретного актива, группы активов, показателей или наступления указанных обстоятельств. Например, доход может быть привязан к индексу, корзине бумаг, валютному показателю или другому рыночному параметру.

По закону такой договор может заключить только физическое лицо со статусом квалифицированного инвестора. Еще одно важное условие - единовременная страховая премия не меньше 6 млн рублей. Если клиенту без статуса квалифицированного инвестора предлагают “расчетную доходность”, нужно особенно внимательно проверить документы.

Риск здесь выше, потому что результат зависит от формулы и рыночных показателей. Даже если страховая сумма защищена, инвестиционный доход может быть нулевым или заметно ниже ожиданий. Самая опасная ситуация - когда клиенту продают сложный продукт как “почти вклад с повышенной ставкой”.

Чем страхование жизни отличается от вклада

Вклад - это обязательство банка вернуть деньги вкладчику. По общему правилу гражданин может потребовать вклад обратно, а проценты рассчитываются по условиям банковского договора. При отзыве лицензии у банка включается система страхования вкладов.

Страхование жизни работает иначе. Деньги становятся страховой премией. Страховщик принимает на себя страховой риск, устанавливает страховую сумму, выкупную сумму, сроки выплат, исключения и порядок расчета дохода. Если клиент передумал после окончания периода охлаждения, он не всегда получает обратно всю премию.

Поэтому нельзя сравнивать только “процент”. Нужно сравнивать срок, возможность досрочного выхода, гарантии возврата, налоговые последствия, страховые случаи, выкупные суммы и порядок спора. Для обычного вклада полезна отдельная инструкция о том, что делать, если банк не возвращает вклад или задерживает выдачу денег.

Какие риски есть у клиента

Первый риск - неверное понимание доходности. В рекламе или разговоре менеджер может сделать акцент на красивом проценте, но в договоре будет иной порядок. Нужно отличать гарантированную сумму, выкупную сумму и инвестиционный доход.

Второй риск - досрочное расторжение. Если деньги понадобятся раньше срока, клиент может получить меньше внесенной суммы. Иногда в первые годы выкупная сумма заметно ниже уплаченной премии. Поэтому страхование жизни с доходностью плохо подходит для “подушки безопасности”.

Третий риск - сложная формула. В расчетной доходности клиент должен понимать, от чего зависит результат, кто считает показатель, за какой период берутся данные и что будет при падении рынка. Если формула непонятна, спорить потом будет сложнее.

Четвертый риск - подмена продукта. Страховку часто продают через банк. Клиент думает, что открывает вклад, а фактически подписывает договор со страховой компанией. Если договор навязали при кредите, посмотрите материал “Навязали страховку при кредите: как отказаться и вернуть деньги”.

Что проверить до подписания договора

Сначала проверьте, кто является стороной договора. Если в документах указана страховая компания, а банк только агент, претензии по выплате и расторжению обычно направляются страховщику. Банк отвечает за свои действия при продаже, но не всегда является должником по страховому договору.

Затем найдите в договоре страховую сумму, выкупную сумму, срок действия, порядок начисления дохода, исключения, период охлаждения, комиссии и условия досрочного расторжения. Отдельно попросите показать расчет выкупной суммы по годам.

По расчетной доходности проверьте статус квалифицированного инвестора. Если его оформили формально, без понимания продукта, это сильный аргумент для спора. Если страховщик неправомерно признал клиента квалифицированным инвестором, закон предусматривает специальные последствия.

Если договор оформляли вместе с банковским продуктом, пригодится материал о том, что делать, если банк подключил платный пакет услуг или подписку без согласия. Логика похожая: нужно доказать, что клиенту не раскрыли цену, условия и реальный характер услуги.

Как отказаться в период охлаждения

По договорам добровольного страхования жизни действует период охлаждения. Для договоров с единовременным взносом Банк России разъясняет срок 30 дней со дня уплаты премии. По договорам с периодическими взносами правила сложнее, поэтому нужно смотреть график платежей и специальные условия.

Если клиент понял, что оформил не вклад, а страхование жизни с доходностью, заявление лучше подать сразу. Не ждите конца срока и не ограничивайтесь звонком менеджеру. Нужен письменный отказ от договора с подтверждением вручения.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуВ заявлении укажите номер договора, дату оплаты, сумму премии, банковские реквизиты для возврата и требование расторгнуть договор в период охлаждения. Если страховой случай не наступал, отдельно напишите об этом. Сохраните копию заявления, отметку офиса, почтовую квитанцию или электронное подтверждение.

Если период охлаждения уже прошел

После периода охлаждения расторгнуть договор можно, но возврат денег часто идет по выкупной сумме. Она может быть ниже внесенной премии. Поэтому перед расторжением запросите письменный расчет: сколько внесено, какая выкупная сумма положена, есть ли начисленный инвестиционный доход и какие удержания применяются.

Если страховщик отказывает в расчете, направьте претензию. Для общего страхового спора подойдет жалоба на страховую компанию, а если речь о недоплате по договору - претензия в страховую компанию о занижении суммы выплаты страховки.

Если страховку продали как банковский вклад, запросите у банка документы о продаже продукта: анкету, запись звонка, памятку, заявление, согласие, сведения о комиссии агента и все материалы, которые показывали клиенту. При необходимости используйте претензию в банк.

Куда жаловаться

Если спор со страховой компанией, сначала направьте письменную претензию страховщику. Если договор продавал банк, отдельное обращение можно направить и в банк, особенно если сотрудник ввел клиента в заблуждение.

Жалоба в Банк России уместна, если клиенту не раскрыли условия, выдали страхование за вклад, не объяснили доходность, отказались принимать заявление на расторжение или не предоставили расчет. Для этого подойдет жалоба в Центробанк. Если спор именно со страховщиком, можно также использовать жалобу на страховую компанию.

Жалоба в ЦБ не всегда сама возвращает деньги. Регулятор проверяет поведение финансовой организации. Денежный спор обычно решается через претензию, финансового уполномоченного и суд.

Финансовый уполномоченный и суд

По имущественным требованиям потребителя к страховой организации часто нужно обратиться к финансовому уполномоченному перед судом. Сначала направляют заявление в страховую компанию. Если ответа нет или он не устраивает клиента, спор передают финансовому уполномоченному.

Это важно при требовании вернуть страховую премию, выплатить выкупную сумму, пересчитать доход или взыскать недоплату. Если сразу подать иск и пропустить обязательный порядок, суд может оставить заявление без рассмотрения.

Если спор дошел до суда, можно использовать исковое заявление о выплате страхового возмещения или более общий документ - исковое заявление о защите прав потребителей. Если нужны записи продажи, анкеты, расчеты и внутренние документы, заявляйте ходатайство об истребовании доказательств.

Что будет при проблемах у страховщика

Вклад сейчас защищается системой страхования вкладов в пределах установленного лимита. По страхованию жизни логика другая. Для договоров страхования жизни предусмотрена отдельная система гарантирования, которая должна заработать с 1 января 2027 года.

Это не делает страхование жизни обычным вкладом. Даже после запуска гарантирования нужно смотреть лимит, вид страхового события, дату договора, страховщика и условия выплаты. Кроме того, система гарантирует не обещанную рекламную доходность, а исполнение обязательств в пределах закона.

Поэтому до оформления проверьте лицензию страховщика, финансовую устойчивость, условия договора и наличие информации на сайте компании. Если банк предлагает продукт “от партнера”, не оценивайте только банк. Реальный риск несет страховая организация, с которой заключен договор.

Практический алгоритм для клиента

Сначала определите продукт: вклад, накопительное страхование, страхование с объявляемой доходностью или страхование с расчетной доходностью. Затем проверьте сторону договора, срок, выкупную сумму, порядок дохода и возможность досрочного отказа.

Если договор уже подписан, но вы передумали, срочно подайте заявление на расторжение в период охлаждения. Если срок прошел, запросите расчет выкупной суммы и инвестиционного дохода. Если условия были скрыты или продукт продали как вклад, направьте претензию страховщику и банку.

При отказе подавайте жалобу в Банк России, затем обращайтесь к финансовому уполномоченному, если спор подпадает под его компетенцию. В суде просите вернуть премию, выкупную сумму или недоплату только после расчета и сбора доказательств. Главная защита клиента - понять до подписания, что страхование жизни с доходностью не является вкладом и не дает тех же прав на быстрый возврат денег.

FAQ: страхование жизни с объявляемой или расчетной доходностью

Страхование жизни с доходностью - это вклад или инвестиция?

Это договор страхования жизни. В нем может быть инвестиционный доход, но деньги не размещаются как банковский вклад, а досрочный возврат зависит от условий договора.

Можно ли вернуть всю сумму по страхованию жизни?

В период охлаждения возврат обычно возможен на специальных условиях, если не было страхового события. После этого чаще выплачивается выкупная сумма, которая может быть меньше внесенной премии.

Кому можно продавать страхование жизни с расчетной доходностью?

Такой договор может заключить только физическое лицо со статусом квалифицированного инвестора при единовременной страховой премии не менее 6 млн рублей.

Что делать, если банк продал страховку как вклад?

Соберите договор, памятку, рекламу, переписку и запись разговора, если она есть. Затем направьте претензию страховщику и банку, жалобу в Банк России и при необходимости обращайтесь к финансовому уполномоченному.

Гарантируется ли доход по такому договору?

Не всегда. Нужно смотреть договор. В объявляемой доходности размер дохода определяет страховщик, а в расчетной - формула и показатели. Рекламный пример не равен гарантированной выплате.