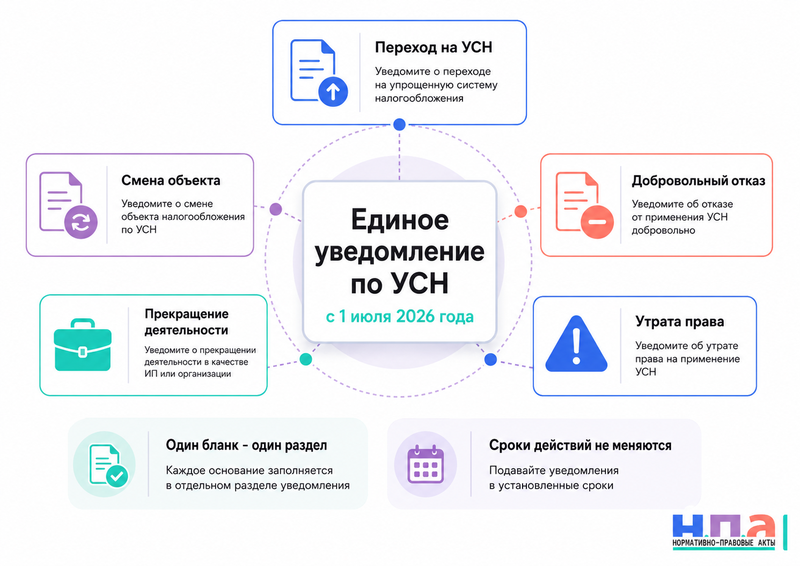

ФНС планирует с 1 июля 2026 года объединить основные уведомления по УСН в один документ с кодом КНД 1154004. В нем будут отдельные разделы для перехода на спецрежим, смены объекта, добровольного отказа, прекращения деятельности и утраты права. Сроки самих действий не меняются - меняется только бланк.

На дату подготовки материала новый приказ еще не был официально зарегистрирован и опубликован. Поэтому перед отправкой документа после 1 июля нужно проверить, вступила ли форма в силу. До этого момента следует использовать действующие бланки или допустимую произвольную форму.

Что такое единое уведомление по УСН

Сейчас разные ситуации оформляются отдельными документами. Например, для перехода применяется форма 26.2-1, для изменения объекта - 26.2-6, а для утраты права - 26.2-2.

Новый документ должен заменить пять форм. На титульном листе налогоплательщик укажет код причины обращения, а затем заполнит только соответствующий раздел:

- переход на применение УСН;

- изменение объекта налогообложения;

- добровольный отказ от УСН;

- прекращение деятельности на УСН;

- утрата права на спецрежим.

По каждой ситуации формируется отдельное уведомление. Не следует одновременно заполнять несколько разделов только потому, что они включены в один бланк.

Основные правила применения спецрежима собраны в главе 26.2 Налогового кодекса РФ.

Важно проверить статус формы перед отправкой

ФНС в информационных материалах называет 1 июля 2026 года датой начала применения единого уведомления. Однако проект приказа должен пройти подписание, регистрацию в Минюсте и официальное опубликование.

Если к дате отправки приказ не вступит в силу, инспекция продолжит принимать прежние формы. Самостоятельно использовать проектный бланк вместо действующего документа рискованно.

Безопасный порядок действий:

- проверить раздел УСН на сайте ФНС;

- обновить бухгалтерскую программу;

- посмотреть код формы в личном кабинете;

- убедиться, что инспекция принимает КНД 1154004;

- сохранить подтверждение отправки.

Новый документ не нужно путать с уведомлением об исчисленных суммах налогов по КНД 1110355. Оно используется для распределения платежей на ЕНС и продолжает выполнять другую задачу.

Как перейти на УСН по новой форме

Порядок перехода регулирует статья 346.13 НК РФ. Работающая организация или ИП переходят на УСН только с начала следующего календарного года.

Чтобы применять спецрежим с 1 января 2027 года, уведомление нужно направить не позднее 31 декабря 2026 года. В разделе 1 указывают год начала применения УСН и выбранный объект:

- «доходы»;

- «доходы, уменьшенные на величину расходов».

Вновь созданная организация или зарегистрированный ИП могут перейти на УСН с даты постановки на учет. Документ подается вместе с регистрационными заявлениями либо в течение 30 календарных дней после постановки на учет.

Если пропустить этот срок, применять УСН с даты регистрации нельзя. Придется работать на общем режиме и планировать переход со следующего года.

Что должна проверить организация перед переходом

Для организаций действует ограничение по доходам за девять месяцев года, в котором подается уведомление. Для перехода с 1 января 2027 года доходы за девять месяцев 2026 года не должны превышать 367,875 млн рублей.

Также нужно проверить остальные требования статьи 346.12 НК РФ. Значение имеют численность работников, остаточная стоимость основных средств, наличие филиалов, доля участия других организаций и вид деятельности.

ИП ограничение по доходам за девять месяцев для перехода не применяют. Но после начала работы на УСН предприниматель обязан соблюдать общие лимиты режима.

В уведомлении организация указывает доходы и остаточную стоимость основных средств на предусмотренную дату. Ошибка в этих показателях может привести к спору о правомерности применения спецрежима.

Как изменить объект налогообложения

На УСН можно платить налог либо с доходов, либо с разницы между доходами и расходами. Правила выбора закреплены в статье 346.14 НК РФ.

Поменять объект можно только с начала нового календарного года. Для изменения с 1 января 2027 года уведомление нужно направить не позднее 31 декабря 2026 года.

В разделе 2 единой формы указывают год перехода и новый объект. В середине года перейти с «доходов» на «доходы минус расходы» или обратно нельзя.

Разовое исключение в 2026 году было предусмотрено для некоторых ИП, которые применяли патент и столкнулись с новым лимитом доходов. Они могли изменить объект задним числом с 1 января 2026 года, если направили уведомление до 1 июня.

Порядок заполнения документов для этой категории разъяснен в письме ФНС России от 28 апреля 2026 года № ЕА-36-3/3447@.

Что сделать после смены объекта

Одного уведомления налоговой недостаточно для нормальной работы компании. Нужно перестроить налоговый учет, проверить договоры, кассовые документы и правила признания расходов.

При переходе на объект «доходы минус расходы» особенно важно подтвердить затраты первичными документами. Общие правила учета доходов установлены статьей 346.15 НК РФ, а порядок формирования налоговой базы - статьей 346.18 НК РФ.

Организации следует обновить налоговую учетную политику и назначить ответственных сотрудников.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуВ приказе нужно указать новый объект УСН, дату его применения, правила учета расходов и порядок ведения налоговых регистров. Если учетная политика формируется впервые, подойдет приказ об утверждении учетной политики.

Как отказаться от УСН добровольно

Налогоплательщик может добровольно перейти с УСН на общий или другой доступный режим только с начала календарного года.

Для отказа с 1 января уведомление подают не позднее 15 января этого же года. В единой форме для этого предназначен раздел 3.

Если срок пропущен, добровольно отказаться от УСН в середине года нельзя. Организация или ИП продолжают применять спецрежим до окончания календарного года, если не возникло основание для обязательной утраты права.

Переход с УСН на АвтоУСН регулируется специальными правилами. В ряде случаев он возможен с начала следующего месяца через личный кабинет или уполномоченный банк. Особенности декларации разъяснены в письме ФНС России от 26 февраля 2026 года № ЕА-36-3/1467@.

Когда заполняют раздел о прекращении деятельности

Раздел 4 предназначен не для обычного закрытия магазина или отказа от одного вида работ. Его заполняют, когда налогоплательщик полностью прекращает предпринимательскую деятельность, в отношении которой применялась УСН.

Сообщить об этом нужно не позднее 15 дней со дня прекращения деятельности. В уведомлении указывается фактическая дата.

Не следует смешивать прекращение деятельности с добровольным переходом на другой режим. В первом случае бизнес на УСН действительно прекращен. Во втором организация или ИП продолжает работать, но выбирает иную систему налогообложения.

После прекращения деятельности нужно представить итоговую декларацию и заплатить налог в специальные сроки. Само уведомление не заменяет отчетность.

Когда утрачивается право на УСН

Утрата права происходит не по желанию бизнеса, а автоматически после нарушения установленных требований.

В 2026 году основными причинами могут стать:

- доход свыше 490,5 млн рублей;

- остаточная стоимость основных средств свыше 218 млн рублей;

- средняя численность работников более 130 человек;

- появление филиала;

- превышение разрешенной доли участия других организаций;

- начало запрещенного для УСН вида деятельности;

- несоответствие требованиям к выбранному объекту.

Перечень ограничений содержится в статье 346.12 НК РФ. Достаточно одного нарушения, чтобы потерять право на спецрежим.

Налогоплательщик считается перешедшим на другой режим с первого числа месяца, в котором произошло нарушение. Поэтому недостаточно просто сообщить инспекции - нужно пересчитать налоги с правильной даты.

Как заполнить раздел об утрате права

В разделе 5 указывают месяц и год нарушения, а также причину утраты права. Для превышения доходов дополнительно отражают отчетный или налоговый период.

Если нарушены требования к налогоплательщику, нужно указать соответствующий подпункт статьи 346.12 НК РФ. При неправильном применении объекта отражается несоответствие требованиям статьи 346.14 НК РФ.

Сообщение направляют в течение 15 календарных дней после окончания квартала, в котором утрачено право. Например, если нарушение произошло в августе, срок отсчитывается после окончания третьего квартала.

Единая форма не переносит этот срок на дату составления годовой декларации. Отслеживать лимиты нужно ежемесячно, особенно доход, стоимость основных средств и численность.

Что делать после утраты права

С даты утраты нужно перейти на общий или другой применимый режим и пересчитать налоги. Организации могут потребоваться налог на прибыль и НДС, предпринимателю - НДФЛ от предпринимательской деятельности и НДС.

Декларацию по УСН представляют не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право. В ней отражается период работы до перехода на другой режим.

Необходимо также изменить учетную политику, настроить кассу и бухгалтерскую программу, проверить счета-фактуры и договоры. Операции после даты утраты нельзя продолжать учитывать так, будто компания остается на УСН.

Для организации такого перехода руководитель может оформить приказ о создании рабочей группы по оптимизации налоговой нагрузки, адаптировав его под переход на общий режим.

Как направить уведомление

Проект формы предусматривает подачу по ТКС, через личный кабинет, лично или по почте. Конкретный доступный способ зависит от статуса налогоплательщика и обязанности сдавать отчетность электронно.

При бумажной подаче подготовьте два экземпляра. На своем экземпляре попросите поставить дату, подпись и входящий номер.

При отправке через интернет сохраните квитанцию о приеме и результат обработки. Статус «отправлено» еще не подтверждает, что документ принят без ошибок.

Если уведомление подписывает представитель, его полномочия нужно подтвердить. Для бумажного обращения подойдет доверенность на представление интересов юридического лица. Право подписывать документы можно закрепить отдельной доверенностью на право подписи.

Что делать, если инспекция не учла уведомление

Сначала запросите сведения о принятом документе и причине отказа. Приложите квитанцию, почтовую опись, второй экземпляр с отметкой или технический протокол оператора ЭДО.

Если срок соблюден, а инспекция неправомерно отказалась учитывать переход или смену объекта, решение можно обжаловать в вышестоящий налоговый орган.

Для этого подойдет жалоба на решение налогового органа. В ней нужно указать дату отправки, выбранный режим, примененную форму и приложить подтверждение своевременной подачи.

До обращения в арбитражный суд налоговый спор обычно проходит обязательное административное обжалование. Поэтому важно не ограничиваться телефонным разговором с инспектором.

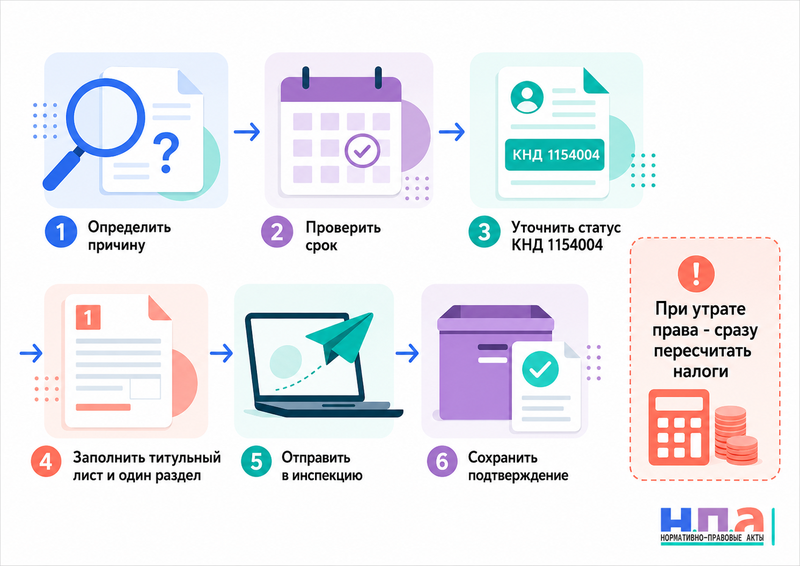

Практический алгоритм

- Определите причину подачи уведомления.

- Проверьте установленный НК РФ срок.

- Уточните, вступил ли в силу бланк КНД 1154004.

- Заполните титульный лист и только один нужный раздел.

- Проверьте год, объект УСН, дату и код основания.

- Отправьте документ в инспекцию по месту учета.

- Сохраните квитанцию или экземпляр с отметкой.

- После смены режима обновите учетную политику и программу.

- При утрате права сразу пересчитайте налоги с первого числа месяца нарушения.

Единая форма уведомления по УСН должна упростить документооборот, но она не отменяет налоговые сроки. Главный риск для бизнеса связан не с выбором неправильного раздела, а с поздним уведомлением и несвоевременным переходом на другой режим.

FAQ: единая форма уведомления по УСН с 1 июля 2026 года

Обязательно ли применять КНД 1154004 с 1 июля 2026 года?

Только после официального вступления приказа ФНС в силу. Перед отправкой нужно проверить регистрацию, опубликование формы и возможность ее выбора в сервисе ФНС.

Можно ли одним уведомлением сменить объект и отказаться от УСН?

Нет. Для каждого основания формируется отдельный документ и заполняется соответствующий раздел.

Когда подать уведомление для перехода на УСН с 2027 года?

Действующая организация или ИП должны уведомить инспекцию не позднее 31 декабря 2026 года.

Можно ли сменить объект УСН в середине года?

По общему правилу нельзя. Новый объект применяется только с 1 января после своевременного уведомления.

Когда сообщать об утрате права на УСН?

В течение 15 календарных дней после окончания квартала, в котором возникло превышение лимита или другое несоответствие.