Приказ о создании комитета по управлению финансовыми рисками — это внутренний нормативный акт, направленный на формирование организационной структуры и процедур, обеспечивающих систематическое выявление, оценку, мониторинг и минимизацию финансовых рисков. Он позволяет организации повысить финансовую устойчивость, оптимизировать управление ресурсами и снизить вероятность потерь, связанных с экономическими, рыночными, кредитными или операционными рисками.

Финансовые риски представляют собой угрозу для стабильности деятельности организации и могут возникать в различных формах. Рыночные колебания, изменение процентных ставок, валютных курсов или неплатёжеспособность контрагентов способны привести к значительным финансовым потерям. Операционные риски, возникающие из-за ошибок в учёте, планировании или внутренних процессах, также могут негативно влиять на результаты работы. Создание специализированного комитета позволяет централизованно контролировать все эти виды рисков, вырабатывать стратегические решения, обеспечивать прозрачность финансового управления и своевременно реагировать на возникающие угрозы.

В современном корпоративном управлении управление финансовыми рисками является одним из ключевых элементов обеспечения устойчивости компании. Отсутствие системного подхода приводит к неэффективному распределению ресурсов, увеличению вероятности финансовых потерь и потере доверия инвесторов. Приказ о создании комитета обеспечивает формализацию этого процесса, закрепляет ответственность, регламентирует процедуры и методы анализа, а также создаёт единую точку контроля для всех подразделений организации.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о создании комитета по управлению финансовыми рисками

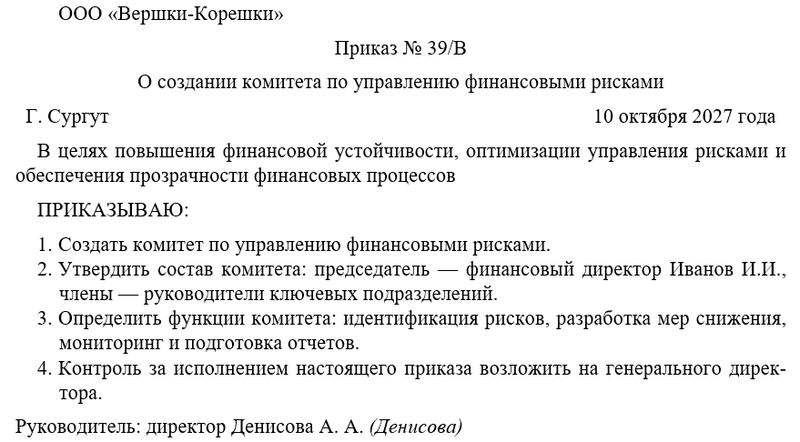

Бланк приказа о создании комитета по управлению финансовыми рисками

Значение и назначение приказа

Приказ формирует основу для работы комитета, распределяет обязанности между членами, определяет цели, функции и порядок взаимодействия с подразделениями и внешними органами. Он обеспечивает:

- создание системы идентификации, оценки и мониторинга финансовых рисков;

- разработку и внедрение методов их минимизации;

- повышение прозрачности финансовых процессов и укрепление корпоративного управления;

- подготовку рекомендаций для стратегических и оперативных решений руководства;

- соблюдение внутренних регламентов и требований законодательства.

Эффективная организация работы комитета позволяет рационально использовать ресурсы, своевременно реагировать на финансовые угрозы, повысить качество управленческих решений и создать систему контроля, минимизирующую вероятность финансовых потерь.

Основные функции и структура комитета

Комитет выполняет следующие функции:

- Идентификация и оценка финансовых рисков, возникающих в ходе хозяйственной деятельности, включая рыночные, кредитные и операционные риски.

- Разработка и внедрение методов снижения рисков, включая финансовые инструменты, внутренние регламенты и процедуры контроля.

- Мониторинг текущей финансовой ситуации и подготовка регулярных отчетов для руководства.

- Анализ результатов риск-менеджмента и подготовка рекомендаций по корректировке финансовых стратегий.

- Контроль соблюдения внутренних политик и регламентов организации в сфере управления рисками.

В состав комитета входят председатель (финансовый директор или заместитель генерального директора), ответственные за ключевые направления деятельности организации (бухгалтерия, казначейство, юридическая служба), а также приглашённые эксперты по необходимости. Такая структура обеспечивает комплексный подход к управлению рисками и позволяет интегрировать различные точки зрения при принятии решений.

Порядок работы комитета

Комитет проводит заседания с регулярной периодичностью, установленной руководством организации, а также в случае возникновения критических ситуаций, требующих срочных решений. На заседаниях рассматриваются отчёты о текущих рисках, эффективность применяемых мер снижения рисков, анализируются финансовые показатели и разрабатываются рекомендации для оперативного и стратегического управления.

Документы, подготовленные комитетом, включают аналитические отчёты, планы снижения рисков, рекомендации по финансовой стратегии, протоколы заседаний и реестр решений. Все материалы подлежат регистрации и хранению в соответствии с внутренними регламентами организации. Такой подход обеспечивает прозрачность работы, возможность проверки принятых решений и документальное подтверждение действий по управлению финансовыми рисками.

Ответственность и контроль

Члены комитета несут ответственность за корректное выполнение возложенных функций и своевременную подготовку материалов. Руководители подразделений, на которых возложены функции по реализации предложений комитета, обязаны обеспечить их выполнение в установленные сроки. Главный бухгалтер и финансовый директор контролируют внедрение рекомендаций, ведут учёт и документацию по финансовым рискам, фиксируют результаты мониторинга и оценивают эффективность принятых мер.

Эффективная работа комитета повышает финансовую устойчивость организации, снижает вероятность непредвиденных потерь, оптимизирует управление капиталом и повышает доверие инвесторов и партнёров. Постоянный анализ рисков позволяет принимать своевременные управленческие решения, корректировать финансовую стратегию и поддерживать высокий уровень корпоративного управления.

Инструкция по оформлению приказа

При оформлении приказа необходимо включить преамбулу, где указываются цель документа, дата, номер и наименование организации. Основная часть приказа должна содержать отдельные пункты, в которых формируются состав комитета, его функции, обязанности членов, порядок работы и контроль за исполнением. Каждый пункт должен быть чётким, однозначным и легко исполняемым.

В заключительной части приказа оформляются подписи руководителя и ответственных сотрудников. Все причастные к деятельности комитета сотрудники должны быть ознакомлены с приказом под подпись в журнале регистрации внутренних документов. Соблюдение этих правил обеспечивает юридическую силу документа, контроль за его исполнением и прозрачность внутреннего управления.

Примерный образец