Приказ о порядке ведения и хранения первичных бухгалтерских документов — это внутренний нормативный акт, устанавливающий правила оформления, передачи, хранения и контроля документов, фиксирующих финансовые, хозяйственные и материальные операции. Он обеспечивает достоверность бухгалтерского учёта, прозрачность финансовых потоков, упрощает внутренний контроль и защищает организацию при внешних проверках, аудите и судебных разбирательствах.

Ведение первичных документов является фундаментом всей системы бухгалтерского учёта. Каждая хозяйственная операция, включая движение денежных средств, передачу материальных ценностей, расчёты с контрагентами, должна быть подтверждена документально. От правильности оформления и сохранности документов напрямую зависит точность финансовой отчётности, законность расходов и возможность организации отстаивать свои интересы перед государственными органами, контрагентами и в судебных процессах.

Наряду с этим, соблюдение правил ведения первичных документов снижает вероятность ошибок в бухгалтерском учёте, минимизирует внутренние финансовые риски и повышает прозрачность управленческих процессов. Для крупных организаций это особенно важно, так как позволяет систематизировать документооборот, ускорить доступ к информации, оптимизировать хранение документов и упрощает взаимодействие между структурными подразделениями.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о порядке ведения и хранения первичных бухгалтерских документов

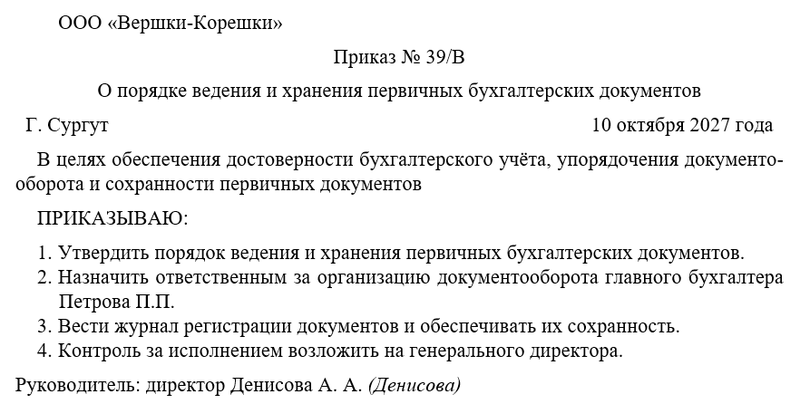

Бланк приказа о порядке ведения и хранения первичных бухгалтерских документов

Значение и назначение приказа

Приказ создаёт единые стандарты ведения и хранения первичных документов, распределяет обязанности между подразделениями и определяет порядок взаимодействия бухгалтерии с другими службами. Он обеспечивает соблюдение требований законодательства, защищает от потери или повреждения документов и повышает эффективность внутреннего контроля.

Функции приказа включают:

- определение обязанностей сотрудников за ведение и хранение документов;

- установление правил и сроков хранения;

- контроль за своевременной передачей документов;

- унификацию оформления первичных документов;

- обеспечение соответствия требованиям налогового и бухгалтерского законодательства.

Эти меры позволяют повысить прозрачность финансовой деятельности, обеспечить оперативный доступ к документам, снизить риски нарушений и упростить процесс внешнего аудита.

Основные принципы ведения первичных документов

- Все документы должны содержать обязательные реквизиты, включая дату, номер, подписи ответственных лиц, описание операции и сумму.

- Документы оформляются в момент совершения операции или незамедлительно после неё.

- Записи должны быть разборчивыми, без исправлений и подчисток, за исключением случаев, предусмотренных законодательством.

- Ответственность за достоверность данных несут лица, составившие и подписавшие документ.

- Электронные документы обладают юридической силой при наличии квалифицированной электронной подписи.

Соблюдение этих принципов обеспечивает надёжность финансовых данных, корректность бухгалтерской отчётности и позволяет проводить внутренние проверки без риска нарушений.

Порядок организации хранения

Документы должны храниться в условиях, исключающих их повреждение, утрату или несанкционированный доступ. Хранение осуществляется в три этапа:

- Временное хранение в подразделениях до передачи в бухгалтерию.

- Централизованное ведение бухгалтерией с регистрацией в журнале учёта документов.

- Передача документов в архив по истечении отчётного периода.

Сроки хранения документов определяются законодательством:

- документы, имеющие налоговое значение — не менее пяти лет;

- документы с юридической значимостью — не менее десяти лет;

- иные документы — по внутренним регламентам организации.

Контроль за соблюдением порядка ведения и хранения возлагается на главного бухгалтера. Он ведёт журнал регистрации документов, проводит проверки состояния архивного фонда и фиксирует результаты в отчётных материалах. Нарушения порядка оформляются актами и подлежат рассмотрению руководством организации.

Электронный документооборот и цифровизация

Современные тенденции требуют организации электронного документооборота. Электронные архивы должны обеспечивать:

- идентификацию автора документа;

- неизменность содержания;

- резервное копирование данных;

- ограниченный доступ уполномоченных лиц;

- возможность восстановления оригинала документа.

Электронное хранение документов сокращает расходы на физическое хранение, ускоряет доступ к информации и повышает прозрачность финансовых процессов. Оно также облегчает проведение внутренних и внешних аудитов, снижает риск ошибок и утрат документов, повышает оперативность управления финансовыми ресурсами.

Ответственность и контроль

Каждое подразделение обязано своевременно передавать первичные документы в бухгалтерию. Несоблюдение сроков или неправильное оформление документов является дисциплинарным нарушением. Главный бухгалтер контролирует передачу, регистрацию и хранение документов, проводит проверки и фиксирует результаты. При выявлении нарушений составляется акт с указанием меры ответственности и сроков устранения.

Инструкция по оформлению приказа

При оформлении приказа необходимо включить преамбулу, где кратко указываются цель документа, дата, номер и наименование организации. В основной части приказа следует изложить распоряжения отдельными пунктами, назначить ответственных лиц, указать сроки исполнения и порядок контроля. Каждый пункт должен быть конкретным, однозначным и легко исполняемым.

В заключительной части оформляются подписи руководителя и ответственных сотрудников, а также фиксируется ознакомление всех причастных сотрудников под подпись в журнале регистрации внутренних документов. Соблюдение этих правил обеспечивает юридическую силу документа, контроль за его исполнением и возможность проведения внутреннего и внешнего аудита.

Примерный образец