Приказ о порядке корректировки бюджета в течение финансового года — это внутренний нормативный документ компании, который устанавливает правила внесения изменений в утвержденный финансовый план, закрепляет ответственность сотрудников и руководителей за подготовку предложений по корректировке и регламентирует контроль за своевременным и корректным внесением изменений.

Регулярная корректировка бюджета обеспечивает соответствие финансового плана текущей деятельности компании, позволяет оперативно реагировать на изменения внешних и внутренних факторов, а также повышает точность планирования расходов и доходов. Систематический подход к корректировке бюджета способствует управляемости компании и снижению финансовых рисков.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о порядке корректировки бюджета в течение финансового года

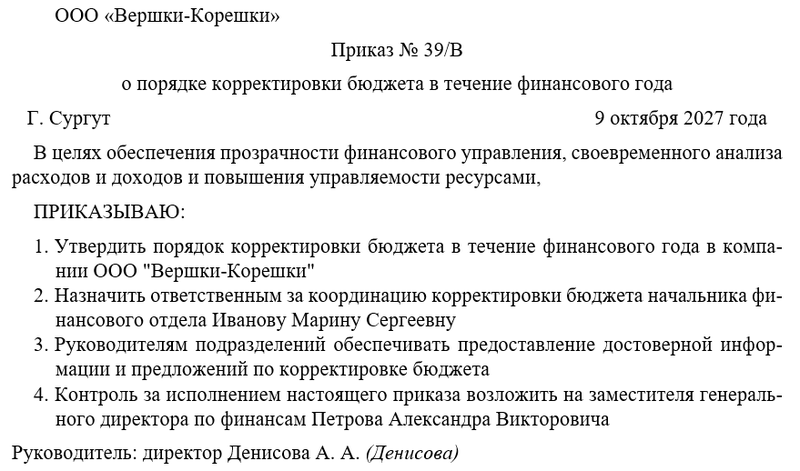

Бланк приказа о порядке корректировки бюджета в течение финансового года

Цель и значение

Главная цель приказа заключается в формализации процесса внесения изменений в бюджет компании в течение финансового года, что обеспечивает прозрачность финансового управления, своевременность корректировки и возможность эффективного контроля за расходами и доходами. Правильная корректировка бюджета позволяет учитывать изменения в стратегии компании, экономических условиях и планируемых проектах, снижая вероятность перерасхода или недопоступления средств.

Порядок корректировки бюджета обеспечивает:

- возможность гибкого реагирования на изменения в финансовой и операционной деятельности;

- контроль соответствия расходов и доходов утвержденным лимитам;

- упрощение анализа финансовых отклонений и принятие обоснованных управленческих решений.

Систематическая корректировка бюджета укрепляет финансовую дисциплину, повышает ответственность подразделений за расходы и способствует достижению стратегических целей компании.

Нормативная и организационная основа

Приказ основывается на внутренних документах компании, регулирующих бюджетирование, бухгалтерский учет, финансовый контроль и корпоративное управление, а также на действующем законодательстве о бухгалтерском учете и налогообложении. Он учитывает лучшие практики управления бюджетом, стандарты финансовой отчетности и методы анализа отклонений от плана.

Процесс корректировки бюджета включает подготовку предложений подразделениями, проверку обоснованности изменений финансовым отделом, согласование с руководством и документирование утвержденных корректировок. Все этапы фиксируются в официальных документах для обеспечения прозрачности и возможности последующего контроля.

Функции и ответственность

Корректировка бюджета выполняет ключевые функции: поддержание актуальности финансового плана, контроль расходов и доходов, анализ отклонений от утвержденного бюджета, а также обеспечение возможности оперативного принятия решений. Она позволяет своевременно учитывать новые проекты, изменения внешней среды и корректировать ресурсы в соответствии с реальными потребностями компании.

Ответственность за подготовку предложений по корректировке бюджета возлагается на руководителей подразделений, бухгалтерию и финансовый отдел, которые контролируют достоверность данных, соблюдение сроков и соответствие установленным стандартам.

Руководство компании осуществляет утверждение корректировок и контроль их исполнения. Нарушение установленного порядка корректировки бюджета влечет дисциплинарную ответственность согласно внутренним положениями.

Влияние на эффективность

Внедрение порядка корректировки бюджета повышает управляемость компании, обеспечивает оперативное принятие решений и минимизирует финансовые риски. Своевременная корректировка позволяет эффективно перераспределять ресурсы, учитывать изменения в стратегических проектах и оптимизировать расходы.

Регулярное применение процедуры корректировки бюджета укрепляет финансовый контроль, повышает прозрачность расходования средств и создаёт условия для рационального планирования ресурсов. В долгосрочной перспективе это способствует устойчивому финансовому состоянию компании и повышению эффективности работы всех подразделений.

Возможные риски и меры контроля

Основные риски, связанные с корректировкой бюджета, включают:

- несвоевременное предоставление предложений по корректировке;

- ошибки в расчетах и несоответствие корректировок финансовым требованиям;

- недостаточная прозрачность согласования изменений и контроля за их исполнением.

Для минимизации рисков вводится регулярный контроль предложений и утвержденных корректировок, документирование всех этапов процедуры и согласование изменений с руководством. Нарушения фиксируются, при необходимости применяются дисциплинарные меры. Рекомендуется периодическая оценка процесса корректировки и корректировка методики с учетом выявленных проблем и изменений в стратегии компании.

Инструкция по оформлению приказа

При оформлении приказа используется официально-деловой стиль и логичная структура документа. В преамбуле указываются цель приказа, основания для его издания и ссылки на внутренние документы компании, регулирующие бюджетирование, бухгалтерский учет, финансовый контроль и корпоративное управление.

Основная часть приказа содержит распоряжения: утверждение порядка корректировки бюджета, назначение ответственных лиц, установление сроков внесения изменений и порядок контроля исполнения. Подпись руководителя сопровождается расшифровкой Ф.И.О. и должности. Обязателен раздел для ознакомления сотрудников под личную подпись. При необходимости к приказу могут быть приложены формы корректировок, инструкции по внесению изменений и методические рекомендации, все приложения упоминаются в тексте и заверяются подписью уполномоченного лица.

Примерный образец