Приказ о формировании резервов на возможные потери является важным внутренним документом компании, направленным на обеспечение финансовой стабильности и защиты активов предприятия от непредвиденных расходов и рисков. Формирование резервов позволяет заранее учитывать возможные потери, снижать влияние негативных событий на денежные потоки и обеспечивать бесперебойное функционирование компании.

В современных экономических условиях, характеризующихся высокой степенью неопределенности, финансовые риски могут возникать в результате неплатежей контрагентов, колебаний рыночных цен, форс-мажорных обстоятельств или ошибок в операционной деятельности. Создание резервов на возможные потери является инструментом управленческого контроля, позволяющим смягчить последствия таких рисков и обеспечить устойчивость финансового положения компании.

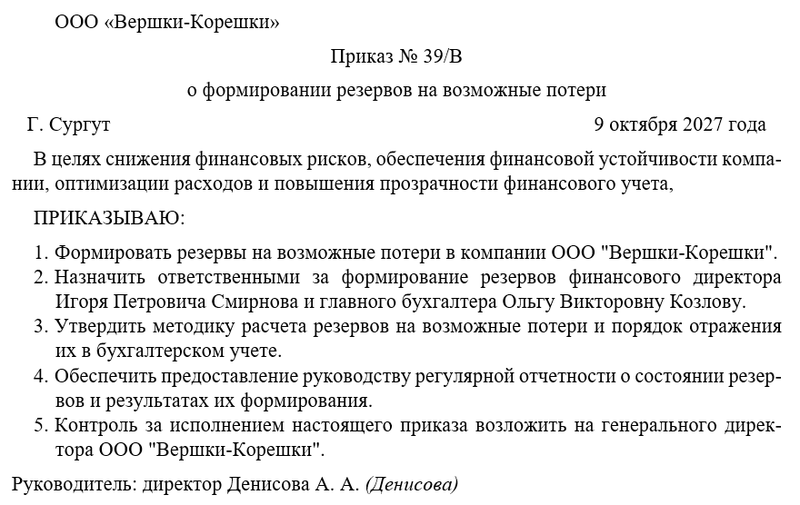

Финансово-экономический отдел совместно с бухгалтерией и юридическим подразделением несет ответственность за расчет, формирование и учет резервов. Отделы обеспечивают анализ потенциальных рисков, контроль своевременности формирования резервов и предоставление руководству компании достоверной информации для принятия управленческих решений.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЦели и задачи приказа

Главная цель приказа — установить единые подходы к формированию резервов на возможные потери, определить ответственность подразделений и сотрудников, а также закрепить правила учета и контроля таких резервов.

Основные задачи приказа:

- определить методологию расчета резервов с учетом финансовых и операционных рисков;

- установить порядок формирования, ведения и использования резервов;

- закрепить ответственность сотрудников за своевременное и корректное отражение резервов в бухгалтерском учете;

- регламентировать подготовку отчетности о состоянии резервов для руководства компании;

- обеспечить взаимодействие финансового и юридического подразделений для анализа рисков и корректного формирования резервов.

Реализация этих задач позволяет снизить вероятность финансовых потерь, улучшить прозрачность учета, повысить дисциплину сотрудников и обеспечить готовность компании к возможным неблагоприятным событиям.

Организация процесса формирования резервов

Финансово-экономический отдел разрабатывает методику расчета резервов на возможные потери совместно с главным бухгалтером и юристом компании. При этом учитываются как прогнозные финансовые показатели, так и выявленные риски, возникающие в ходе деятельности компании.

Процесс формирования резервов включает следующие ключевые этапы: анализ возможных рисков и оценка вероятности потерь; определение величины резервов на основе утвержденной методики; отражение резервов в бухгалтерском учете; регулярная проверка и корректировка резервов при изменении финансовой или операционной ситуации.

Методика формирования резервов закрепляется внутренними регламентами компании. В документах указываются порядок расчета, сроки формирования, ответственность сотрудников и процедуры контроля. При необходимости методика корректируется с учетом изменений законодательства, рыночных условий или внутренней политики компании.

Ответственность и полномочия

Руководитель финансово-экономического отдела несет ответственность за организацию процесса формирования резервов, достоверность данных, подготовку отчетности и координацию действий сотрудников.

Сотрудники отдела обязаны:

- своевременно формировать и отражать резервы в бухгалтерском учете;

- контролировать полноту и достоверность расчетов резервов;

- взаимодействовать с юридическим отделом и другими подразделениями для получения информации о возможных рисках;

- предоставлять регулярную отчетность руководству компании.

Нарушение порядка формирования резервов, предоставление недостоверной информации или несвоевременное выполнение расчетов рассматривается как дисциплинарное нарушение и может повлечь применение мер ответственности согласно внутренним регламентам компании и трудовому законодательству.

Влияние на эффективность управления

Создание резервов на возможные потери позволяет компании снижать финансовые риски, улучшать планирование денежных потоков, обеспечивать финансовую устойчивость и повышать доверие со стороны партнеров, инвесторов и контролирующих органов.

Регулярный анализ резервов и подготовка отчетности способствует выявлению потенциальных угроз, позволяет своевременно принимать меры по их минимизации, оптимизировать расходы и укреплять дисциплину в подразделениях. Централизованный контроль за формированием резервов укрепляет корпоративную культуру и обеспечивает прозрачность финансовых процессов.

Инструкция по оформлению приказа

Приказ оформляется на официальном бланке компании. В преамбуле указываются цель формирования резервов, основания для их создания, задачи и ожидаемые результаты.

В основной части приказа фиксируются ответственные сотрудники и подразделения, порядок формирования резервов, методика расчета, сроки предоставления отчетности и контроль за соблюдением установленной процедуры.

Документ доводится до всех участников под подпись, что закрепляет персональную ответственность сотрудников за соблюдение регламентов компании и корректное формирование резервов.

Примерный образец