Современная система расчётов между хозяйствующими субъектами требует особого внимания к вопросам своевременного и точного отражения финансовых операций. Ошибки или несогласованность данных между компанией и её поставщиками могут привести к искажению бухгалтерской отчётности, нарушению договорных обязательств и ухудшению партнёрских отношений.

В этих условиях внедрение порядка сверки расчётов с поставщиками является неотъемлемым элементом эффективного финансового управления. Регулярная сверка обеспечивает достоверность бухгалтерских данных, способствует предотвращению возникновения задолженностей и споров, а также позволяет контролировать корректность отражения обязательств и платежей.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа о введении порядка сверки расчетов с поставщиками

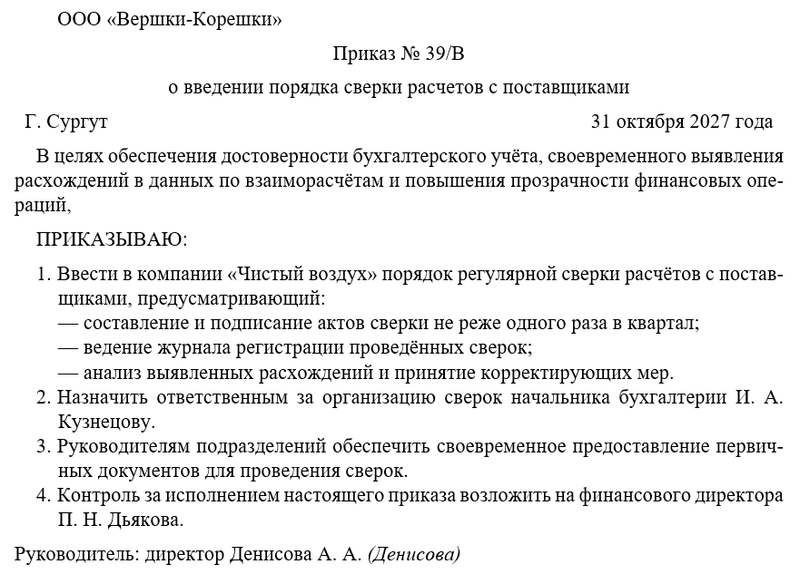

Бланк приказа о введении порядка сверки расчетов с поставщиками

Цели и задачи внедрения порядка сверки

Основная цель внедрения порядка сверки расчётов заключается в обеспечении прозрачности взаимных обязательств и исключении расхождений между данными компании и поставщиков. Сверка позволяет своевременно выявлять ошибки, неточности и дублирование платежей, а также обеспечивает формирование достоверных бухгалтерских показателей.

К числу задач, решаемых в процессе организации сверки, относятся:

- формирование единого алгоритма взаимодействия с контрагентами;

- определение сроков и форм проведения сверок;

- документальное подтверждение состояния взаимных расчётов;

- установление ответственных лиц за организацию и контроль сверочных процедур.

Реализация указанных задач способствует укреплению финансовой дисциплины, предотвращению возникновения дебиторской и кредиторской задолженности и формированию доверительных отношений с поставщиками.

Организация процесса сверки расчётов

Порядок проведения сверки должен включать несколько обязательных этапов, обеспечивающих точность и системность действий сотрудников. На первом этапе формируется перечень поставщиков, с которыми подлежит проведению сверка, и подготавливаются данные бухгалтерского учёта. Затем проводится сопоставление показателей бухгалтерских документов, включая акты, накладные, счета-фактуры и платёжные поручения.

Результаты анализа оформляются в виде акта сверки, который подписывается обеими сторонами. Документ подтверждает согласованность взаимных обязательств и является основанием для корректировки бухгалтерских данных в случае обнаружения ошибок.

Для организации процесса целесообразно разработать внутренний регламент, в котором определяются:

- периодичность проведения сверок (например, ежеквартально или по окончании финансового года);

- порядок предоставления документов и обмена информацией между сторонами;

- ответственность сотрудников за подготовку и согласование актов сверки;

- требования к хранению актов и иной сопроводительной документации.

Такой подход обеспечивает единообразие в действиях подразделений и предотвращает разночтения в данных бухгалтерского учёта.

Ответственность и контроль исполнения

Ключевым элементом системы сверки расчётов является распределение ответственности между сотрудниками. Как правило, за проведение сверки отвечает бухгалтерия, при участии финансового отдела и руководителей подразделений, взаимодействующих с поставщиками.

Ответственные лица обязаны обеспечивать полноту предоставления документов, своевременное направление актов сверки контрагентам и контроль за возвратом подписанных экземпляров. Результаты сверок подлежат анализу и утверждению главным бухгалтером.

Для контроля исполнения порядка рекомендуется внедрить журнал регистрации сверок, где фиксируются даты проведения, контрагенты, ответственные сотрудники и выявленные расхождения. Наличие такого инструмента повышает управляемость процесса и снижает вероятность ошибок при учёте обязательств.

Значение для финансовой стабильности компании

Регулярное проведение сверок расчётов с поставщиками повышает качество финансового управления, улучшает достоверность отчётности и способствует укреплению репутации компании как ответственного партнёра. Своевременная сверка позволяет избегать судебных споров, связанных с неоплаченными счетами или неверными данными о задолженностях.

В долгосрочной перспективе внедрение данного порядка способствует формированию культуры финансовой прозрачности, обеспечивает устойчивость хозяйственных процессов и повышает уровень доверия между бизнес-партнёрами.

Инструкция по оформлению приказа

Приказ о введении порядка сверки расчётов с поставщиками оформляется на официальном бланке организации и подписывается руководителем. В тексте документа необходимо четко обозначить цель его издания, определить сроки проведения сверок, назначить ответственных сотрудников и установить форму отчётности по результатам сверки.

Особое внимание следует уделить описанию процедурного порядка — сроков подготовки актов сверки, способа их направления контрагентам и порядка хранения документов. В преамбуле приказа указывается необходимость обеспечения достоверности бухгалтерских данных и повышения прозрачности взаимодействия с поставщиками.

В заключительной части документа рекомендуется обозначить, какое подразделение будет осуществлять контроль за соблюдением установленного порядка, а также предусмотреть периодическую отчётность для руководства компании.

Примерный образец