В 2026 году участники рынка интернет-рекламы платят в федеральный бюджет 3% дохода, полученного от распространения рекламы для российской аудитории. Сумму рассчитывает Роскомнадзор по данным ЕРИР. Плательщику необходимо проверить начисление, исправить ошибки и перечислить деньги в установленный срок.

Обычный рекламодатель, который заказал размещение у российской площадки или агентства, сам сбор, как правило, не платит. Обязанность возникает у площадок, рекламных систем, посредников и агентов, получающих доход от распространения рекламы.

Что представляет собой сбор 3% за интернет-рекламу

Обязательные отчисления действуют с 1 апреля 2025 года. В 2026 году они продолжают рассчитываться по правилам статьи 18.2 Закона о рекламе.

Это отдельный обязательный платеж в федеральный бюджет, а не налог по Налоговому кодексу. Поэтому организация не подает по нему налоговую декларацию и не рассчитывает сумму через личный кабинет ФНС.

Основанием для начисления служит доход от услуг по распространению интернет-рекламы. Реклама должна быть направлена на привлечение внимания пользователей, находящихся в России.

Платежным периодом является квартал. Важен период получения дохода, а не только дата размещения объявления. Если реклама демонстрировалась раньше, но доход отражен в отчетных документах позже, начисление может попасть в квартал получения дохода.

Кто платит обязательные отчисления

Основными плательщиками являются рекламораспространители. К ним относятся владельцы сайтов, блогеры, администраторы каналов, издатели и другие лица, которые размещают рекламу на своих ресурсах и получают за это оплату.

Сбор платят операторы рекламных систем. Это платформы и сервисы, через которые рекламодатель закупает показы, переходы или другие формы продвижения.

Обязанность также может возникнуть у рекламного агентства, посредника или агента. Определяющее значение имеет не название договора, а фактическая роль компании, структура расчетов и сведения, переданные в ЕРИР.

Обычный рекламодатель не становится плательщиком только потому, что оплатил рекламную кампанию. Если российская компания заказала размещение у российской площадки, обязанность обычно исполняет площадка, агентство или другой участник цепочки, получивший рекламный доход.

Особое правило действует при договоре с иностранной компанией, иностранным блогером или другим иностранным исполнителем. Российский рекламодатель должен рассчитать 3%, удержать эту сумму из выплаты иностранному лицу и перечислить ее в бюджет.

Правила учета рекламы и передачи информации через операторов рекламных данных закреплены в статье 18.1 Закона о рекламе.

Платит ли сбор блогер или владелец сайта

Блогер, владелец сайта или администратор канала становится рекламораспространителем, если за плату размещает рекламу другого лица. Организационная форма значения не имеет. Плательщиком может оказаться организация, ИП, самозанятый или обычное физическое лицо.

Например, блогер получил 100 000 рублей за рекламную публикацию. Если договор заключен напрямую с рекламодателем, а вся сумма относится к распространению рекламы, расчетная величина составит 3 000 рублей.

Оплата на личную банковскую карту не отменяет обязанность. Для расчета учитываются договор, акт, отчетные документы и данные, направленные через ОРД.

Если блогер размещает информацию о собственных товарах без оплаты со стороны другого лица, доход от услуги по распространению рекламы отсутствует. Следовательно, база для 3-процентного платежа обычно не образуется. Однако вопрос маркировки собственной рекламы и передачи данных в ЕРИР оценивается отдельно.

Как распределяется сбор между агентством и площадкой

Правила построены так, чтобы общий платеж по одной рекламной цепочке не превысил 3% стоимости услуг по договору с рекламодателем.

Когда рекламодатель заключает договор непосредственно с площадкой, сбор обычно начисляется этой площадке со всего дохода за размещение.

Если между рекламодателем и площадкой находится агентство, нужно определить характер договора. Агент может платить 3% со своего вознаграждения, а оставшаяся часть начисления приходится на следующего участника цепочки, который фактически распространил рекламу.

Агент, работающий непосредственно с рекламодателем, вправе принять на себя полную уплату сбора по договору. Для этого в ЕРИР используется соответствующий признак. Тогда начисление остальным участникам данной цепочки производиться не должно.

Например, рекламодатель передал агентству 100 000 рублей. Вознаграждение агентства составляет 20 000 рублей, а 80 000 рублей направляются площадке. При обычной схеме агент отвечает за начисление со своего вознаграждения, а площадка - со стоимости размещения. Общий платеж не должен превышать 3 000 рублей.

Чтобы избежать двойного начисления, у всех участников должны совпадать сведения об исходном договоре. Особенно важно одинаково указывать ИНН сторон, дату, номер и вид договора.

С каких доходов рассчитываются 3%

В базу включается стоимость услуг, непосредственно связанных с распространением интернет-рекламы. Сумма должна соответствовать бухгалтерскому учету, актам, отчетам агента и другим первичным документам.

Расчет ведется с суммы без НДС. Поэтому в ОРД и ЕРИР необходимо правильно передавать стоимость рекламных услуг и применяемую ставку налога.

Создание баннера, ведение сообщества, настройка кампании, аналитика и производство контента сами по себе не являются распространением рекламы. Сбор с таких услуг не начисляется, если они действительно самостоятельны и их стоимость отдельно выделена в договоре и акте.

Формулировка «комплексное рекламное сопровождение - 500 000 рублей» создает риск начисления на всю сумму. Безопаснее разделить стоимость изготовления материалов, настройки, аналитики и фактического размещения.

При взаимной рекламе или бартере отсутствие денежного перевода не означает отсутствия дохода. Стоимость встречных услуг нужно определить в договоре и акте. Эти сведения передаются в ЕРИР, после чего рассчитывается обязательный платеж.

Какие размещения освобождены от отчислений

Сбор не уплачивается с рекламы на сайтах, владельцами которых являются вещатели телеканалов, радиоканалов и информационные агентства.

Исключение также действует для отдельных сетевых изданий. К ним относятся, например, ресурсы, учрежденные государственными или муниципальными структурами, получающие бюджетное финансирование либо связанные с крупными печатными изданиями, тираж которых соответствует установленным критериям.

Льгота касается именно сайта и его поддоменов. Страница такого издания в социальной сети, канал в мессенджере или мобильное приложение автоматически под исключение не попадают.

Доход от распространения социальной рекламы также исключается из расчета. Для этого креатив должен быть правильно зарегистрирован как социальная реклама, а стоимость размещения отражена в статистике, связанной с отчетным документом.

Как Роскомнадзор рассчитывает сумму

Самостоятельно формировать расчет и направлять его в ведомство не требуется. Роскомнадзор использует сведения, поступившие в ЕРИР через операторов рекламных данных.

В расчет попадают данные о договорах, актах, отчетах агента, стоимости услуг и участниках рекламной цепочки. Доступ к сведениям регулируется приказом Роскомнадзора от 31 марта 2025 года № 78.

Предварительное начисление появляется в разделе «Мои отчисления» личного кабинета ЕРИР. Итоговый расчет Роскомнадзор формирует не позднее 15-го числа второго месяца квартала, следующего за отчетным.

Например, начисление за первый квартал 2026 года должно быть сформировано не позднее 15 мая. За второй квартал расчет появится не позднее 15 августа, за третий - не позднее 15 ноября. Начисление за четвертый квартал 2026 года формируется уже в феврале 2027 года.

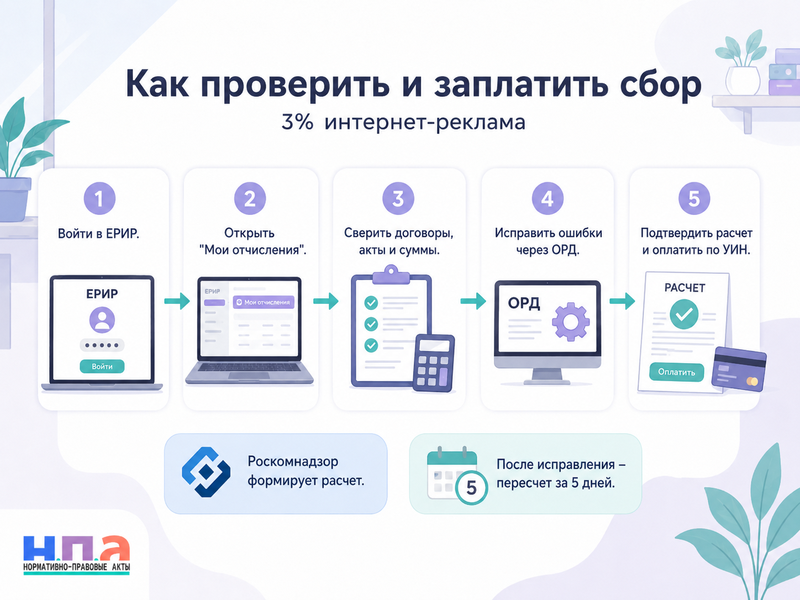

Как проверить расчет в личном кабинете ЕРИР

Сначала войдите в личный кабинет ЕРИР через подтвержденную учетную запись Госуслуг. Затем откройте раздел «Мои отчисления» и выберите нужный квартал.

Расчет можно выгрузить в формате CSV. Его следует сопоставить с бухгалтерскими регистрами, актами, отчетами агентов и данными, которые передавались через ОРД.

Проверять нужно не только итоговую сумму. Посмотрите, какие договоры и акты вошли в начисление, правильно ли указаны стороны, не задвоены ли документы и совпадают ли суммы с первичными документами.

Частая ошибка - повторная загрузка одного акта с небольшим изменением номера или даты. ЕРИР может воспринять документы как разные и начислить сбор дважды.

Проблемы возникают и при неправильном указании исходного договора. Если один участник внес номер с пробелом, а другой без пробела, система может не связать документы в единую цепочку.

Отдельно проверьте комплексные услуги, социальную рекламу и освобожденные площадки. Статистика по креативу должна быть связана с соответствующим актом. Иначе система не сможет исключить льготную сумму.

Как исправить неправильное начисление

Плательщику дается 10 календарных дней после окончания срока формирования расчета. За это время необходимо либо подтвердить начисление, либо передать уточненные сведения.

Если ошибка возникла в договоре, акте или отчете, исправление обычно вносится через того оператора рекламных данных, через которого передавалась первоначальная информация. После этого сведения должны обновиться в ЕРИР.

Роскомнадзор проводит повторный расчет в течение пяти календарных дней после получения уточнений. Поэтому исправлять данные лучше сразу, не дожидаясь последнего дня.

Расчет подтверждается в личном кабинете простой электронной подписью Госуслуг или усиленной квалифицированной электронной подписью. Если плательщик ничего не подтвердит и не направит уточнения, начисление считается подтвержденным автоматически.

При несогласии с действиями ведомства можно использовать жалобу на действия должностного лица либо направить заявление в Роскомнадзор.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец нужно дополнить номером начисления, периодом, данными спорных договоров и актов. Приложите выгрузку из раздела «Мои отчисления», первичные документы и подтверждение исправления информации у ОРД.

Когда нужно заплатить рекламный сбор

Перечислить деньги необходимо не позднее 5-го числа третьего месяца квартала, следующего за платежным периодом.

За первый квартал 2026 года платеж производится не позднее 5 июня. За второй квартал - не позднее 5 сентября, за третий - не позднее 5 декабря. Сбор за четвертый квартал 2026 года уплачивается не позднее 5 марта 2027 года.

Если крайняя дата приходится на выходной, безопаснее провести платеж заранее. Постановление о рекламных отчислениях не содержит специального правила, аналогичного переносу налогового срока.

Расчету присваивается уникальный идентификатор начисления. Оплатить его можно через Госуслуги или банк. В платежном документе необходимо правильно указать УИН, иначе деньги могут не связаться с начислением.

Уведомление о поступлении платежа должно появиться в личном кабинете не позднее следующего рабочего дня после получения Роскомнадзором информации из государственной платежной системы.

Переплату можно вернуть либо зачесть в счет задолженности и будущих платежей. Для этого плательщик направляет соответствующее заявление.

Что будет при неуплате

Роскомнадзор постоянно контролирует полноту и своевременность платежей. Если обнаружена недоимка, ведомство направляет плательщику уведомление.

Задолженность нужно погасить в течение 10 календарных дней после получения уведомления. Если деньги не поступят, Роскомнадзор вправе начать взыскание по правилам бюджетного законодательства.

Отдельный специальный штраф именно за неуплату 3-процентного сбора действующим КоАП прямо не выделен. Однако это не освобождает от погашения задолженности.

Значительно серьезнее риск неправильной отчетности в ЕРИР. За непредставление, просрочку или передачу неполных и недостоверных сведений часть 15 статьи 14.3 КоАП РФ предусматривает штраф для граждан от 10 000 до 30 000 рублей, для должностных лиц - от 30 000 до 100 000 рублей, для организаций - от 200 000 до 500 000 рублей.

Вопросы содержания рекламы и ее законности относятся к компетенции ФАС. Для таких нарушений применяются жалоба на рекламу или жалоба в ФАС. Ошибки в расчете обязательных отчислений рассматривает Роскомнадзор.

Можно ли обжаловать окончательный расчет

Сначала необходимо использовать специальный механизм уточнения сведений в ЕРИР. Нужно исправить документы у ОРД, направить пояснения и дождаться повторного расчета.

Если Роскомнадзор не учел исправления и начисление нарушает права компании или ИП, решение можно оспаривать в арбитражном суде по правилам главы 24 АПК РФ.

Общий срок обращения составляет три месяца со дня, когда заявитель узнал о нарушении. К заявлению прикладываются спорный расчет, переписка с Роскомнадзором, выгрузка ЕРИР, договоры, акты, отчеты и доказательства своевременного внесения исправлений.

Госпошлина за оспаривание решения государственного органа в арбитражном суде составляет 10 000 рублей для физического лица, включая ИП, и 50 000 рублей для организации.

Подача заявления сама по себе не приостанавливает взыскание. При наличии риска принудительного списания нужно отдельно просить суд принять обеспечительные меры и обосновывать необходимость их применения.

FAQ: отчисления 3% за интернет-рекламу в 2026 году

Должен ли обычный рекламодатель платить 3%?

При договоре с российской площадкой или агентством рекламодатель обычно не является плательщиком. Исключение действует при прямом договоре с иностранным исполнителем и в случаях, когда рекламодатель одновременно выполняет другую роль в рекламной цепочке.

Платит ли самозанятый блогер рекламный сбор?

Да, если он получает доход за распространение интернет-рекламы. Налоговый режим и способ получения оплаты обязанность не отменяют.

Входит ли создание рекламного баннера в базу?

Самостоятельная услуга по созданию контента не должна включаться в базу. Ее стоимость следует отдельно указать в договоре и акте.

Как узнать сумму начисления?

Расчет отображается в личном кабинете ЕРИР в разделе «Мои отчисления». Там можно посмотреть детализацию и скачать файл CSV.

Что делать, если Роскомнадзор посчитал один акт дважды?

Нужно удалить или исправить ошибочные сведения через ОРД и направить уточнение в установленный десятидневный срок. После обновления данных Роскомнадзор обязан провести повторный расчет.