Использование личного автомобиля в служебных целях нужно согласовать с работодателем письменно. Работнику выплачивают компенсацию за использование и износ машины, а также возмещают согласованные расходы. Налоговые лимиты не ограничивают выплату сотруднику, но влияют на расходы компании.

Когда положена компенсация

Право работника закреплено в статье 188 Трудового кодекса РФ. Компенсация положена, если машина принадлежит сотруднику, используется с согласия или ведома работодателя и поездки совершаются в интересах компании.

Например, менеджер едет к клиенту, инженер выезжает на объект, а курьер доставляет документы. Обычный путь от дома до офиса служебной поездкой не считается, если он не связан с отдельным поручением или разъездным характером работы.

Устная договоренность создает проблемы с доказательствами. Работнику трудно подтвердить сумму, а компании - производственную цель расходов. Поэтому условия использования машины оформляют заранее.

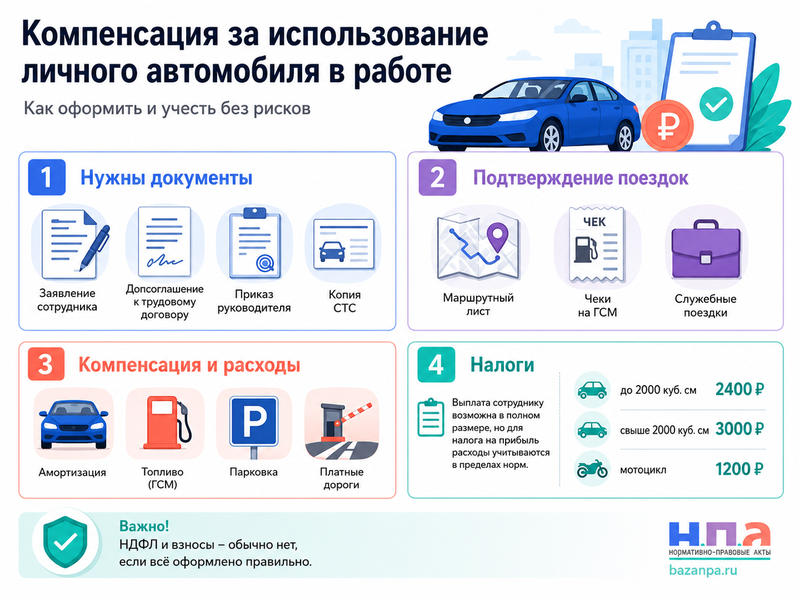

Какие документы нужны

Работник подает заявление на возмещение денежных средств или служебную записку о транспортных расходах. В документе указывают автомобиль, объем двигателя, предполагаемые маршруты и характер поездок. К обращению прикладывают копию СТС.

Безопаснее, когда собственником является сам сотрудник. Машина супруга, родственника или другого лица по доверенности создает налоговый риск, поскольку закон говорит об имуществе, принадлежащем работнику.

Стороны подписывают дополнительное соглашение к трудовому договору. В нем закрепляют автомобиль, размер компенсации, состав затрат, документы, сроки отчетности и дату выплаты. Одного приказа недостаточно, поскольку размер возмещения определяется соглашением сторон.

После подписания соглашения руководитель издает приказ.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуЧто указать в соглашении

Лучше разделить фиксированную компенсацию за использование и износ машины и возмещение связанных расходов. Нужно прямо записать, входят ли в сумму топливо, парковка, платные дороги, мойка, обслуживание и ремонт.

Также определяют территорию поездок, способ выдачи поручений, форму ежемесячного отчета и расчет за неполный месяц. Стоит описать действия при отпуске, болезни, ремонте, продаже или замене автомобиля. Условия о ДТП, штрафах и повреждениях лучше согласовать отдельно.

Как подтвердить поездки и расходы

Для регулярных выездов удобно вести маршрутный лист. В нем отражают дату, поручение, пункты маршрута, километраж и результат поездки. Документ подписывает работник и утверждает руководитель.

Путевой лист нужен не всегда. Однако компания может закрепить собственную форму через приказ об утверждении путевого листа. Главное, чтобы документы связывали поездку с деятельностью работодателя.

Топливо подтверждают чеками, маршрутами и расчетом служебного пробега. При необходимости оформляют служебную записку на компенсацию ГСМ и приказ на компенсацию ГСМ. Для внутреннего учета пригодится акт на списание ГСМ.

При командировке дополнительно нужны решение работодателя, маршрут, чеки и авансовый отчет. Документы должны позволять отделить служебный пробег от личных поездок.

Размер компенсации и налоги

Трудовой кодекс не устанавливает минимальную или максимальную сумму. Стороны определяют ее с учетом класса автомобиля, пробега, износа и состава расходов. Выплату нельзя скрывать внутри оклада или премии - это самостоятельная компенсация.

При правильном оформлении компенсация не облагается НДФЛ и страховыми взносами. Нужны письменное соглашение, документы на машину и подтверждение служебных поездок. Выплату без доказательств налоговая может признать доходом работника.

Компания вправе платить больше налогового норматива. Но для налога на прибыль учитываются только 2 400 рублей в месяц для легковой машины с двигателем до 2 000 куб. см включительно, 3 000 рублей при большем объеме и 1 200 рублей для мотоцикла. При УСН «доходы минус расходы» действуют те же пределы.

Сумма сверх нормы выплачивается полностью, но не уменьшает налоговую базу по этому основанию. Безопасный подход - считать ГСМ, ремонт и другие эксплуатационные затраты включенными в нормируемую компенсацию. Повторный учет тех же расходов отдельно может привести к спору.

Для грузового автомобиля специальный норматив не установлен. Способ оформления и налоговое основание расходов определяют отдельно.

Компенсация или аренда

Компенсация подходит, когда сотрудник сам управляет машиной для выполнения поручений. Если организация фактически получает транспорт во временное владение или пользование, оформляют аренду, акт передачи и иной порядок расчетов.

Для внутреннего оформления можно использовать приказ о начислении арендной платы работнику. Смешивать два режима опасно: аренда и трудовая компенсация имеют разные основания и налоговые последствия.

Что делать, если компенсацию не платят

Сначала работник направляет письменное требование с расчетом долга. За основу подойдет претензия работодателю о невыплате заработной платы, но ее нужно адаптировать: заменить требования о зарплате на компенсацию и приложить соглашение, маршруты, чеки, поручения и переписку.

Обязательный претензионный порядок не установлен. Работник может обратиться в трудовую инспекцию или районный суд по адресу работодателя либо по своему месту жительства.

Срок обращения в суд - один год со дня установленной выплаты. Можно потребовать долг, проценты не ниже 1/150 ключевой ставки за каждый день задержки и при наличии оснований компенсацию морального вреда. Госпошлина по трудовому иску не уплачивается.

Практический порядок оформления

- Получить заявление сотрудника и копию СТС.

- Определить служебные задачи, сумму и состав расходов.

- Подписать дополнительное соглашение и издать приказ.

- Утвердить маршрутный лист или другую форму отчета.

- Ежемесячно проверять маршруты, чеки и расчет.

- Отделять выплату работнику от суммы налоговых расходов.

Такой порядок помогает использовать личный автомобиль в служебных целях без споров о компенсации и снижает риск налоговых доначислений.

FAQ: использование личного автомобиля в служебных целях

Обязан ли работодатель оплачивать дорогу от дома до работы?

Обычно нет. Компенсация возникает, когда поездка связана со служебным поручением и совершается в интересах работодателя.

Можно ли установить компенсацию выше 3 000 рублей?

Да. Трудовой кодекс не ограничивает выплату. Сумма 3 000 рублей является пределом налоговых расходов для машины с двигателем свыше 2 000 куб. см.

Обязателен ли путевой лист?

Не всегда. Но служебную цель поездок нужно подтвердить маршрутным листом, отчетом, поручениями или другими первичными документами.

Нужно ли удерживать НДФЛ?

При письменном соглашении и подтверждении служебного использования НДФЛ не удерживается. Неоформленную выплату могут признать доходом сотрудника.

Можно ли платить за автомобиль супруга?

Такой вариант рискован, поскольку статья 188 ТК РФ говорит об имуществе работника. Безопаснее оформить подходящий договор аренды и отдельно оценить налоги.