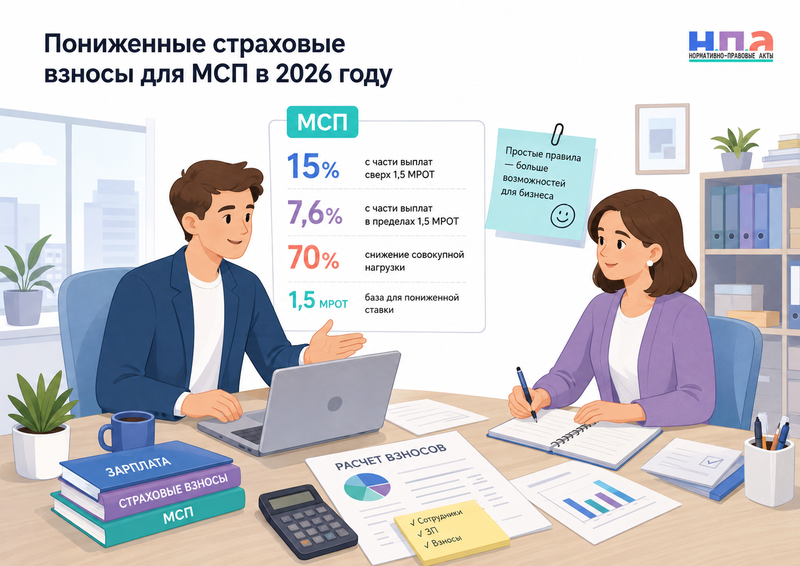

С 1 января 2026 года тариф 15% доступен не всем субъектам МСП, а только бизнесу из приоритетных отраслей и предприятиям общепита на специальных условиях. Для отдельных обрабатывающих производств применяется тариф 7,6%. При нарушении отраслевого или доходного критерия взносы в ряде случаев придется пересчитать с начала года.

Пониженная ставка применяется только к части ежемесячной выплаты работнику свыше 1,5 федерального МРОТ. В 2026 году этот порог составляет 40 639,50 рубля.

Что изменилось для малого бизнеса с 2026 года

До 2026 года тарифом 15% с выплат выше установленного порога могло пользоваться большинство компаний и ИП из реестра МСП.

Теперь одного статуса малого или среднего предприятия недостаточно. Основной ОКВЭД должен входить в перечень приоритетных видов деятельности, утвержденный распоряжением Правительства РФ № 4125-р.

Кроме того, не менее 70% совокупного дохода должно приходиться на деятельность из правительственного перечня.

Если компания занимается обычной оптовой или розничной торговлей, сдачей имущества в аренду либо оказанием услуг, отсутствующих в перечне, применять прежний тариф 15% только из-за записи в реестре МСП больше нельзя.

Основные условия закреплены в статье 427 НК РФ.

Какие тарифы действуют для МСП

Для бизнеса из приоритетных отраслей применяется комбинированный расчет:

- с выплаты в пределах 40 639,50 рубля - общий тариф 30%;

- с части выплаты свыше 40 639,50 рубля - пониженный тариф 15%.

Расчет ведется отдельно по каждому физическому лицу за каждый календарный месяц. Нельзя объединить зарплату всех работников, определить общее превышение и применить ставку к итоговой сумме.

Например, сотруднику начислили 70 000 рублей. Пока его годовая база не превысила единую предельную величину, расчет будет таким:

40 639,50 × 30% = 12 191,85 рубля.

29 360,50 × 15% = 4 404,08 рубля.

Общая сумма взносов - 16 595,93 рубля. При обычном тарифе 30% организация начислила бы 21 000 рублей.

После превышения единой предельной базы к части выплат, облагаемой по общему тарифу, применяются предусмотренные НК РФ правила. Льготная ставка на сумму сверх 1,5 МРОТ сохраняется.

Взносы на страхование от несчастных случаев и профессиональных заболеваний рассчитываются отдельно. Отраслевая льгота по НК РФ их не уменьшает.

Какие отрасли признаны приоритетными

Перечень содержит 54 вида экономической деятельности. Проверять нужно точный код ОКВЭД, а не общее описание бизнеса на сайте или в рекламе.

В перечень включены, в частности:

- растениеводство, животноводство, охота, рыболовство и рыбоводство;

- производство пищевых продуктов, напитков, одежды и лекарств;

- обработка древесины, производство пластмассовых и металлических изделий;

- производство компьютеров, электроники, оборудования и транспортных средств;

- информационные технологии и телекоммуникации;

- научные исследования и разработки;

- образование, культура и спорт;

- издательская деятельность, туризм и некоторые другие направления.

Некоторые коды указаны на уровне целого класса, другие - более узко. Поэтому нельзя ориентироваться на похожее наименование соседнего кода.

Например, компания фактически разрабатывает программное обеспечение, но основным ОКВЭД в ЕГРЮЛ указана консультационная деятельность, отсутствующая в перечне. Фактической работы в ИТ будет недостаточно, пока основной код не соответствует установленному условию.

Если компания действительно изменила основное направление, решение можно оформить через приказ директора о смене ОКВЭД. Затем изменения нужно зарегистрировать в ЕГРЮЛ или ЕГРИП.

Менять основной код только на бумаге ради льготы опасно. ФНС вправе сопоставить его с договорами, платежами, сайтом, персоналом и фактической выручкой.

Как рассчитывается доля доходов 70%

По итогам каждого отчетного и расчетного периода льготируемые доходы должны составлять не менее 70% общей суммы доходов.

Проверка проводится нарастающим итогом:

- за первый квартал;

- за полугодие;

- за девять месяцев;

- за календарный год.

С 25 апреля 2026 года условие стало мягче. В числителе можно суммировать доходы от основного и дополнительных видов деятельности, если все соответствующие коды входят в правительственный перечень.

При этом основной ОКВЭД все равно должен находиться в перечне. Наличие только дополнительного подходящего кода права на льготу не дает.

Например, основной вид деятельности компании входит в перечень и принес 50% дохода. Еще 25% получено по дополнительному ОКВЭД, который также указан в перечне. Общая профильная доля составит 75%, поэтому доходное условие выполнено.

Если дополнительный вид деятельности в перечне отсутствует, его выручка попадет только в общий объем доходов. Увеличить числитель расчета за счет такой деятельности нельзя.

Доходы определяют по правилам применяемого налогового режима. Организация на ОСНО использует правила главы 25 НК РФ, упрощенец - главы 26.2, плательщик ЕСХН - главы 26.1, а ИП на общей системе - главы 23.

Какие правила действуют для обрабатывающих производств

Для части МСП в сфере обрабатывающего производства сохранен более выгодный тариф 7,6% с выплат, превышающих 1,5 МРОТ.

Перечень таких видов деятельности утвержден отдельно распоряжением Правительства РФ № 3689-р. Он не совпадает полностью с перечнем приоритетных отраслей для тарифа 15%.

Специальный тариф 7,6% не применяется к производству напитков, табачных изделий, кокса и нефтепродуктов, а также к металлургическому производству. Некоторые из этих направлений могут претендовать на тариф 15%, если соответствуют общему перечню и остальным условиям.

Для тарифа 7,6% также нужен основной ОКВЭД из специального перечня и не менее 70% доходов от перечисленных видов деятельности.

Поправки апреля 2026 года разрешили суммировать доходы по нескольким подходящим кодам. Они также отменили прежнюю необходимость подтверждать 70-процентную долю за год, предшествующий переходу на льготу.

Поэтому вновь созданные предприятия и компании, которые не выполняли прошлогодний критерий, могут оценивать право по показателям текущего отчетного периода.

Что действует для предприятий общепита

Для общепита применяется отдельное правило. Основным видом деятельности должен быть класс ОКВЭД 56 «Деятельность по предоставлению продуктов питания и напитков».

Предприятия, для которых действуют специальные условия статьи 427 НК РФ, должны соблюдать применимые требования льготы по НДС для общепита. Среди них - лимит доходов, доля профильной выручки и в предусмотренных случаях зарплатный показатель.

Если ресторан или кафе не соответствует специальным требованиям, нельзя автоматически перейти к общему перечню и применять тариф 15% на обычных основаниях.

Условия для НДС и страховых взносов связаны, но это разные платежи. Право на освобождение от НДС не следует без отдельной проверки переносить на расчет страховых взносов.

Нужно ли подавать заявление на льготу

Отдельное заявление о переходе на пониженный тариф не подается. Организация или ИП самостоятельно проверяет условия, рассчитывает взносы и отражает льготу в РСВ.

Для субъектов МСП из приоритетных отраслей применяется код тарифа плательщика 32.

С 6 мая 2026 года действует обновленная форма расчета по страховым взносам. Она применяется начиная с отчетности за первый квартал 2026 года.

В форму добавлено приложение 3.1 к разделу 1. В нем отражаются показатели, по которым проверяется право на льготный тариф.

Официальную информацию об изменении формы можно посмотреть в сообщении ФНС об обновленном РСВ.

Расчет подают не позднее 25-го числа месяца после окончания квартала. Начисленные взносы перечисляют ежемесячно не позднее 28-го числа следующего месяца.

Какими документами подтвердить право

ФНС не выдает предварительное разрешение на применение тарифа. Поэтому доказательства должна заранее подготовить сама компания.

Понадобятся выписка из реестра МСП, актуальная выписка из ЕГРЮЛ или ЕГРИП, налоговые регистры доходов, договоры, акты, накладные, банковские выписки и расчет профильной доли.

Если организация ведет несколько направлений, в учетной системе нужно разделить доходы по каждому ОКВЭД. Простого распределения всей выручки по одному коду в конце квартала недостаточно.

Порядок учета можно закрепить в учетной политике. Для этого подойдет приказ об утверждении учетной политики.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуДокумент следует дополнить правилами распределения доходов между видами деятельности, перечнем регистров и ответственными сотрудниками.

Контроль РСВ можно закрепить через приказ о назначении лица, ответственного за сдачу налоговой отчетности.

Почему можно потерять пониженный тариф

Основные причины утраты права:

- Доля доходов по деятельности из перечня снизилась ниже 70%.

- Основной ОКВЭД изменен на код, которого нет в перечне.

- Организация или ИП исключены из Единого реестра МСП.

- Фактическая деятельность не соответствует основному ОКВЭД.

- Компания ошибочно использовала перечень для тарифа 15% вместо специального перечня для тарифа 7,6%.

- Предприятие общепита перестало выполнять применимые отраслевые условия.

- В РСВ включены неподтвержденные или неправильно распределенные доходы.

Особенно внимательно нужно проверить реестр МСП после его ежегодного обновления 10 июля. В 2026 году бизнес могут исключить из-за несданной отчетности за 2025 год, отсутствия сведений о среднесписочной численности или несоответствия установленным критериям.

Для внутренней проверки можно создать комиссию или рабочую группу. За основу подойдет приказ о создании рабочей группы по оптимизации налоговой нагрузки.

С какого момента льгота перестает действовать

Последствия зависят от причины утраты.

Если по итогам квартала, полугодия, девяти месяцев или года доля подходящих доходов оказалась ниже 70%, право теряется с начала расчетного периода, то есть с 1 января соответствующего года.

Компания должна пересчитать взносы за все прошедшие месяцы года по общему тарифу, доплатить разницу и представить уточненные РСВ.

Если налогоплательщика исключили из реестра МСП, тариф перестает применяться с первого числа месяца исключения.

При изменении основного ОКВЭД на неподходящий код право также прекращается с первого числа месяца, в котором изменение внесено в ЕГРЮЛ или ЕГРИП.

Обратная ситуация возможна, если основной код изменен на вид деятельности из перечня. Льготу можно применять с первого числа месяца изменения, но только при выполнении остальных условий.

Что делать, если условие нарушено

Сначала пересчитайте взносы отдельно по каждому работнику и каждому месяцу. Определите разницу между общей и пониженной ставкой.

До подачи уточненного РСВ нужно обеспечить достаточное положительное сальдо ЕНС для погашения недоимки и пеней. Это снижает риск штрафа при самостоятельном исправлении ошибки.

Уточненный расчет подают по форме, действовавшей для исправляемого периода. Одновременно подготовьте пояснение с причиной перерасчета и таблицей по месяцам.

Если после поправок от 25 апреля компания, наоборот, получила право суммировать доходы по нескольким кодам, она может пересчитать взносы с 1 января 2026 года и заявить образовавшуюся переплату.

Штрафы и спор с налоговой

При необоснованном применении льготы ФНС доначислит страховые взносы и пени. За неправильное исчисление возможен штраф 20% от недоимки, а при доказанном умысле - 40%.

Инспекция должна учитывать актуальную редакцию статьи 427 НК РФ. В частности, с начала 2026 года разрешается складывать доходы по основному и дополнительным кодам, включенным в соответствующий перечень.

Если проверяющие использовали старое правило и учли только доход по основному ОКВЭД, представьте возражения и подробный регистр выручки.

После вынесения решения используется жалоба на решение налогового органа. Ее подают через инспекцию, которая приняла решение.

При нарушении процедуры или непринятии документов можно направить жалобу в налоговую инспекцию.

Практический порядок проверки льготы

До расчета зарплаты и сдачи каждого РСВ рекомендуется:

- Проверить организацию или ИП в реестре МСП.

- Получить актуальную выписку из ЕГРЮЛ или ЕГРИП.

- Сопоставить основной ОКВЭД с нужным правительственным перечнем.

- Разделить доходы по всем фактическим видам деятельности.

- Сложить доходы по кодам, включенным в льготный перечень.

- Рассчитать долю нарастающим итогом с начала года.

- Определить применимый тариф - 15% либо 7,6%.

- Проверить расчет по каждому работнику и каждому месяцу.

- Заполнить РСВ и приложение 3.1.

- Сохранить подтверждающие регистры и первичные документы.

Если профильная доля близка к 70%, проверку лучше проводить ежемесячно. Крупная непрофильная сделка в конце квартала может лишить компанию льготы с начала года.

FAQ: пониженные страховые взносы для МСП в 2026 году

Может ли торговая компания применять тариф 15%?

Только если ее основной ОКВЭД входит в перечень Правительства. Обычная оптовая или розничная торговля сама по себе права на льготу не дает.

Какой порог зарплаты применяется в 2026 году?

Пониженная ставка действует на часть месячной выплаты свыше 40 639,50 рубля. Сумма в пределах этого порога облагается по общему тарифу.

Можно ли сложить доходы по нескольким льготным ОКВЭД?

Да. С 2026 года учитываются доходы по основному и дополнительным видам деятельности, если соответствующие коды включены в нужный перечень.

Что произойдет, если доля доходов станет 69%?

Право на льготу будет утрачено с 1 января. Взносы за прошедшие месяцы придется пересчитать по общему тарифу.

Нужно ли получать разрешение ФНС?

Нет. Отдельное заявление не подается. Право подтверждается сведениями реестров, РСВ, расчетом доходов и первичными документами.