Акт на отпуск питания сотрудникам организации по форме ОП-21 – это официальная бумага, составляемая в целях учёта отпущенных на питание работников предприятия продуктов. Процедура всегда должна иметь соответствующее документальное оформление.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуБланк акта на отпуск питания сотрудникам организации по форме ОП-21

Образец акта на отпуск питания сотрудникам организации по форме ОП-21

Сфера применения

Акт по форме ОП-21 составляется в заведениях общественного питания, отпускающего продукты кухни своим сотрудникам по безналичному расчёту. Такая форма взаимодействия работников с работодателем видится крайне удобной для обеих сторон трудовых взаимоотношений. Блюда для подчинённых отпускаются гораздо ниже их реализационной стоимости.

Процедура

Акт должен составляться ежедневно в течение рабочей смены. Обычно это происходит непосредственно после обеда или в конце рабочего дня. Ответственность за написание официальной бумаги возлагается на заведующего производством. Лицо должно обладать определёнными навыками работы с документами, разбираться в действующем законодательстве, а также в бухучёте. Акт составляется в одном экземпляре. Итоговый вариант направляется в бухгалтерию на проверку расчётов. Если всё сходится, на нём появляется автограф главбуха. Затем документ переходит на утверждение к руководителю организации, о чём делается отметка на самой официальной бумаге.

Форма документа

Сегодня любой первичный учётный документ может быть составлен сотрудниками компании в свободной форме без использования общеобязательных унифицированных бланков. Акт на отпуск питания сотрудникам организации относится именно к этой категории официальных бумаг и не является исключением из общего правила. До 1 января 2013 года заведения общественного питания были вынуждены пользоваться разработанной и утверждённой Постановлением Госкомстата в 1998 году формой ОП-21. По состоянию на сегодняшний день бланк носит исключительно рекомендательный характер, выступает в качестве типовой формы. Компании вправе разработать собственный шаблон. Этим должны заниматься квалифицированные юристы и бухгалтеры. Однако многие фирмы и по сей день пользуются формой ОП-21 в силу удобства работы и привычки сотрудников.

Отметим, что бланк должен быть предварительно утверждён в учётной политике в целях бухгалтерского учёта.

Правила работы с типовыми формами

Существуют определённые правила работы с унифицированными бланками, продиктованные действующим законодательством и сложившиеся в ходе многолетней практики. Их необходимо соблюдать, ведь в противном случае процедура может быть признана незаконной, а предприятие будет заподозрено в укрывательстве налогов. Речь идёт о следующих моментах:

- автографы ответственных лиц должны быть расшифрованы;

- если в столбце таблицы уже прописана единица измерения, не нужно её дублировать;

- если таблица предусматривает обозначение денежных сумм с учётом копеек, не следует этим пренебрегать;

- заполнению подлежит каждое поле бланка, если прямо не указано иное;

- если был выбран рукописный способ заполнения, должны использоваться чернила одного цвета;

- нельзя оставлять в бланке неточности и опечатки. В случае допущения ошибки следует аккуратно зачеркнуть неверное положение, рядом прописать корректное, сделать отметку «исправленному верить», проставить дату внесения корректировок и заверить изменения подписями ответственных лиц.

Заполнить форму ОП-21 можно одним из двух стандартных способов: от руки с помощью синей или чёрной шариковой ручки или в машинописном виде при помощи компьютерных средств. Этот момент решает ответственный за составление акта сотрудник с оглядкой на требования администрации организации и с учётом особенностей документооборота на предприятии. По общему правилу юридическая сила официальной бумаги не может зависеть от способа изложения её содержания. На практике вся учётная документация пишется в печатном варианте с использованием бухгалтерского программного обеспечения.

Объясняем, как заполнить форму ОП-21 «на пальцах»

Форма ОП-21 состоит из одной страницы. Её заполнение не должно вызвать затруднений у опытных сотрудников заведения общепита, тем не менее разберём весь процесс подробно. Для удобства взаимодействия с бланком условно разделим его на 3 составных элемента: реквизиты, сведения по отпущенной продукции и подписи ответственных лиц. Для соблюдения «чистоты» бухучёта следует уделить должное внимание каждому из них.

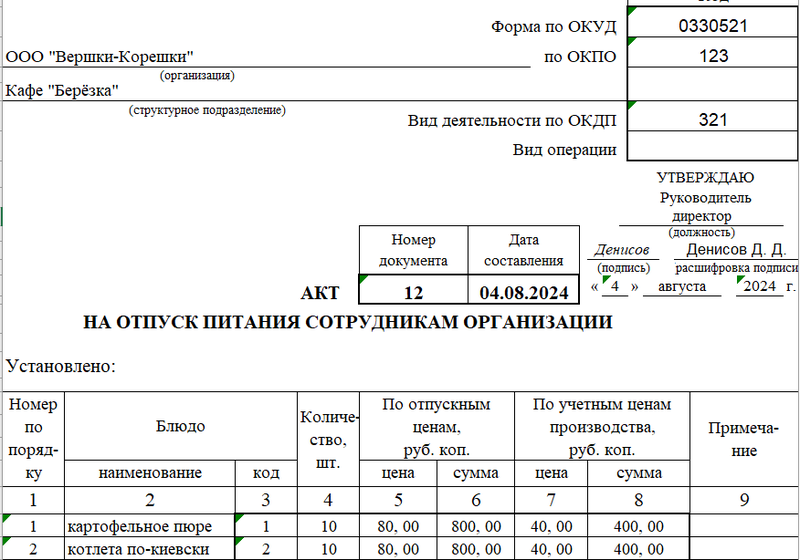

Для начала разберёмся с реквизитами. В шапке акта прописываем полное наименование организации, составляющей акт, со ссылкой на её организационно-правовую форму, указываем конкретное структурное подразделение. Здесь же обозначаем коды согласно классификаторам (ОКПО, ОКПД). Далее присваиваем настоящей официальной бумаге уникальный номер для документооборота и хранения согласно утверждённой номенклатуре дел, оставляем дату (число, месяц, год) её составления.

Ниже по документу ответственному лицу предстоит заполнить таблицу, содержащую в себе информацию по отпущенным сотрудникам продуктам питания. При чём речь идёт исключительно об отпуске по безналичному расчёту. Здесь указываются следующие сведения:

- наименование блюда, его номенклатурный код;

- количество отпущенных блюд, их цена и общая сумма по отпускным ценам;

- цена и общая сумма по реализационным ценам.

В нижней части таблицы подводится итог обозначенным в ней данным, прописывается окончательное значение отпущенных единиц и общая стоимость.

Примерный образец

На этом процесс составления акта подходит к завершению. Своими автографами его должны заверить следующие лица: ответственный за написание документа сотрудник, ответственный за цены (обычно это бухгалтер) и руководитель организации. Как только все подписи встанут на свои места, главбух сможет осуществить соответствующие учётные мероприятия. Документ подлежит хранению в течение установленного законом срока, после чего может быть уничтожен за ненадобностью.