Акт консервации оборудования – это официальная бумага, подтверждающая временный вывод устройства из эксплуатации по тем или иным причинам с возможностью его последующего возвращения в работу. Процедура всегда оформляется соответствующими документами.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуКонсервация

Под консервацией принято понимать временным отказ от использования того или иного объекта. Связано это, как правило, с экономическими причинами. Дело в том, что за объект основных средств, стоящий на балансе фирмы, предприятие уплачивает налог, на оборудование начисляется амортизация. Если компания в настоящий момент не использует устройство и не планирует его использовать в ближайшем будущем, но списывать полностью его не хочет, консервация видится хорошим выходом из ситуации.

Причины

Как уже было сказано выше, причиной является сложившаяся экономическая ситуация, например:

- отсутствие работы;

- отсутствие специалиста, способного эксплуатировать оборудование;

- использование объекта носит сезонный характер;

- нет финансовой возможности покрывать расходы на использование оборудования.

Сроки

Предприятия вправе законсервировать оборудование на временной период от трёх месяцев до трёх лет. До достижения минимального порога возвратить объект не представится возможным. Это связано с особенностями налогового законодательства. Указанный срок можно продлить путём подписания аналогичного акта как минимум за месяц до истечения трёхлетнего периода времени. Если оборудование уже было расконсервировано, повторно произвести процедуру можно лишь после 5 месяцев его эксплуатации.

Процедура

Любые мероприятия, связанные с действиями в отношении объектов основных средств, всегда осуществляются коллективно. Директор должен своим распоряжением инициировать процедуру, сформировать специальную резервационную комиссию. Кадровый состав подбирает лично руководитель, ориентируясь на опыт и квалификацию своих подчинённых. Вообще должность члена комиссии на предприятии в настоящем случае не имеет никакого практического значения. Актировать процесс может фактически любой сотрудник. Тем не менее работник в любом случае должен уметь работать с официальными бумагами.

Кто актирует процесс

Бремя по составлению акта ложится, как правило, на председателя сформированной руководителем комиссии. На практике это наиболее опытный среди коллег сотрудник, занимающий более высокопоставленную должность в фирме. Председатель также должен будет отчитаться перед директором о проделанной работе. Следует учесть, что все члены комиссии в равной степени несут ответственность за вынесенное ими решение.

Если выяснится, что предприятие продолжает использовать законсервированное оборудование, санкций со стороны государственных органов избежать не выйдет.

Что отражается в официальной бумаге

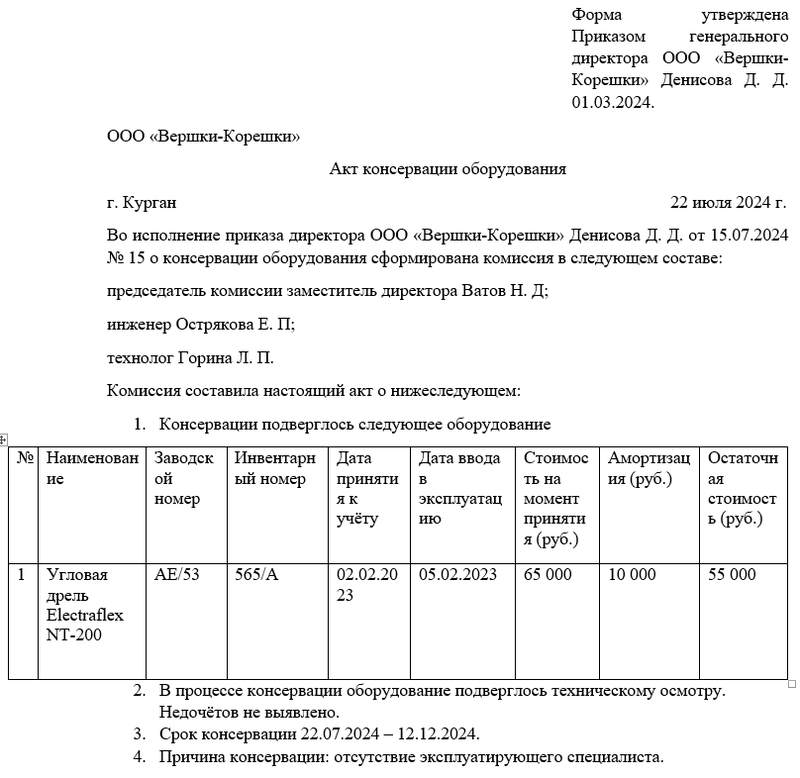

На сегодняшний день не существует конкретного перечня положений, который должен быть отражен в акте консервации оборудования, тем не менее сложившаяся практика выработала примерный список моментов, подлежащих обозначению. Вот некоторые из них:

- отметка о том, что используемая форма утверждена в учётной политике;

- ссылка на распоряжение руководителя;

- перечисление кадрового состава комиссии;

- обозначение сведений об оборудовании (наименование, инвентаризационный и заводской номера, стоимость, амортизация, дата ввода в эксплуатацию);

- причины консервации.

Форма документа

В настоящий момент практически любая официальная бумага, составляемая в рамках бухгалтерского учёта предприятий, может быть написана в свободной форме. Акт консервации оборудования не является исключением.

Отметим, что свободная форма документа также подразумевает соответствие определённым требованиям, а именно:

- обозначение реквизитов (дата, место составления, уникальный номер);

- деловой стиль речи;

- чёткая структура акта (шапка, основная часть и подписи);

- наличие расшифровок автографов ответственных лиц.

Исполнить текст акта допускается одним из двух стандартных способов: от руки с помощью синей или чёрной шариковой ручки (но не карандаша) и в машинописном виде при помощи компьютерных средств. Это решение принимают члены комиссии коллегиально. По общему правилу способ изложения содержания не может отразиться на юридической силе официальной бумаги. На практике ответственный сотрудник заранее распечатывает бланк для заполнения и вносит в него сведения вручную.

Инструкция по составлению акта

Настоящий акт можно условно разделить на 4 части: реквизиты, сведения о членах комиссии, предмет и подписи ответственных лиц. Следует уделить должное внимание каждой из них.

Начинаем именно с реквизитов. Первым делом отметим, что используемая форма утверждена в бухгалтерской учётной политике, оставив ссылку на дату утверждения. Далее оставляем дату (число, месяц, год) и место (населённый пункт) составления официальной бумаги. Затем присваиваем настоящему акту уникальный номер для документооборота в фирме и хранения согласно утверждённой номенклатуре дел.

Ниже по документу ссылаемся на приказ директора, в соответствии с которым и была сформирована комиссия, перечисляем её кадровый состав. Для каждого члена комиссия указываем его ФИО и должность в штатном расписании.

Следующая часть – обозначение сведений об оборудовании. Этот блок принято выполнять в виде таблицы, состоящей из следующих столбиков:

- порядковый номер;

- наименование объекта;

- инвентаризационный и заводской номера;

- изначальная стоимость, начисленная амортизация и остаточная стоимость;

- дата принятия к учёту и дата ввода в эксплуатацию.

Далее отмечаем срок консервации, проведённые при процедуре дополнительные мероприятия (внешний осмотр, технический осмотр).

Примерный образец

На этом процесс составления акта подходит к концу. Своими автографами его должны заверить все без исключения члены комиссии. Подписанная официальная бумага направляется в бухгалтерию, чтобы бухгалтер смог оформить процедуру официально.