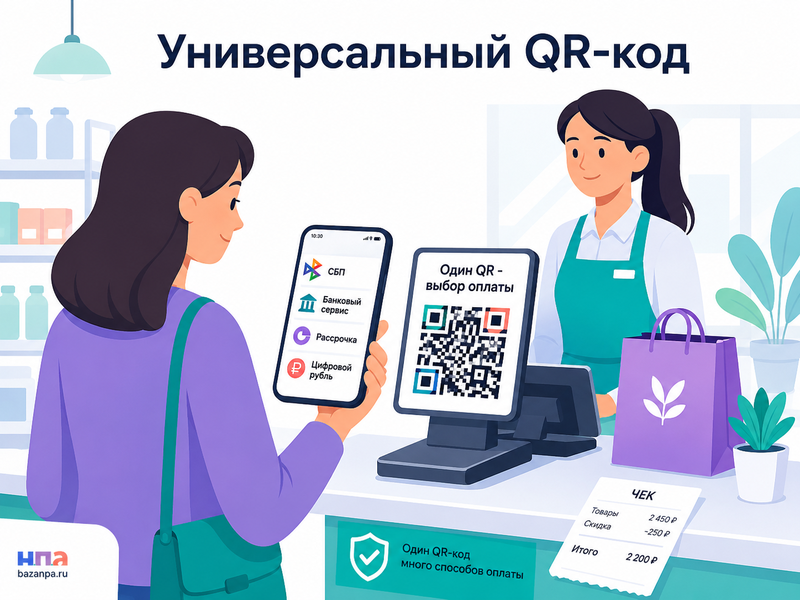

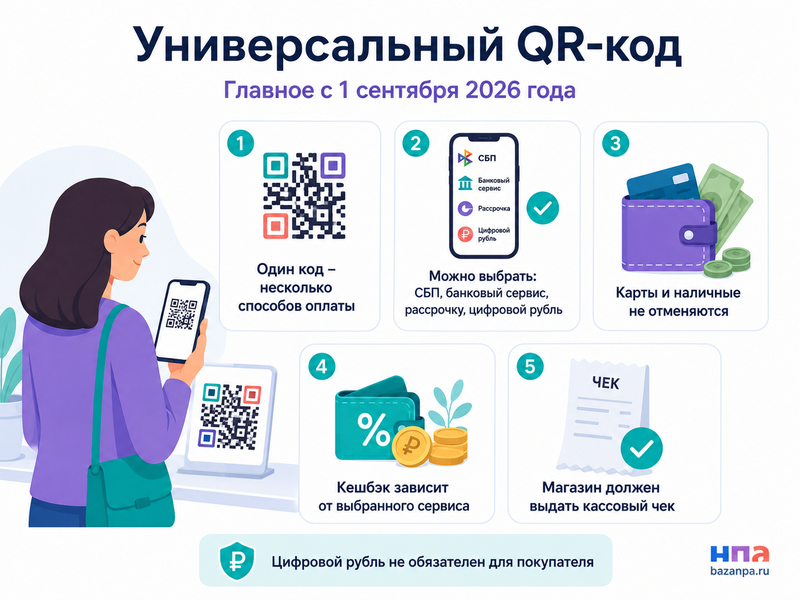

С 1 сентября 2026 года при оплате покупок по QR банки должны использовать универсальный платежный код НСПК. Покупатель сканирует один код и выбирает доступный способ оплаты: СБП, банковский платежный сервис, рассрочку или цифровой рубль. Открывать цифровой кошелек обязательно не придется, а карты и наличные новая система не отменяет.

Что такое универсальный QR-код

Сейчас возле кассы можно увидеть несколько изображений: QR-код СБП, код конкретного банка, ссылку на рассрочку и другие варианты. Покупателю приходится разбираться, какой из них открывать.

Универсальный QR-код объединяет доступные способы оплаты в одной платежной ссылке. После сканирования человек попадает на страницу выбора и самостоятельно решает, каким инструментом воспользоваться.

Например, один банк предлагает повышенный кешбэк, другой - скидку, а сервис рассрочки позволяет разделить платеж. Покупатель сможет сравнить доступные варианты перед подтверждением операции.

Оператором универсального кода выступает Национальная система платежных карт. Банки передают ей платежные реквизиты, а НСПК формирует единый код без изменения полученной информации.

Кого затронут изменения с 1 сентября 2026 года

Основные обязанности возлагаются на банки и платежную инфраструктуру. Банк, который предоставляет клиенту возможность считывать QR-коды, должен направлять платежные реквизиты через универсальный код.

Банк, обслуживающий магазин, обязан обеспечить использование такого кода на устройствах и в программах, через которые продавец принимает безналичную оплату. Это могут быть касса, платежный терминал, экран покупателя, сайт или мобильное приложение.

Закон не требует от каждого магазина самостоятельно регистрироваться в НСПК и вручную создавать новый QR-код. Продавцу следует обратиться в обслуживающий или эквайринговый банк и уточнить порядок перехода. Во многих случаях обновление проведут через кассовую программу или банковское приложение.

Изменения относятся как к статическим кодам, которые постоянно размещены возле кассы, так и к динамическим. Динамический QR формируется для конкретной покупки и уже содержит сумму и сведения о продавце.

Как покупатель будет оплачивать товар

Последовательность оплаты останется привычной:

- Покупатель открывает банковское приложение или камеру смартфона.

- Сканирует универсальный QR-код возле кассы или на экране.

- Выбирает один из доступных способов оплаты.

- Проверяет наименование получателя и сумму покупки.

- Подтверждает операцию и получает кассовый чек.

Специальное отдельное приложение для универсального кода устанавливать не нужно. Достаточно банковского приложения или другой программы, которая поддерживает считывание платежных кодов.

Набор вариантов может отличаться. Если магазин или его банк не подключили рассрочку, она не появится в меню. То же относится к банковским платежным сервисам и цифровому рублю.

Сохранится ли кешбэк при оплате по QR

Универсальный код сам по себе не отменяет кешбэк, скидки и бонусы. Их предоставление зависит от выбранного банка, платежного сервиса и условий конкретной программы.

Перед подтверждением операции следует проверить, какой инструмент используется. Оплата через СБП, банковский pay-сервис и цифровой рубль - разные способы расчетов. Условия начисления вознаграждения у них могут различаться.

Если приложение обещало кешбэк, но банк его не начислил, сначала изучите правила акции. Затем направьте обращение через чат или личный кабинет. При необоснованном отказе можно использовать претензию в банк.

Переводы через СБП для покупателя не облагаются комиссией. Однако рассрочка или кредитный продукт могут предусматривать плату, проценты либо дополнительные условия. Их нужно прочитать до подтверждения.

Обязателен ли цифровой рубль

Универсальный QR-код и цифровой рубль - не одно и то же. Код лишь позволяет вывести цифровой рубль в числе доступных вариантов, если магазин, банк и покупатель подключены к соответствующей системе.

Покупатель сам выбирает способ оплаты. Магазин не вправе заставить человека открыть цифровой кошелек или отказаться от привычного банковского счета ради покупки.

С 1 сентября 2026 года обязанность принимать цифровые рубли появится только у части крупнейших продавцов. Она затронет компании с выручкой более 120 млн рублей за предыдущий год, если их обслуживает банк, соответствующий установленным законом критериям.

Для остальных продавцов переход будет поэтапным. С 1 сентября 2027 года требования расширятся на бизнес с выручкой более 30 млн рублей, а с 1 сентября 2028 года - на остальных обязанных продавцов с выручкой свыше 20 млн рублей.

Для отдельной торговой точки с выручкой менее 5 млн рублей предусмотрено исключение. Также обязанность не применяется в месте, где отсутствует доступ к интернету. Правила относятся к расчетам с потребителями, а не к компании, которая работает только с юридическими лицами.

Чем платежный QR отличается от кода на чеке

Платежный QR-код используется до оплаты. Он передает реквизиты продавца, сумму или ссылку на выбор платежного инструмента.

QR-код на кассовом чеке появляется после расчета. В нем содержатся фискальные сведения, по которым можно проверить чек через сервис ФНС.

Это два разных кода. Оплата через универсальный QR не освобождает продавца от применения кассы и выдачи чека. Электронный чек можно направить на телефон или электронную почту, если покупатель заранее сообщил соответствующие данные.

Если продавец принял деньги, но не выдал чек, потребитель может подать заявление по защите прав потребителей и сообщить о нарушении в налоговый орган.

Как бизнесу подготовить кассы

Сначала нужно запросить у обслуживающего банка письменное разъяснение о переходе. Банк должен сообщить, потребуется ли заменить наклейку, обновить приложение, кассовое программное обеспечение или терминал.

Затем следует проверить все каналы продаж: обычные кассы, курьерские приложения, автоматы, интернет-магазин и оплату по ссылке. Код должен корректно формироваться и открываться на разных смартфонах.

До 1 сентября полезно провести тестовые операции:

- оплатить товар через СБП и доступные банковские сервисы;

- оформить полный и частичный возврат;

- проверить отмену незавершенной операции;

- исключить повторное списание при медленной связи;

- сопоставить банковский платеж с кассовым чеком;

- проверить работу статического и динамического QR-кода.

Кассиров нужно научить отличать сообщение «платеж обрабатывается» от подтвержденной оплаты. Нельзя просить покупателя заплатить повторно только потому, что уведомление задержалось. Сначала операция проверяется в

банковской или кассовой системе.

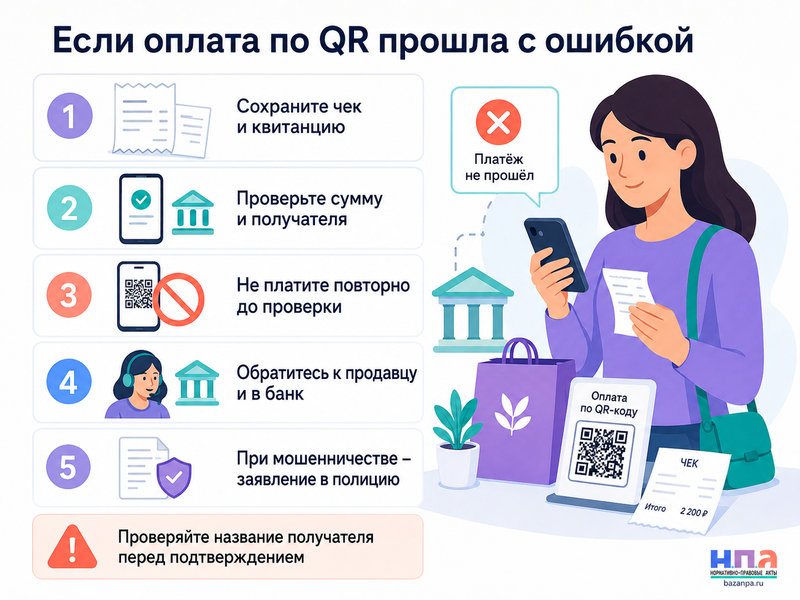

Что делать при ошибочном или двойном списании

Необходимо сохранить банковскую квитанцию, фискальный чек, снимок экрана и уведомления приложения. Полезно записать дату, точное время, сумму, название магазина и номер операции.

При двойном списании сначала обратитесь к продавцу. Если обе суммы поступили на его счет, подайте заявление на возврат денежных средств.

Когда деньги ушли неизвестному получателю из-за неверных реквизитов, подойдет заявление на ошибочно перечисленные денежные средства. Банк не всегда может самостоятельно отменить уже исполненный перевод, но обязан проверить обращение и сообщить доступный порядок возврата.

Если продавец получил оплату, но отказывается передавать товар, направьте претензию продавцу. В ней укажите сведения из чека, номер операции и требование передать покупку либо вернуть деньги.

Как не попасться на поддельный QR-код

Мошенники могут наклеить свой код поверх изображения магазина. Поэтому перед подтверждением всегда проверяйте название получателя и сумму.

Особенно внимательно нужно относиться к кодам на парковках, вендинговых автоматах, объявлениях и столиках кафе. Следы переклейки, посторонний домен или перевод физическому лицу вместо магазина - повод остановить операцию.

Если деньги ушли мошеннику, сразу сообщите банку и заблокируйте доступ к приложению, когда раскрыты платежные данные. Затем подайте заявление о мошенничестве в полицию. Приложите квитанцию, фотографию поддельного кода и адрес места, где он находился.

Куда жаловаться на банк

Если банк задержал платеж, дважды списал деньги или отказался разбираться, направьте письменную претензию. Не ограничивайтесь разговором с оператором поддержки.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуУкажите дату и сумму операции, магазин, способ оплаты, идентификатор перевода и обстоятельства ошибки. Приложите банковскую квитанцию, кассовый чек, снимки экрана и переписку с продавцом.

При нарушении правил оказания финансовой услуги можно направить жалобу в Центробанк. Банк России проверит соблюдение обязательных требований, но не заменит суд при взыскании денег и убытков.

По имущественному спору с финансовой организацией в установленных законом случаях сначала нужно обратиться к финансовому уполномоченному. Это правило особенно важно, если сумма требования не превышает 500 000 рублей и спор относится к его компетенции.

Как вернуть деньги через суд

Ответчик зависит от причины нарушения. Иск к продавцу предъявляют, если деньги получены, но товар не передан или возврат не произведен. К банку обращаются при неправильном исполнении платежной операции либо нарушении договора банковского обслуживания.

Потребитель может потребовать возврата денег, возмещения доказанных убытков, компенсации морального вреда и судебных расходов. Потребительский штраф взыскивается только при наличии предусмотренных законом условий.

Для суда подойдет исковое заявление о защите прав потребителей. К иску приложите претензии, ответы, чеки, банковские выписки и документы об обращении к финансовому уполномоченному, если оно было обязательным.

Потребитель вправе обратиться по своему месту жительства, адресу ответчика либо месту заключения или исполнения договора. При цене требований до одного миллиона рублей госпошлина с потребителя не взимается.

Практический порядок оплаты

- Сканируйте код через банковское приложение или камеру телефона.

- Проверьте продавца, назначение и итоговую сумму.

- Выберите способ с подходящими бонусами и условиями.

- Не подтверждайте перевод постороннему физическому лицу.

- Дождитесь результата операции и сохраните квитанцию.

- Получите бумажный или электронный кассовый чек.

- При сбое не оплачивайте повторно до проверки операции.

- При двойном списании обратитесь одновременно к продавцу и банку.

FAQ: Универсальный QR-код с 1 сентября 2026 года

Все ли магазины обязаны разместить новый QR-код?

Основные обязанности установлены для банков. Магазин должен согласовать технический переход со своим обслуживающим банком.

Нужно ли устанавливать приложение НСПК?

Нет. Универсальный код можно сканировать через поддерживающее его банковское приложение или камеру смартфона.

Сохранится ли кешбэк?

Он зависит от выбранного платежного сервиса и условий банка. Сам универсальный код бонусы не отменяет и не гарантирует.

Может ли магазин заставить платить цифровым рублем?

Нет. Цифровой рубль является одним из возможных способов, а решение принимает покупатель.

Должен ли продавец выдать кассовый чек?

Да. Универсальный платежный код не заменяет кассовый чек и не освобождает магазин от применения ККТ.