Программа долгосрочных сбережений позволяет накопить деньги через негосударственный пенсионный фонд и получить господдержку до 36 000 рублей в год. Участник также может оформить налоговый вычет, а при дорогостоящем лечении или потере кормильца - забрать накопления досрочно без потери льгот. Обычное досрочное расторжение менее выгодно: фонд может уменьшить выплату, а налоговый вычет придется вернуть.

Участие в программе добровольное. Государство, работодатель или банк не вправе автоматически переводить в ПДС зарплату, пенсию либо накопления гражданина.

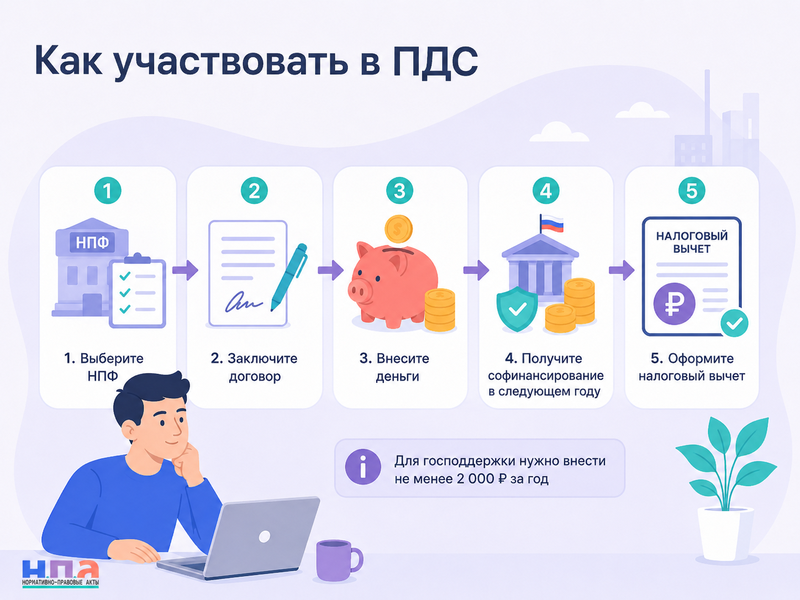

Как работает программа долгосрочных сбережений

Для участия человек заключает договор с негосударственным пенсионным фондом и вносит деньги в удобном размере. Периодичность взносов стороны определяют самостоятельно.

Можно перечислять небольшую сумму каждый месяц, делать один крупный взнос в конце года или временно не пополнять счет. Однако для получения государственного софинансирования за календарный год необходимо внести не менее 2 000 рублей.

Договор разрешается заключить в свою пользу, в пользу ребенка, супруга, родителей или другого человека. Требования к его содержанию установлены статьей 36.39 Закона о негосударственных пенсионных фондах.

Перед подписанием необходимо проверить фонд в реестре Банка России, изучить инвестиционную декларацию, комиссии и правила определения выкупной суммы. Высокая доходность прошлых лет не гарантирует такого же результата в будущем.

На счет можно перевести пенсионные накопления, сформированные до заморозки накопительной части пенсии. Такой перевод оформляется отдельно и не считается личным взносом для получения господдержки.

Сколько государство добавит в 2026 году

Максимальное софинансирование составляет 36 000 рублей за один год. Размер зависит от среднемесячного дохода участника.

При доходе до 80 000 рублей государство добавляет один рубль на каждый внесенный рубль. Для максимальной поддержки нужно перечислить 36 000 рублей за год.

При доходе свыше 80 000, но не более 150 000 рублей государство добавляет один рубль на два рубля участника. Для получения 36 000 рублей потребуется внести 72 000 рублей.

При доходе свыше 150 000 рублей соотношение составляет один к четырем. Максимальная господдержка предоставляется при личном взносе 144 000 рублей.

Доходную категорию определяет ФНС по имеющимся сведениям. Самостоятельно подавать справку о зарплате и заявление на софинансирование обычно не требуется.

Правила расчета установлены постановлением Правительства РФ № 1837.

Когда поступят деньги государства

Софинансирование перечисляется не сразу после каждого пополнения. Сначала НПФ передает сведения о личных взносах, затем ФНС определяет доходную категорию участника и рассчитывается размер поддержки.

Если человек впервые внесет не менее 2 000 рублей в 2026 году, государственное софинансирование поступит в 2027 году.

Выплаты, которые поступают на счета участников в 2026 году, в основном рассчитываются по личным взносам, сделанным в течение 2025 года.

Государственная поддержка предоставляется в течение десяти лет. Период начинается с года, следующего за годом первого личного взноса, дающего право на софинансирование.

Если перечислить за год меньше 2 000 рублей, этот взнос останется на счете и будет инвестироваться. Однако государство за такой год ничего не добавит.

Перевод пенсионных накоплений, деньги другого НПФ и инвестиционный доход не заменяют минимальный личный взнос.

Что будет, если закрыть договор сразу после взноса

При расторжении первого договора до 1 апреля года, следующего за годом личного взноса, государственное софинансирование за этот взнос не предоставляется.

Например, участник перечислил 50 000 рублей в ноябре 2026 года, но закрыл договор в феврале 2027 года. Государство не станет рассчитывать поддержку по этому взносу.

Если человек решил сменить фонд, не следует оформлять обычное расторжение с получением денег. Безопаснее использовать перевод сбережений в другой НПФ по правилам статьи 36.43 Закона о НПФ.

Перевод позволяет продолжить участие и сохранить защищенные средства. Однако перед подачей заявления нужно проверить возможные потери инвестиционного дохода по условиям перехода.

Как получить налоговый вычет по ПДС

Личные взносы по программе входят в налоговый вычет на долгосрочные сбережения граждан.

Общая налоговая база для взносов по ПДС, договорам негосударственного пенсионного обеспечения и индивидуальному инвестиционному счету третьего типа составляет не более 400 000 рублей за год.

Размер возврата зависит от ставки НДФЛ и суммы налога, фактически удержанного с гражданина. При ставке 13% можно вернуть до 52 000 рублей. При применении более высоких ставок предельная сумма может достигать 60 000, 72 000, 80 000 или 88 000 рублей.

Например, участник перечислил в ПДС 120 000 рублей и в течение года уплачивал НДФЛ по ставке 13%. Потенциальный возврат составит 15 600 рублей.

Правила вычета закреплены в статье 219.2 НК РФ.

Как оформить вычет

Получить деньги можно после окончания года через декларацию 3-НДФЛ. К декларации прикладывают документы о договоре и перечисленных взносах, если сведения еще не поступили в ФНС.

Возможен упрощенный порядок через личный кабинет налогоплательщика. Если НПФ передал необходимые данные, инспекция сформирует предзаполненное заявление.

Еще один вариант - вычет у работодателя, когда он удерживает взносы из зарплаты и переводит их в фонд.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец нужно адаптировать под ПДС. В заявлении указывают реквизиты договора долгосрочных сбережений, НПФ, сумму или процент удержания и периодичность перечислений.

Работодатель не становится владельцем денег и не принимает инвестиционные решения. Он только удерживает согласованную сумму и переводит ее по указанным реквизитам.

Для вычета обычно допускается не более трех одновременно действующих договоров ПДС. Заключать большое количество договоров только ради распределения накоплений невыгодно.

Как изменится вычет на ребенка с 1 сентября 2026 года

С 1 сентября 2026 года для родителей, которые перечисляют деньги по договору ПДС в пользу ребенка, увеличивается предельная база вычета.

Каждый родитель сможет учесть до 500 000 рублей в год. Если договоры пополняют оба родителя, совокупная семейная база может достигать 1 млн рублей.

Правило распространяется на сбережения в пользу ребенка до 18 лет. Возраст увеличивается до 24 лет, если совершеннолетний ребенок обучается очно.

Лимит 500 000 рублей является общей повышенной базой родителя, а не дополнительными 500 000 рублей сверх обычного лимита 400 000 рублей.

Для оформления потребуются документы, подтверждающие родство, а после совершеннолетия - справка об очном обучении.

Когда можно начать получать обычные выплаты

Право на выплаты возникает при наступлении более раннего из двух оснований:

- прошло 15 лет со дня заключения договора;

- женщине исполнилось 55 лет, мужчине - 60 лет.

Участник может оформить пожизненную выплату или срочные выплаты продолжительностью не менее десяти лет. Договор НПФ может предусматривать и другие варианты, включая единовременную выплату при установленных условиях.

Правила назначения закреплены в статье 36.40 Закона о НПФ.

Например, женщина заключила договор в 52 года. Ей не придется ждать 15 лет: возрастное основание возникнет после достижения 55 лет.

Если расчетная периодическая выплата окажется очень небольшой, закон допускает единовременную выдачу сбережений. Конкретный вариант зависит от размера счета и условий договора.

Можно ли забрать деньги досрочно

Обычное досрочное получение денег возможно в форме выкупной суммы. Ее размер определяется договором и правилами фонда.

Как правило, участник может получить собственные взносы и относящийся к ним инвестиционный доход. НПФ вправе применить понижающий коэффициент, особенно в первые годы договора.

Пенсионные накопления, государственное софинансирование, взносы работодателя и инвестиционный доход от защищенных источников до наступления обычных оснований свободно не выдаются.

Порядок досрочных выплат регулируется статьей 36.41 Закона о НПФ.

До подачи заявления запросите у фонда письменный расчет выкупной суммы. Он должен показывать личные взносы, инвестиционный доход, примененный коэффициент и удерживаемый налог.

Какие потери возможны при обычном расторжении

Досрочное закрытие договора может привести сразу к нескольким последствиям.

Фонд удержит НДФЛ с инвестиционного дохода. Если человек ранее получил налоговый вычет по личным взносам, НПФ также восстановит и удержит соответствующую сумму налога.

Участник может потерять часть инвестиционного результата из-за предусмотренного договором понижающего коэффициента.

Кроме того, после обычной выкупной выплаты дальнейшее государственное софинансирование по общему правилу прекращается. Исключения предусмотрены для особых жизненных ситуаций, перевода в другой НПФ, наследования и отдельных договоров, в которых отсутствовали средства господдержки.

До расторжения нужно сравнить выкупную сумму с вариантом временно прекратить взносы. Обязанности пополнять счет каждый месяц нет, поэтому договор можно сохранить без немедленного закрытия.

Когда деньги выдадут без потери льгот

Закон предусматривает две особые жизненные ситуации:

- необходимость оплаты дорогостоящего лечения;

- потеря кормильца.

В этих случаях участник вправе получить до 100% сформированных сбережений. Государственное софинансирование и ранее полученный налоговый вычет не теряются.

Для дорогостоящего лечения понадобятся медицинские документы и подтверждение, что услуга включена в установленный Правительством перечень. Выплата может направляться непосредственно медицинской организации.

При потере кормильца фонд запросит свидетельство о смерти и документы, подтверждающие предусмотренный законом статус заявителя.

Нельзя использовать льготный досрочный порядок для обычного ремонта, покупки автомобиля, погашения кредита или временной потери работы.

Что происходит со сбережениями после смерти участника

До назначения пожизненной выплаты деньги могут перейти правопреемникам. Участник вправе заранее указать получателей и доли в договоре или отдельном заявлении фонду.

Если распоряжение отсутствует, средства распределяются по установленной законом очередности.

Основные правила правопреемства содержатся в статье 36.42 Закона о НПФ.

После назначения пожизненной выплаты наследование обычно прекращается. При срочной выплате правопреемникам может передаваться остаток средств в зависимости от условий и источников накоплений.

Поэтому порядок наследования нужно проверить до выбора варианта получения денег.

Как защищены деньги в программе

Сбережения в ПДС защищены системой гарантирования.

Личные взносы и инвестиционный доход гарантируются в пределах 2,8 млн рублей. Переведенные пенсионные накопления и государственное софинансирование защищаются дополнительно сверх этого лимита.

Гарантия применяется при аннулировании лицензии или банкротстве НПФ. Она не означает, что государство возмещает любой отрицательный инвестиционный результат фонда.

Фонд обязан обеспечить безубыточность за отдельные периоды в случаях, предусмотренных законом, но доход выше внесенной суммы не гарантируется.

Требования к деятельности НПФ в рамках программы закреплены в статье 36.38 Закона о НПФ.

Что делать при споре с НПФ

Сначала запросите у фонда выписку по счету и подробный расчет. Проверьте личные взносы, софинансирование, инвестиционный доход, комиссии, удержания и даты операций.

Затем направьте письменную претензию. В ней укажите номер договора, спорную операцию, собственный расчет и конкретное требование.

Если фонд не отвечает или нарушает правила выплаты, можно использовать жалобу в Центробанк. К ней приложите договор, выписку, претензию и ответ НПФ.

При ошибочном удержании или перечислении налога следует обратиться в ФНС. При образовании переплаты подойдет заявление в налоговую на возврат излишне уплаченного налога.

Отзыв лицензии у фонда не означает необходимости срочно подписывать документы неизвестного посредника. Информацию о дальнейшей судьбе счета нужно проверять через Банк России и официальные каналы НПФ.

Практический порядок участия в ПДС

Перед заключением договора:

- Проверьте НПФ в реестре Банка России.

- Сравните правила выплаты и расчета выкупной суммы.

- Определите взнос для максимального софинансирования с учетом дохода.

- Перечислите не менее 2 000 рублей до окончания календарного года.

- Проверьте поступление денег в личном кабинете фонда.

- После окончания года оформите налоговый вычет.

- Не расторгайте договор до расчета софинансирования.

- При смене фонда оформляйте перевод, а не обычное получение денег.

- Перед досрочным выходом запросите расчет всех удержаний.

- Назначьте правопреемников и сохраните документы по договору.

Взнос ради максимальной господдержки должен соответствовать семейному бюджету. Не стоит направлять в ПДС последние деньги, которые могут понадобиться в ближайшее время.

FAQ: программа долгосрочных сбережений в 2026 году

Сколько государство добавит по ПДС?

Не более 36 000 рублей за год. Для получения максимума нужно внести от 36 000 до 144 000 рублей в зависимости от среднемесячного дохода.

Когда поступит софинансирование за взносы 2026 года?

В 2027 году после передачи сведений НПФ и расчета доходной категории участника.

Какой налоговый вычет можно получить?

Обычная база составляет до 400 000 рублей в год. Максимальный возврат зависит от ставки НДФЛ и суммы фактически уплаченного налога.

Можно ли перестать вносить деньги, не закрывая договор?

Да. Закон не устанавливает обязательный ежемесячный взнос. Но за год, в котором внесено меньше 2 000 рублей, господдержки не будет.

Когда разрешается забрать все деньги досрочно?

До 100% сбережений можно получить при дорогостоящем лечении или потере кормильца. При обычном расторжении размер выплаты и удержаний определяются договором и законом.