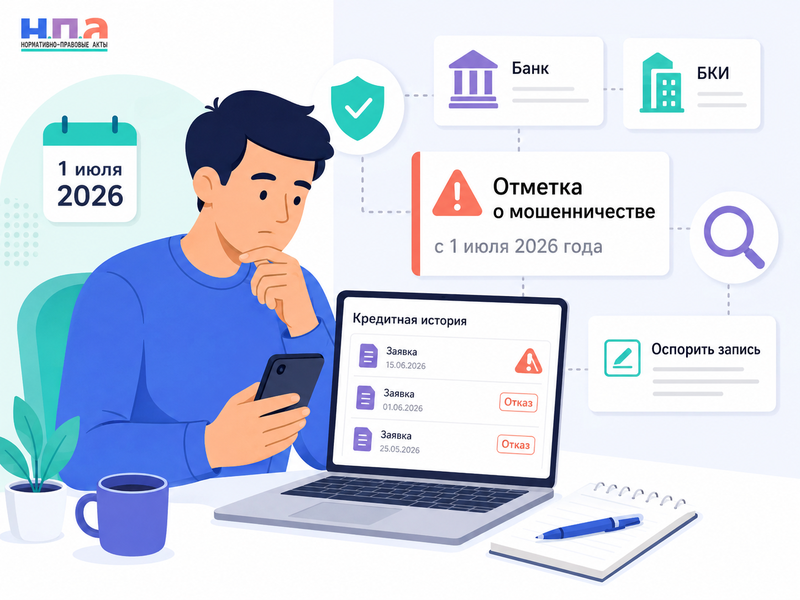

С 1 июля 2026 года в кредитной истории появляется новый блок сведений для предупреждения возможного мошенничества. Банк сможет увидеть недавние заявки, их суммы, одобрение, заключение договора, выдачу денег и причины отказов. Это не официальная отметка о том, что человек является мошенником.

При этом полный обязательный обмен сведениями между банками, МФО и бюро запускается позднее - с 31 декабря 2026 года. Поэтому 1 июля начинает действовать правовая и техническая основа системы, а не универсальная автоматическая маркировка всех заемщиков.

Что изменится 1 июля и 31 декабря 2026 года

Федеральный закон № 9-ФЗ вводит понятие «сведения для предупреждения возможного мошенничества». Новые данные включаются в основную часть кредитной истории гражданина.

Федеральный закон от 13 февраля 2025 года № 9-ФЗ разделяет запуск системы на два этапа.

С 1 июля 2026 года начинают действовать правила о составе новых сведений, их хранении в кредитной истории и предоставлении банкам через квалифицированные БКИ.

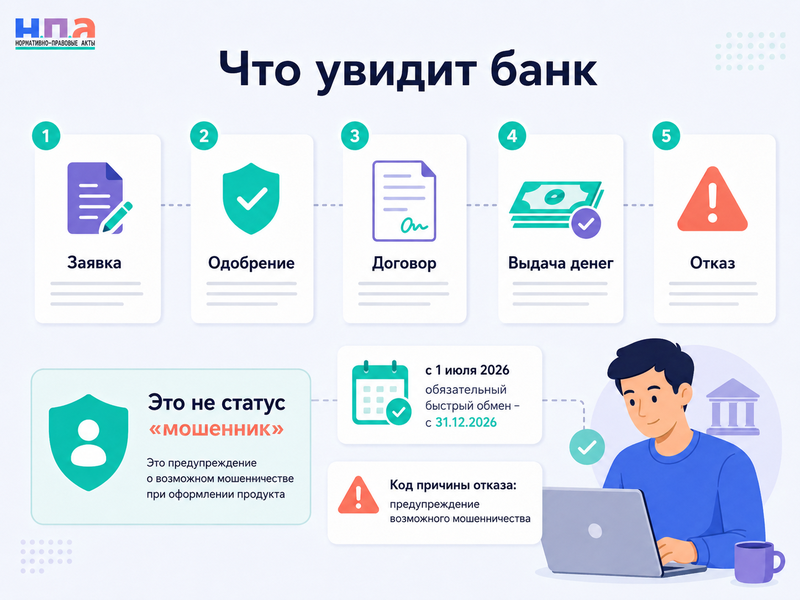

С 31 декабря 2026 года банки и МФО обязаны передавать сведения о каждом этапе рассмотрения заявки не позднее 30 минут. Перед выдачей денег кредитор также должен запрашивать информацию из квалифицированных бюро.

Именно второй этап позволит выявлять ситуации, когда человек за короткий срок одновременно обращается за кредитами в разные организации под влиянием мошенников.

Что означает «отметка о мошенничестве»

В законе нет отдельного статуса «мошенник» или бессрочного черного списка заемщиков.

Новый блок представляет собой последовательность событий, связанных с заявкой на потребительский кредит или заем. Их состав закрепляется в статье 4 Закона о кредитных историях.

Финансовая организация сможет увидеть:

- обращение за кредитом и запрошенную сумму;

- одобрение заявки и одобренную сумму;

- заключение договора и размер обязательства;

- фактическую передачу денег;

- отказ в заключении договора;

- дату и время изменения стадии заявки;

- причину отказа;

- источник, передавший информацию.

Например, человек подал заявки в три МФО и два банка в течение одного часа. Новый кредитор увидит такую активность и сможет провести дополнительную проверку до выдачи денег.

Увидит ли банк слово «мошенничество»

В данных может появиться код причины отказа «предупреждение возможного мошенничества». Он означает, что финансовая организация обнаружила риск при проверке заявки.

Такой код не подтверждает совершение преступления. Он не заменяет постановление полиции, приговор суда или решение о признании договора недействительным.

Причиной подозрения может стать необычное количество заявок, несоответствие персональных данных, действия с нового устройства или другие обстоятельства внутренней проверки.

Банк также увидит сведения о заявках, которым не присваивалась мошенническая причина отказа. Цель системы состоит не только в фиксации подозрений, но и в сопоставлении кредитной активности практически в реальном времени.

Приведет ли отметка к автоматическому отказу

Автоматического запрета на кредит закон не устанавливает. Банк должен оценить сведения и принять решение по собственным правилам управления рисками.

Организация может:

- запросить дополнительные документы;

- позвонить клиенту для подтверждения заявки;

- провести повторную идентификацию;

- увеличить время проверки;

- уменьшить сумму;

- отказать в выдаче кредита.

Несколько заявок сами по себе не доказывают мошенничество. Человек мог сравнивать предложения разных банков или оформлять покупку в нескольких магазинах.

Однако большое количество обращений за короткий срок может снизить вероятность одобрения. Особенно если сведения о доходах, телефоне, устройстве или месте подачи заявок различаются.

Новый блок не является самозапретом. При самозапрете кредитор обязан учитывать прямое ограничение, установленное гражданином. Сведения для предупреждения мошенничества используются для дополнительной оценки риска.

Повлияют ли сведения на кредитный рейтинг

Закон не устанавливает обязательного снижения индивидуального кредитного рейтинга из-за одной подозрительной заявки или отказа с мошенническим кодом.

Однако сведения входят в кредитную историю. БКИ и банки могут учитывать их в собственных скоринговых моделях.

На решение сильнее повлияет не само слово «мошенничество», а общая картина:

- много заявок за короткое время;

- несколько одобрений;

- недавно выданные кредиты;

- высокая долговая нагрузка;

- несовпадающие персональные данные;

- отказ другого кредитора после антифрод-проверки.

Если запись появилась ошибочно, ее лучше оспорить сразу. Надеяться, что она не повлияет на следующие заявки, рискованно.

Как проверить новые сведения

Сначала нужно узнать, в каких БКИ хранится кредитная история. Перечень можно запросить через Госуслуги или Центральный каталог кредитных историй.

После этого закажите отчет в каждом указанном бюро. Один общий отчет может не содержать данные из другого БКИ.

В каждом бюро кредитный отчет бесплатно предоставляется два раза за календарный год. На бумаге бесплатно можно получить только один из этих отчетов.

Проверяйте:

- Название банка или МФО.

- Дату и точное время обращения.

- Запрошенную и одобренную сумму.

- Стадию заявки.

- Факт заключения договора и выдачи денег.

- Причину отказа.

- Заявки, которые вы не подавали.

- Дублирующие или противоречащие друг другу записи.

Подробный порядок описан в материале «Кредитная история испорчена ошибочно: как исправить».

Какие ошибки могут появиться

Запись может относиться к другому человеку с похожими персональными данными. Возможна техническая ошибка при передаче суммы, времени или стадии заявки.

Другие распространенные ситуации:

- заявка отменена, но продолжает отображаться как действующая;

- отказ указан как выдача кредита;

- деньги фактически не перечислялись;

- в отчете появился дубликат;

- указан неправильный банк;

- обычному отказу присвоен мошеннический код;

- заявку подали злоумышленники через взломанный аккаунт;

- банк исправил данные только в одном БКИ.

Не следует требовать удалить правдивую запись только потому, что она неприятна или повлияла на решение другого банка. Оспаривать можно недостоверные, неполные или не относящиеся к гражданину сведения.

Куда подавать заявление об исправлении

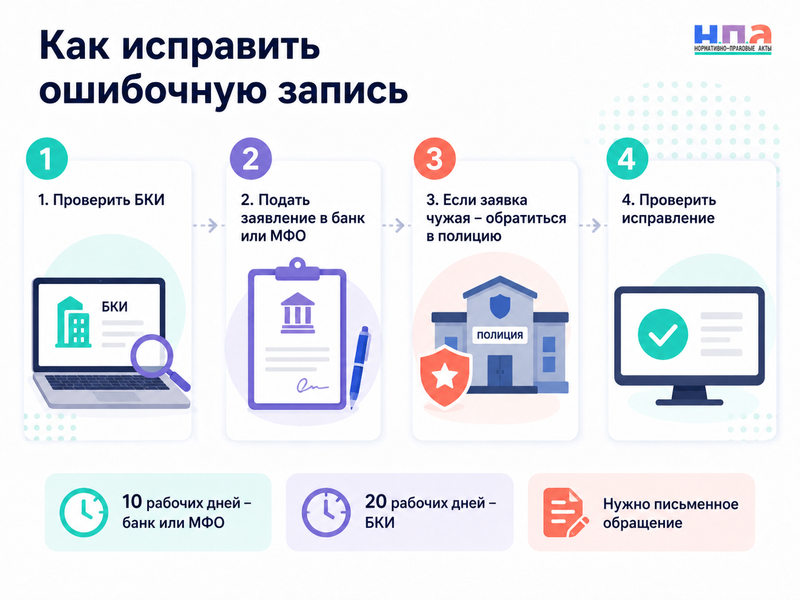

Оспорить запись можно двумя способами:

- обратиться непосредственно в БКИ;

- обратиться в банк или МФО, которые передали сведения.

Право предусмотрено статьей 8 Закона о кредитных историях.

Обращение напрямую кредитору часто оказывается быстрее. Именно банк располагает заявкой, журналом действий, записями звонков, результатами идентификации и техническими сведениями.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуДокумент нужно адаптировать. В нем потребуйте провести проверку, подтвердить основание записи, исправить сведения во всех БКИ и предоставить письменный ответ.

Укажите:

- ФИО, паспортные данные и ИНН;

- номер или идентификатор заявки;

- дату и сумму;

- спорную стадию или причину отказа;

- правильные сведения;

- перечень приложенных доказательств;

- названия БКИ, где обнаружена ошибка.

К заявлению приложите кредитный отчет, скриншоты, переписку, документы банка и подтверждение того, что заявка не подавалась либо имела другие параметры.

Сколько рассматривается заявление

Банк или МФО должны проверить оспариваемые сведения в течение 10 рабочих дней.

Финансовая организация обязана либо подтвердить достоверность записи, либо направить в БКИ исправленную информацию.

Если заявление подано через бюро, БКИ запрашивает сведения у источника. Мотивированный результат должен быть сообщен гражданину по истечении 20 рабочих дней со дня получения заявления.

Сохраняйте подтверждение подачи. При электронном обращении это номер заявки и уведомление о регистрации. При почтовой отправке - чек, опись вложения и уведомление о вручении.

Общий порядок хранения записей установлен статьей 7 Закона о кредитных историях. Простое ожидание окончания срока хранения не заменяет своевременное исправление ошибки.

Что делать, если заявку подали мошенники

Сначала сообщите банку или МФО, что заявка направлена без вашего согласия. Потребуйте остановить ее рассмотрение и не выдавать деньги.

Если договор уже заключен, запросите:

- копию заявления и договора;

- способ идентификации;

- сведения об электронной подписи;

- номер телефона и адрес электронной почты;

- IP-адрес и данные устройства;

- запись звонков;

- реквизиты получателя денег.

Одновременно подайте заявление в полицию.

Заявление о мошенничестве в полицию поможет зафиксировать обстоятельства и перечень подозрительных операций.

Само обращение в полицию не удаляет запись автоматически. Копию талона-уведомления нужно направить кредитору и приложить к заявлению об оспаривании кредитной истории.

Если злоумышленники получили доступ к профилю, используйте алгоритм из статьи «Взломали Госуслуги: как восстановить доступ и проверить действия мошенников».

Может ли банк оставить подозрительную запись

Банк вправе сохранить сведения, если подтвердит, что заявка действительно поступила от гражданина и отражена правильно.

Например, человек самостоятельно заполнил заявление, но отказался от кредита после одобрения. Сам факт обращения является достоверным и не удаляется только по желанию клиента.

Другое дело, если указана неправильная причина отказа. Банк должен объяснить, почему выбрал код предупреждения мошенничества, и проверить соответствие записи фактическим обстоятельствам.

Финансовая организация не обязана раскрывать гражданину всю внутреннюю антифрод-модель. Но это не освобождает ее от исправления объективно неверных данных.

Куда жаловаться при отказе исправить сведения

Сначала получите письменный ответ банка или БКИ. Он понадобится для дальнейшего обжалования.

Если кредитор нарушил сроки, не провел проверку или сохранил очевидную ошибку, направьте жалобу на банк в Центробанк.

Банк России проверяет соблюдение финансовой организацией обязательных правил. Однако регулятор не всегда самостоятельно устанавливает, кто именно подал спорную заявку.

При отказе БКИ или кредитора гражданин вправе обратиться в суд. Можно потребовать признать сведения недостоверными, обязать ответчика направить исправление и устранить последствия ошибочной записи.

Если из-за нарушения возникли убытки, их необходимо подтвердить. Сам по себе отказ в выдаче нового кредита редко доказывает размер материального ущерба.

Нужно ли подавать отдельное заявление в каждое БКИ

Если ошибка передана одним банком в несколько бюро, основное требование разумно предъявить источнику. Банк должен направить правильные данные туда, куда ранее передал ошибочные.

После получения ответа закажите новые отчеты и проверьте результат. Исправление в одном БКИ не гарантирует, что остальные уже обновили записи.

Если сведения различаются, направьте заявления в каждое бюро отдельно. В обращении укажите, какой источник и какая запись оспариваются.

Не создавайте новую кредитную заявку только для проверки. Она сама попадет в информационные системы и усложнит картину.

Как снизить риск чужих заявок

Установите самозапрет на потребительские кредиты и займы через Госуслуги или МФЦ. Он не заменяет новую антифрод-систему, но создает отдельное юридическое ограничение.

Также следует:

- включить уведомления банков и БКИ;

- не сообщать коды из СМС;

- защитить почту и Госуслуги разными паролями;

- проверить оформленные сим-карты;

- завершить неизвестные сеансы;

- регулярно получать кредитные отчеты.

Если человек собирается оформить кредит, самозапрет нужно снять заранее. Между снятием ограничения и возможностью заключить договор действует предусмотренный законом период ожидания.

Практический порядок исправления записи

После обнаружения ошибочной отметки действуйте последовательно:

- Получите перечень всех БКИ.

- Закажите отчеты в каждом бюро.

- Зафиксируйте источник, дату, сумму, стадию и причину отказа.

- Направьте заявление банку или МФО.

- Одновременно оспорьте сведения через БКИ, если запись критична.

- При чужой заявке обратитесь в полицию.

- Дождитесь ответа и сохраните документы.

- Через несколько дней после исправления повторно проверьте отчеты.

- При отказе обратитесь в Банк России.

- При необходимости потребуйте исправления через суд.

Не ограничивайтесь звонком в службу поддержки. Для соблюдения сроков и дальнейшей защиты нужно зарегистрированное письменное или электронное обращение.

FAQ: отметка о мошенничестве в кредитной истории

Появится ли с 1 июля статус «мошенник»?

Нет. В кредитной истории появится блок событий по заявкам и причинам отказа, используемый для антифрод-проверки.

Когда заработает обязательный быстрый обмен между банками?

С 31 декабря 2026 года. С этого дня сведения должны передаваться в БКИ не позднее 30 минут.

Может ли банк отказать только из-за подозрительной записи?

Банк вправе учитывать ее при оценке риска, но автоматический обязательный отказ законом не установлен.

Как быстро банк должен исправить ошибку?

Источник информации должен провести проверку в течение 10 рабочих дней. БКИ сообщает результат рассмотрения заявления по истечении 20 рабочих дней.

Удалят ли чужую заявку после обращения в полицию?

Не автоматически. Нужно отдельно оспорить сведения у кредитора или в БКИ и приложить подтверждение обращения в полицию.