С 2026 года проценты по банковским вкладам и остаткам на счетах ИП облагаются НДФЛ по правилам для обычных физлиц. Главное изменение в том, что такие проценты больше не считаются доходом от предпринимательской деятельности на спецрежимах. Поэтому ИП на УСН, АУСН, ЕСХН и других режимах не включает эти суммы в налоговую базу своего режима, а ждет налоговое уведомление от ФНС и платит НДФЛ с суммы сверх необлагаемого лимита. Новые правила применяются к процентам, полученным с 1 января 2026 года.

Что именно изменилось для ИП

Раньше у предпринимателей на спецрежимах была спорная, но рабочая логика: если вклад или счет открыт как ИП, проценты можно было учитывать как предпринимательский доход и облагать по своему режиму. Например, на УСН «доходы» предприниматель платил с таких процентов налог по ставке УСН.

С 2026 года этот подход закрыли. ФНС разъясняет: проценты по вкладам и остаткам на счетах ИП теперь признаются личным доходом физлица, даже если договор с банком заключен в статусе предпринимателя. Расчет идет по статье 214.2 НК РФ, а не по правилам УСН или АУСН.

Именно поэтому у ИП возникает НДФЛ. Не потому, что предприниматель стал работать на общей системе, а потому что процентный доход вывели из предпринимательской налоговой базы.

Кого касаются новые правила

Новые правила важны для ИП, которые держат свободные деньги на депозитах, накопительных счетах, расчетных счетах с начислением процентов или других банковских продуктах, где банк выплачивает процентный доход.

Режим налогообложения теперь не спасает от НДФЛ. Если ИП применяет УСН, АУСН, ЕСХН или патент, проценты по российским банковским вкладам и счетам все равно попадают в отдельный расчет по НДФЛ. ФНС прямо указывает, что порядок применяется независимо от того, как был заключен договор с банком: как физлицом или как ИП.

При этом проценты, полученные в 2025 году, по новым правилам не пересчитывают. Если предприниматель на спецрежиме получил такие доходы до 2026 года, они учитываются по прежнему порядку.

Как считается налог

НДФЛ платится не со всех процентов, а только с превышения необлагаемого лимита. Лимит считают по формуле:

1 000 000 рублей × максимальная ключевая ставка ЦБ РФ на 1-е число каждого месяца налогового года.

Такой порядок закреплен в статье 214.2 НК РФ. Банки передают сведения в налоговую, а ФНС сама собирает данные по всем банкам и считает налоговую базу.

Пример: если по итогам 2026 года необлагаемый лимит составит 160 000 рублей, а ИП получил 230 000 рублей процентов, НДФЛ начислят только с 70 000 рублей. Окончательный лимит за 2026 год будет понятен после завершения года, потому что он зависит от максимальной ключевой ставки на первые числа месяцев. По данным Банка России, на 1 июня 2026 года ключевая ставка составляла 14,5%, но для лимита важна максимальная ставка среди всех контрольных дат года.

Какие ставки НДФЛ применяются

Для налоговых резидентов РФ по процентам с вкладов действует двухступенчатая ставка: 13% в пределах 2,4 млн рублей налоговой базы и 15% с суммы превышения. Для нерезидентов ФНС указывает ставку 15% независимо от размера дохода.

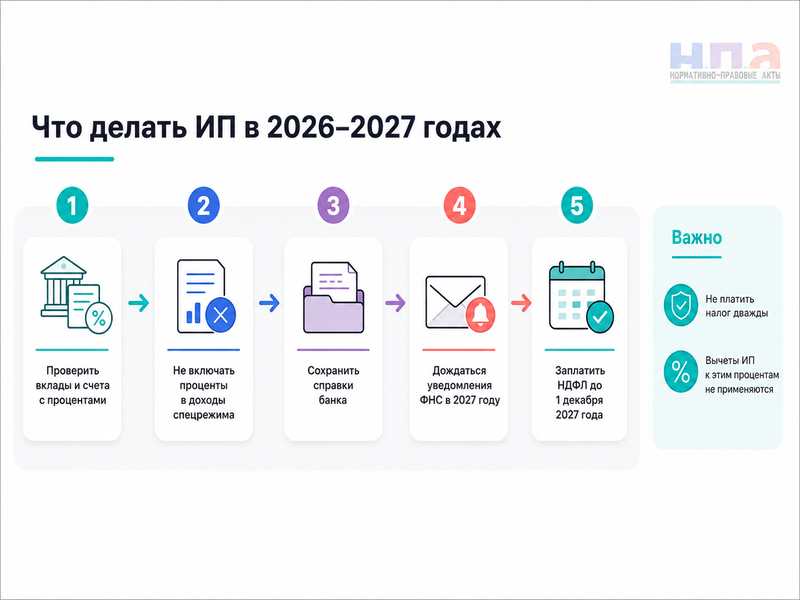

Важно: по таким доходам нельзя применить стандартные, социальные, имущественные и профессиональные вычеты. То есть ИП не сможет уменьшить налог с процентов за счет расходов бизнеса, вычета на лечение, обучение или покупки квартиры. ФНС отдельно обращает внимание на это правило.

Нужно ли подавать декларацию

Обычно нет. Банк сам передает сведения о выплаченных процентах в ФНС. По статье 214.2 НК РФ банки должны направлять информацию о процентах не позднее 1 февраля года, следующего за налоговым периодом. Налоговая затем рассчитывает сумму и направляет уведомление.

ИП не нужно включать проценты по депозиту в декларацию по УСН и не нужно самостоятельно начислять с них налог в книге учета доходов и расходов. ФНС разъясняет, что проценты по вкладам и остаткам на счетах ИП с 2026 года исключаются из доходов по АУСН автоматически.

Если налоговая рассчитала сумму неверно, предпринимателю стоит проверить банковские справки, личный кабинет и данные уведомления. При переплате можно подать заявление о возврате суммы излишне уплаченного налога или заявление о зачете суммы излишне уплаченного налога.

Когда платить НДФЛ за 2026 год

Налог за проценты, полученные в 2026 году, нужно будет уплатить по уведомлению ФНС не позднее 1 декабря 2027 года. Такое разъяснение дала ФНС для новых правил по ИП.

То есть в течение 2026 года предприниматель получает проценты, банк передает сведения в налоговую в 2027 году, затем ФНС направляет уведомление, а ИП оплачивает налог как физлицо. Если уведомление не пришло, лучше проверить личный кабинет налогоплательщика и Госуслуги.

Если предприниматель не согласен с начислением, можно направить обращение в инспекцию или использовать жалобу на решение налогового органа. Для обычного обращения подойдет жалоба в налоговую инспекцию.

Что делать ИП в 2026 году

Первое — отделить проценты от предпринимательской выручки. Если банк начислил проценты на депозит ИП, не нужно автоматически включать их в доходы по УСН. Лучше вести отдельную таблицу: банк, счет или вклад, дата выплаты процентов, сумма.

Второе — запросить у банка справку о выплаченных процентах, если сумма значительная или есть несколько банков. Это поможет сверить расчет ФНС.

Третье — не платить один и тот же налог дважды. Если бухгалтер по привычке включит проценты в доходы УСН, а потом ФНС начислит НДФЛ, получится лишняя налоговая нагрузка. В такой ситуации придется исправлять учет и, возможно, подавать уточненную отчетность.

Четвертое — заранее учитывать НДФЛ при выборе вклада. Высокая ставка по депозиту может выглядеть выгодно, но после превышения лимита часть доходности уйдет в налог.

Частые ошибки

Первая ошибка — считать, что вклад открыт «на ИП», значит, налог платится по УСН. С 2026 года это уже не работает: статус договора с банком не меняет порядок НДФЛ.

Вторая ошибка — включать проценты в доходы УСН и одновременно платить НДФЛ по уведомлению. Это может привести к переплате.

Третья ошибка — ждать, что налог удержит банк. По процентам с вкладов банк передает сведения, а налог рассчитывает ФНС. Платит его сам налогоплательщик по уведомлению.

Четвертая ошибка — пытаться уменьшить налог профессиональными расходами ИП. Процентный доход теперь живет отдельно от предпринимательских расходов.

Риски и последствия

Если не оплатить налог по уведомлению вовремя, появится задолженность и пени. Налоговая сможет взыскивать долг в общем порядке. Для ИП это неприятно еще и потому, что задолженность видна в личном кабинете и может мешать получать справки об отсутствии долга, кредиты или участвовать в некоторых сделках.

Риск для бухгалтера — неправильно классифицировать проценты. С 2026 года их нужно отделять от предпринимательской выручки, чтобы не исказить расчет УСН, АУСН или другого режима.

Практический алгоритм

ИП стоит проверить все вклады и счета, по которым банк начисляет проценты. Затем нужно собрать данные по процентам за 2026 год и не включать их в доходы спецрежима. В 2027 году следует дождаться уведомления ФНС, сверить сумму с банковскими справками и оплатить налог до 1 декабря. Если сумма не сходится, нужно обратиться в инспекцию и приложить подтверждающие документы.

FAQ: проценты по вкладам ИП в 2026 году

Почему ИП теперь платит НДФЛ с процентов по вкладам?

Потому что с 2026 года такие проценты исключены из предпринимательской налоговой базы и облагаются как личный доход физлица.

Нужно ли платить налог со всех процентов?

Нет. НДФЛ начисляют только с суммы, которая превышает необлагаемый лимит по статье 214.2 НК РФ.

ИП на УСН должен включать проценты в доходы УСН?

Нет. С 2026 года проценты по банковским вкладам и остаткам на счетах ИП облагаются НДФЛ отдельно.

Когда платить налог за проценты 2026 года?

По уведомлению ФНС — не позднее 1 декабря 2027 года.

Можно ли уменьшить НДФЛ с процентов на расходы ИП?

Нет. Профессиональные и другие вычеты к таким процентным доходам не применяются.