Если человек сам перевел деньги мошенникам, банк возвращает платеж не всегда. Деньги можно требовать с банка, если он нарушил антифрод-правила и не остановил подозрительную операцию, либо с получателя перевода - как неосновательное обогащение.

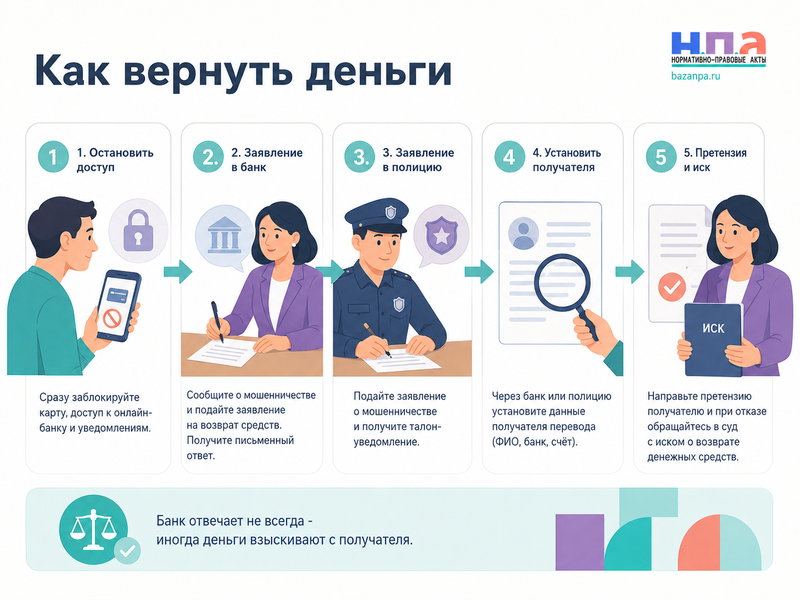

Главное - не ждать «проверки службы безопасности» и не переводить новые суммы. Нужно сразу сообщить в банк, заблокировать доступы, подать заявление в полицию и сохранить все доказательства обмана.

Почему добровольный перевод не всегда считается обычным согласием

Раньше банки часто отказывали коротко: клиент сам подтвердил операцию кодом, значит платеж был добровольным. Сейчас ситуация сложнее.

Закон о национальной платежной системе прямо учитывает переводы, совершенные с согласия клиента, полученного под влиянием обмана или при злоупотреблении доверием. То есть мошеннический перевод может считаться переводом без добровольного согласия, даже если человек сам нажал кнопку в приложении.

Но это не означает автоматический возврат любой суммы. Банк отвечает не за сам факт обмана, а за нарушение своих обязанностей по проверке и приостановке опасных операций.

Базовые правила таких проверок установлены в статье 8 Закона о национальной платежной системе.

Когда банк обязан вернуть деньги

Самый сильный случай - реквизиты получателя уже были в базе Банка России о мошеннических операциях, а банк отправителя все равно исполнил перевод без предусмотренной приостановки.

В такой ситуации банк обязан возместить клиенту сумму перевода в течение 30 дней после получения заявления. Для трансграничных операций срок может быть больше.

Также нужно проверять, сработали ли другие признаки мошенничества. С 1 января 2026 года Банк России расширил перечень таких признаков до 12. Среди них нетипичная сумма, подозрительный получатель, риск от платежной системы, смена номера телефона перед переводом и сведения от операторов связи.

Если банк увидел признак риска, он должен приостановить перевод или предупредить клиента. Но если получателя не было в базе Банка России, а клиент после предупреждения подтвердил перевод, автоматической обязанности вернуть деньги обычно нет.

Именно поэтому в заявлении банку важно просить не просто «вернуть деньги», а проверить, были ли у операции признаки мошеннического перевода и какие действия банк совершил до списания.

Когда банк скорее всего откажет

Банк может отказать, если операция прошла по вашим реквизитам, с вашим подтверждением, получатель не был в антифрод-базе, а банк выполнил предусмотренные предупреждения.

Например, клиент сам открыл приложение, ввел сумму, подтвердил перевод кодом и проигнорировал предупреждение о риске. В такой ситуации банк будет доказывать, что он выполнил закон, а дальнейшая ответственность должна лежать на мошенниках и получателе денег.

Отдельно оценивается передача кодов, паролей и доступа к устройству. Если мошенники вошли в банк-клиент без вашего распоряжения, это уже ближе к спору о несанкционированной операции. При такой версии нужно ссылаться на статью 9 Закона о национальной платежной системе.

Если деньги списались из-за технического сбоя, банкомата или неизвестной операции, используйте отдельный порядок. Например, для сбоя банкомата подойдет материал о том, как вернуть сумму, если банкомат списал деньги, но не выдал наличные.

Что сделать в первые часы

Сразу позвоните в банк и попросите заблокировать карту, онлайн-банк, переводы и доступы, если есть риск повторного списания. Попросите зарегистрировать обращение о мошенническом переводе.

Затем подайте письменное заявление через приложение, офис или официальный канал банка. В нем укажите дату, время, сумму, реквизиты получателя, способ перевода и обстоятельства обмана.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец нужно адаптировать под мошеннический перевод. Попросите банк проверить операцию по признакам перевода без добровольного согласия, сообщить сведения о срабатывании антифрод-контроля, принять меры к возврату и передать информацию в установленный обмен.

Если банк уже отказал или дал формальный ответ, можно направить жалобу на банк в Центробанк.

Нужно ли обращаться в полицию

Да. Заявление в полицию нужно подавать сразу, даже если банк обещает «разобраться».

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуВ заявлении укажите все телефоны, аккаунты, сайты, ссылки, номера карт, счета, ФИО получателя, если оно отображалось, и сумму каждого перевода. Приложите скриншоты переписки, чек, выписку, аудиозаписи, объявления и страницы, через которые вас убедили перевести деньги.

Попросите признать вас потерпевшим, запросить сведения в банках, установить владельца счета получателя и принять меры к аресту похищенных денег.

Полиция не всегда быстро возвращает деньги, но именно через уголовное дело часто удается узнать данные владельца карты или счета. Без этих сведений гражданский иск к получателю подготовить сложнее.

Можно ли отменить перевод через банк

Обычный банковский перевод после исполнения нельзя просто отменить по желанию отправителя. Банк не вправе самовольно списать деньги со счета получателя без его согласия или законного основания.

Если перевод еще не исполнен, банк может успеть приостановить операцию. Поэтому важны первые минуты и часы.

Если деньги уже ушли, банк может направить запрос в банк получателя и предложить добровольный возврат. Но если получатель не согласен или деньги уже выведены, спор переходит в полицию и суд.

Похожий порядок применяется при ошибочном переводе незнакомому человеку. Подробно он разобран в статье о том, как вернуть ошибочный перевод на карту.

Как взыскать деньги с получателя

Если известен владелец карты или счета, на который поступили деньги, к нему можно предъявить требование о возврате неосновательного обогащения.

Правовая основа - статья 1102 ГК РФ. Получатель приобрел деньги за счет потерпевшего без договора, сделки или другого законного основания.

Не важно, был ли владелец карты настоящим организатором обмана или «дроппером», который передал счет третьим лицам. Для гражданского взыскания достаточно доказать поступление денег на его счет и отсутствие законного основания удерживать сумму.

Сначала можно направить претензию о неосновательном обогащении. В ней укажите реквизиты перевода, сумму, дату, обстоятельства мошенничества и срок возврата.

Если получатель не отвечает, подавайте исковое заявление о взыскании неосновательного обогащения.

Что требовать в суде

В иск обычно включают сумму перевода, проценты за пользование чужими деньгами, госпошлину, расходы на представителя и почтовые расходы.

Проценты можно заявить по правилам статьи 1107 ГК РФ и статьи 395 ГК РФ. Дата начала расчета зависит от того, когда получатель узнал или должен был узнать о неосновательности получения денег.

К иску приложите чек перевода, выписку, переписку с мошенниками, постановление полиции, ответ банка и претензию получателю. Если данных получателя пока нет, просите полицию установить их в рамках проверки или уголовного дела.

Для общей подготовки процессуальных документов можно использовать исковое заявление в суд общей юрисдикции. Если сумма небольшая и дело подсудно мировому судье, подойдет исковое заявление мировому судье.

В какой суд обращаться

Пока специальная поправка о подсудности исков к дропперам не вступила в силу, действует общее правило: иск к физическому лицу подают по месту жительства ответчика.

В 2026 году рассматривается изменение, которое позволит потерпевшим от хищения денег с банковского счета подавать такие иски по своему месту жительства или по месту производства уголовного дела. Перед подачей нужно проверить, подписан ли закон и вступил ли он в силу.

Если иск предъявляется к банку как к финансовой организации, возможны правила защиты прав потребителя и досудебное обращение к финансовому уполномоченному.

Имущественные требования к банку до 500 000 рублей обычно сначала рассматривает финансовый уполномоченный. До него нужно направить заявление самому банку и дождаться ответа или истечения срока.

Что делать, если мошенники оформили кредит

Иногда потерпевшего убеждают не только перевести собственные деньги, но и оформить кредит, а затем отправить заемные средства мошенникам.

В этом случае спор с банком сложнее. Сам факт обмана третьими лицами не всегда прекращает кредитный договор. Нужно проверять, как оформлялся заем, кто подтверждал заявку, были ли признаки мошенничества, предупреждал ли банк и куда сразу ушли деньги.

Если банк выдал кредит и тут же пропустил подозрительный перевод, в претензии нужно объединить два блока: оспаривание мошеннического перевода и проверку добросовестности кредитования.

После полного или частичного погашения спорного кредита можно запросить справку об отсутствии задолженности по кредиту. Если банк продолжает требовать платежи, не прекращайте их без анализа договора и письменной позиции юриста.

Чем поможет жалоба в Банк России

Банк России не взыскивает деньги в пользу клиента как суд. Но жалоба полезна, если банк не принял заявление, не дал письменный ответ, не объяснил антифрод-проверку или нарушил правила рассмотрения обращения.

В жалобе укажите, что просите проверить исполнение банком требований Закона о национальной платежной системе. Приложите обращение в банк, ответ, чек перевода и заявление в полицию.

Если Банк России выявит нарушение, это усилит позицию в споре с банком. Но для получения денег все равно может потребоваться финансовый уполномоченный или суд.

Чарджбэк поможет или нет

Чарджбэк подходит не для любого мошеннического перевода. Он обычно используется при карточной оплате товара или услуги, когда продавец не исполнил обязательство.

Если вы перевели деньги физическому лицу по СБП или на карту, классический чарджбэк может не применяться. Тогда основная линия - заявление в банк по 161-ФЗ, полиция и иск к получателю.

Если мошенники выдали себя за интернет-магазин, приняли оплату картой, но товар не отправили, дополнительно изучите материал о том, как вернуть деньги через чарджбэк.

Если деньги списывались как подписка или платеж в приложении, порядок будет другим. Его можно сравнить со статьей о том, как отключить подписку и вернуть повторные списания.

Как не ухудшить свое положение

Не переводите мошенникам дополнительные суммы «для разблокировки», «комиссии», «верификации» или «возврата платежа». Это продолжение схемы.

Не удаляйте переписку и не блокируйте сразу все аккаунты без сохранения доказательств. Сначала сделайте скриншоты, выгрузите историю и сохраните ссылки.

Не пишите получателю угрозы и не отправляйте новые «проверочные» переводы. Все обращения лучше делать через банк, полицию, претензию и суд.

Если мошенники взломали ваш мессенджер и пишут знакомым от вашего имени, используйте инструкцию о том, что делать при взломе Telegram или WhatsApp.

Практический алгоритм

Сразу позвоните в банк, заблокируйте доступы и зарегистрируйте заявление о мошенническом переводе. Попросите проверить операцию по признакам перевода без добровольного согласия.

В тот же день подайте заявление в полицию. Приложите чек, выписку, переписку, номера телефонов, аккаунты и данные получателя.

Получите письменный ответ банка. При отказе определите, есть ли основания идти к финансовому уполномоченному или в суд к банку.

Параллельно добивайтесь установления владельца счета получателя. После получения данных направьте претензию о неосновательном обогащении и подавайте иск.

Если деньги переведены мошенникам добровольно, банк не становится автоматическим гарантом возврата. Но с 2026 года нужно проверять, выполнил ли он антифрод-обязанности. Если банк не отвечает, основной путь возврата - иск к владельцу счета, на который поступили деньги.

FAQ: перевел деньги мошенникам добровольно

Банк обязан вернуть деньги, если я сам подтвердил перевод?

Не всегда. Банк отвечает, если нарушил антифрод-обязанности, например не остановил перевод на реквизиты из базы Банка России. Если банк предупредил о риске, а клиент подтвердил операцию, возврат сложнее.

Нужно ли писать заявление в банк, если уже обратился в полицию?

Да. Полиция расследует мошенничество, а банк проверяет операцию и свои обязанности по 161-ФЗ. Это разные направления защиты.

Можно ли взыскать деньги с владельца карты получателя?

Да. Если деньги поступили на его счет без законного основания, можно требовать возврат как неосновательное обогащение.

Что делать, если я не знаю ФИО получателя?

Подайте заявление в полицию и попросите установить владельца счета. Банк обычно не раскрывает такие данные клиенту напрямую из-за банковской тайны.

Можно ли подать иск по своему месту жительства?

По действующему общему правилу иск к физическому лицу подается по месту жительства ответчика. В 2026 году принята в Госдуме поправка об альтернативной подсудности для потерпевших от хищений, но перед подачей нужно проверить ее вступление в силу.