Заявление о сроке исковой давности по кредиту – это документ, с которым ответчик в гражданском споре о взыскании задолженности по кредитному договору может обратиться в адрес судьи, попросить о применении правила исковой давности. Сегодня мы разберемся, что понимается под исковой давностью, как она рассчитывается, если речь идёт о кредитных договорах, озвучим правила составления соответствующей официальной бумаги.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуКредитный договор

Кредитный договор – это вещь, знакомая большинству россиян. Большая часть граждан нашей страны так или иначе сталкивалась с оформлением кредитов, рассрочек, ипотек, а значит, примерно понимает, как это работает. Так, кредитная организация выдаёт гражданину денежные средства на те или иные цели, а тот в свою очередь обязуется их возвратить в полном объеме в течение определенного промежутка времени, да еще и с процентами. Именно по поводу процентов чаще всего и складываются споры.

Как показывает судебные практика, многие граждане и вовсе не собираются возвращать взятые в заём денежные средства, что уже можно квалифицировать как уголовное преступление по 176 или 159 статьям Уголовного кодекса Российской Федерации. Между банком и физическим лицом заключается кредитный договор, условия которого они обязуются соблюдать. В частности, банк обязуется выдать деньги, а заёмщик – регулярно вносить платежи по договору, покрывая не только основную сумму долга, но также и проценты.

Конкретные условия по части процентов или числе внесения платежей определяются соглашением, могут разниться от банка к банку, однако общий принцип здесь всегда один и тот же. Взятые в долг денежные средства придётся в любом случае возвратить, ведь в противном случае к делу будут подключены сотрудники госорганов, вопрос примет совершенно иной оборот.

Исковая давность

Под исковой давностью понимается временной промежуток, в течение которого лицо, чьё право было нарушено, имеет возможность обратиться в орган правосудия за судебной защитой. Берём во внимание, что этот срок ограничен, составляет всего три календарных года. Временной промежуток начинает исчисляться с момента, когда кредитор узнал о том, что его заёмщик не погасил задолженность вовремя. Если речь идёт о крупных кредитных компаниях, этот механизм у них весьма отлажен и поставлен на поток.

Итак, в течение трёх лет с даты первой просрочки по кредиту банк сможет обратиться в суд. Отметим, что кредитные организации не идут в суд после первой же просрочки, и стараются решить вопрос мирным путём. Сначала должнику попробуют позвонить и напомнить об образовавшейся задолженности. Если денежные средства так и не поступят на счет, придётся обращаться в орган правосудия.

Сроки по кредитам

Исковая давность, как мы уже выяснили, составляет три календарных года, однако многие кредиты берутся и на большие сроки. Здесь работает следующее правило: исковая давность рассчитывается отдельно для каждого отдельно взятого периода просрочки. То есть, если заёмщик перестал платить три года и шесть месяцев назад, банк сможет взыскать через суд долг лишь за последние три года, а те оставшиеся шесть месяцев придётся добывать иными способами. Так, кредитная организация может продать долг гражданина коллекторам по договору цессии. Несмотря на то, что в последние годы законодатель и предпринимал меры противодействия организациям подобного толка, до конца искоренить такое явление так и не вышло.

Судья, рассматривающий дело, не будет самостоятельно применять правило исковой давности до тех пор, пока кто-то из участников спора об этом не попросит. Как показывает практика, судьи идут навстречу гражданам, когда видят, что они противостоят крупной организации с опытными юристами, подсказывают о возможности сократить общую сумму задолженности.

Рассказываем, как составить заявление

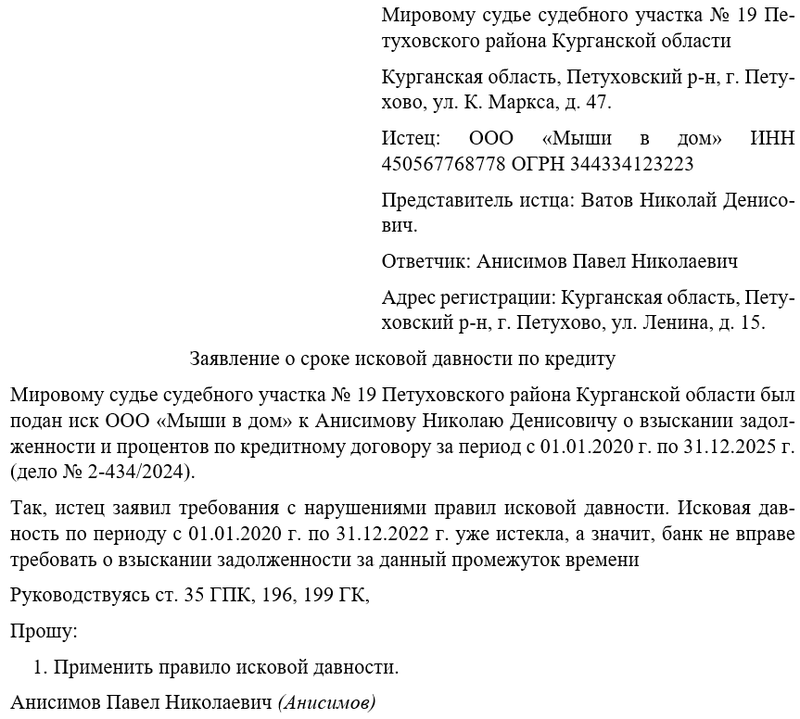

Заявление о сроке исковой давности по кредиту мы начнем составлять с заполнения его шапки. В правом верхнем углу листа бумаги укажем полное наименование органа правосудия, в котором рассматривается гражданский спор, его юридический адрес. Далее по тексту пропишем общие сведения о сторонах спора. В частности, для юридических лиц это их полное наименование, ИНН, ОГРН и юридический адрес, а для физического лица – ФИО, серия и номер паспорта, место прописки.

Далее по тексту мы ссылаемся на то, что судом рассматривается гражданское дело по заявлению банка в отношении должника о взыскании задолженности по кредитному договору. Кстати, подать такое заявление можно как в рамках искового, так и приказного производства. Отдельно обращаем внимание на период взыскания, утверждаем, что исковая давность по части периода уже была пропущена, а значит, истец не вправе требовать о взыскании за периоды с истекшим сроком исковой давности.

Ниже по документу мы ссылаемся на 35 статью ГПК, а также 196 и 199 статьи ГК РФ, просим суд применить к делу правило исковой давности. В завершение работы с документом оставляем на бумаге автограф представителя, дату составления документа. В таком виде заявление уже можно назвать полностью сформированным и готовым к передаче на рассмотрение.

Примерный образец

На следующем же судебном заседании по данному спору судья рассмотрит заявление ответчика, огласит свое решение по данному вопросу. Если всё пройдет гладко, истца обяжут сократить период взыскания, а вместе с ним и общую сумму задолженности, включая основной долг, пени за несвоевременную оплату и проценты по кредиту. Таким образом ответчику удастся существенно снизить общую сумму взыскания, воспользовавшись при этом вполне себе законным способом.