Приказ об утверждении Положения о проверке контрагентов — это распорядительный документ, закрепляющий внутренние стандарты компании по оценке надежности деловых партнеров. В рамках настоящего материала мы рассмотрим значение проверки контрагентов, требования к содержанию Положения и юридические последствия его отсутствия.

Важно! Этот документ можно скачать в КонсультантПлюс

Скачать в КонсультантПлюсБесплатный доступ к документуОбразец приказа об утверждении Положения о проверке контрагентов

Бланк приказа об утверждении Положения о проверке контрагентов

Сущность проверки контрагентов

Проверка контрагентов представляет собой комплекс мероприятий по анализу финансовой устойчивости, деловой репутации и правового статуса потенциального партнера перед заключением сделки. Хотя законодательство не содержит прямой обязанности проводить такую проверку, статья 10 Федерального закона №115-ФЗ "О противодействии отмыванию доходов" требует проявлять должную осмотрительность при выборе контрагента. Особое внимание уделяется проверкам в госзакупках (44-ФЗ) и сделках с госучастием, где требования к контрагентам особенно строги.

Комплексная проверка включает анализ учредительных документов, финансовой отчетности, наличия лицензий и отсутствия дисквалификации руководства. Отсутствие проверки может быть расценено налоговыми органами как получение необоснованной налоговой выгоды.

Значение корпоративного Положения

Внутреннее Положение о проверке контрагентов служит важным инструментом минимизации юридических и финансовых рисков компании. Документ стандартизирует процедуру проверки для всех подразделений, устанавливая единые критерии оценки надежности партнеров. Особую ценность Положение приобретает при налоговых спорах — оно демонстрирует системный подход к выбору контрагентов и проявление должной осмотрительности.

В документе обычно прописываются: перечень проверяемых параметров, ответственные подразделения, порядок документального оформления результатов. Наличие утвержденного Положения существенно упрощает защиту позиции компании в суде при оспаривании налоговых вычетов.

Регуляторные требования и рекомендации

Правовую основу проверки контрагентов составляют положения Налогового кодекса РФ (ст. 54.1), Федерального закона №115-ФЗ, а также разъяснения ФНС России и судебная практика (Постановление Пленума ВАС РФ №53). Для отдельных отраслей действуют специальные нормативы: в банковской сфере — указания ЦБ РФ, в госзакупках — нормы 44-ФЗ и 223-ФЗ.

Особое внимание уделяется письму ФНС России от 11.07.2017 N ЕД-4-2/13338@, содержащему перечень признаков "недобросовестного контрагента". Локальные акты компании должны учитывать как общеправовые требования, так и отраслевую специфику, включая особенности налогообложения и отчетности.

Роль распорядительного документа

Приказ руководителя выполняет несколько ключевых функций: вводит в действие Положение о проверке контрагентов, назначает ответственных за его исполнение и определяет сроки внедрения процедур. В приказе обязательно указываются подразделения, уполномоченные проводить проверку (юридический отдел, служба безопасности, финансовая служба), и их зоны ответственности.

Особое внимание уделяется порядку хранения досье контрагентов и сроку их актуализации — обычно эти параметры устанавливаются на 1-3 года. Приказ подлежит обязательному ознакомлению под подпись всех сотрудников, участвующих в процессе выбора контрагентов, что исключает впоследствии ссылки на незнание требований.

Риски работы без должной проверки

Заключение сделок с непроверенными контрагентами может повлечь серьезные юридические и финансовые последствия. Наиболее распространенным риском является доначисление налогов и отказ в вычетах по сделкам с "однодневками" (ст. 54.1 НК РФ). В случае банкротства контрагента компания может столкнуться с невозможностью взыскания задолженности или возврата аванса. Особую опасность представляют контрагенты, включенные в санкционные списки или имеющие связи с экстремистскими организациями — такие сделки могут повлечь блокировку счетов и уголовную ответственность.

Судебная практика показывает, что компании, не имеющие утвержденной процедуры проверки контрагентов, проигрывают до 80% налоговых споров о необоснованной налоговой выгоде. Репутационные потери и ущерб деловому имиджу при работе с ненадежными партнерами часто превышают прямые финансовые потери.

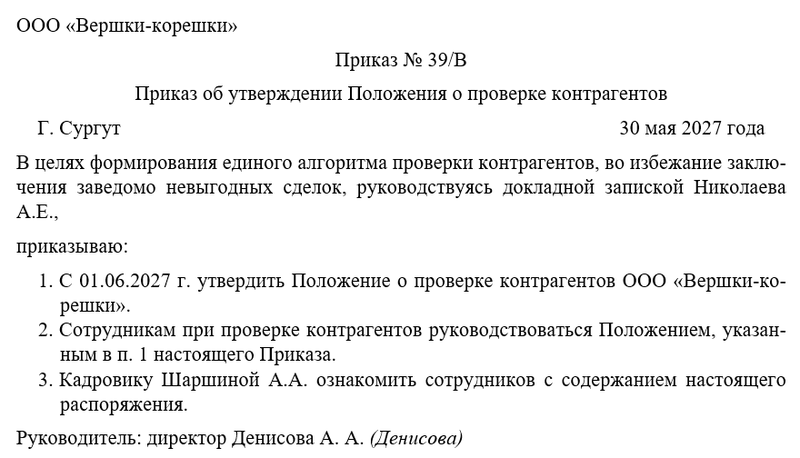

Разбираемся, как оформить приказ

Структурно приказ директора состоит из следующих структурных элементов: шапки, преамбулы, основной части, подписи директора и ознакомительного листа, в котором все причастные работники расписываются за то, что информация до них доведена в полном объеме. Каждый отдельно взятый элемент оформляется по-своему.

Первым делом нам следует обратить внимание на шапку. Здесь указывается название компании, в которой принимается решение, а также наименование распоряжения, его уникальный номер, дата издания. Подобного набора реквизитов окажется вполне достаточно, чтобы посчитать шапку распоряжения оформленной максимально корректно.

Следом принимаемся за оформление преамбулы. В этой части потребуется оставить ссылку на нормативный акт, который и стал поводом для принятия соответствующего решения.

Следующим шагом руководитель объявляет об утверждении внутри предприятия локального Положения о проверке контрагентов. Также необходимо решить вопрос о том, кто их работников будет следить за исполнением распоряжения. Не забудем назначить одного из сотрудников ответственным за ознакомлением с новым регламентом всех коллег. Это может быть руководитель отдела или целого направления, заместитель директора. Чаще всего контроль за исполнением распоряжения директор оставляет за собой.

В завершение работы с документом начальник расписывается, передает приказ кадровику на издание, ознакомление и последующее хранение. Сам распорядительный документ должен храниться в накопителе в течение, как минимум, пяти лет.

Примерный образец